股市 Overview — 2026-06-23(週二)

最近交易日: 2026-06-23(週二)

一、台股大盤摘要

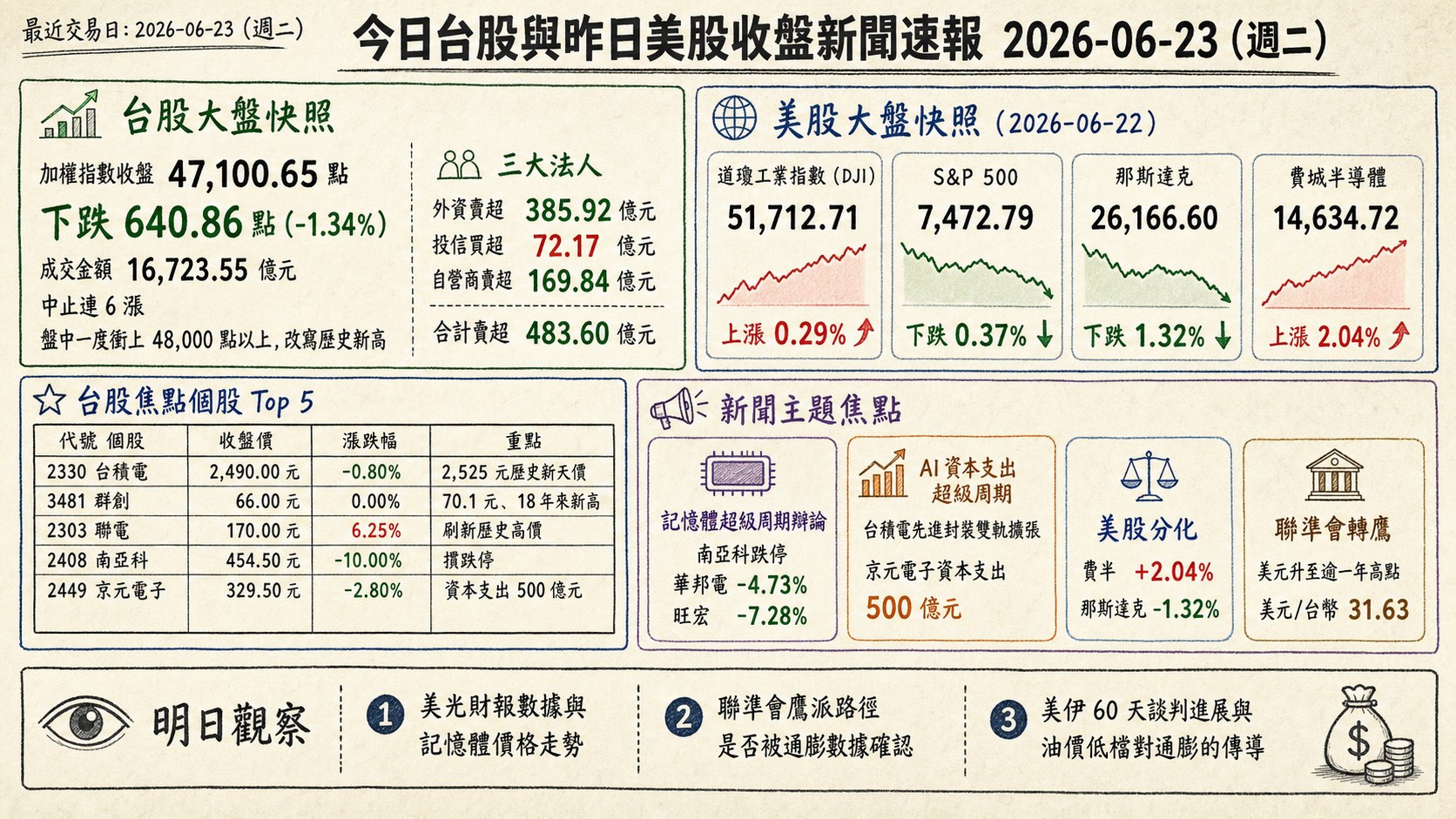

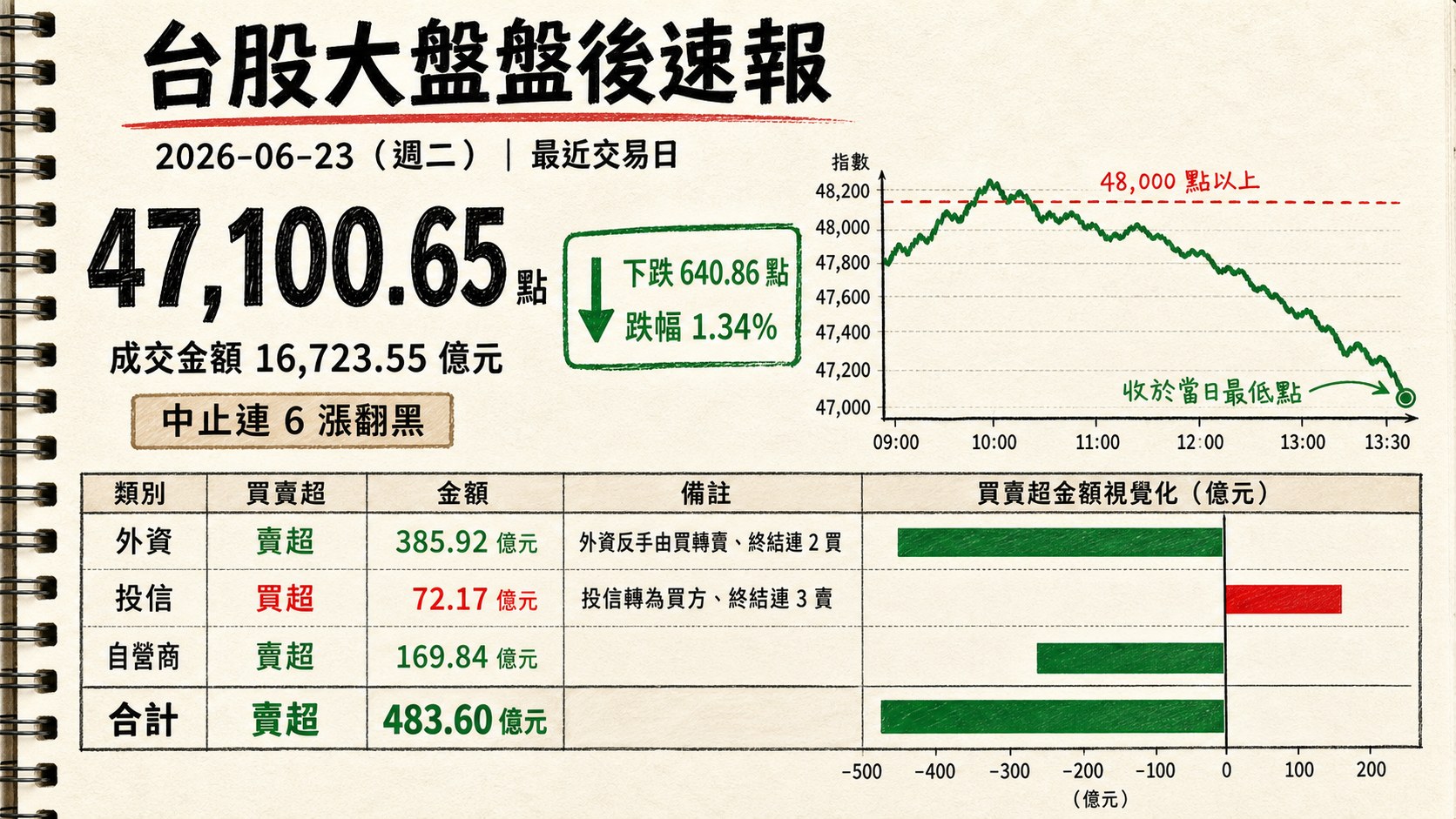

加權指數收盤: 47,100.65 點,下跌 640.86 點(-1.34%)

成交金額: 16,723.55 億元

加權指數中止連 6 漲翻黑 ,盤中一度衝上 48,000 點以上改寫歷史新高,尾盤遭獲利了結賣壓摜壓,收於當日最低點。

三大法人買賣超(億元):

- 外資賣超 385.92 億元

- 投信買超 72.17 億元

- 自營商賣超 169.84 億元

- 合計賣超 483.60 億元

外資反手由買轉賣、終結連 2 買 ;投信轉為買方、終結連 3 賣 ,扮演盤中護盤角色。

二、台股焦點個股

1. 3481 群創

- 收盤 66.00 元,持平(0.00%)

- 成交量: 757,558 張

新聞綜合: 群創當日盤中一度急拉至 70.1 元、創 18 年來新高,連 8 日走強,題材聚焦 FOPLP(扇出型面板級封裝)、低軌衛星與先進封裝合作。本土法人指出,隨 AI 晶片尺寸放大,台積電 CoWoS 漸難滿足需求,正加速開發下一代 CoPoS(玻璃基板)封裝技術,群創已被視為「CoWoS 玻璃基板」開發的重要合作夥伴,並將與揖斐電共同推動玻璃基板導入。籌碼面,八大公股前一日買超群創逾 3.1 萬張、約 21.3 億元,居上市個股買超之冠;惟當日尾盤翻黑,外資反手賣超群創 2 萬 4,432 張。

2. 2409 友達

- 收盤 29.05 元,下跌 1.90(-6.14%)

- 成交量: 953,366 張

新聞綜合: 友達當日於蒐集來源中無專屬新聞,僅見於盤面族群與籌碼敘述:早盤面板三虎同步走強,友達一度漲逾 3%;但隨大盤尾盤翻黑,外資調節力道沉重,當日遭外資賣超 2 萬 8,755 張,居外資賣超榜第三,全日收黑下跌 6.14%,與群創、彩晶同屬面板轉型題材中波動放大的標的。

3. 2303 聯電

- 收盤 170.00 元,上漲 10.00(6.25%)

- 成交量: 543,720 張

新聞綜合: 聯電當日開盤直衝漲停、刷新歷史高價,為盤面少數逆勢強攻的權值股,受惠於晶圓代工產能有限與漲價題材,與力積電、世界先進同列功率半導體強勢族群;外資當日買超聯電 2 萬 7,579 張,居買超榜第三。公司治理面同步釋出多項公告:訂定除息基準日為 7 月 14 日、除息交易日 7 月 8 日,並因買回庫藏股與收回限制員工權利新股,將每股現金股利由 2.60 元微調為 2.60808262 元;另公告處分聯詠科技證券。股價因達公布注意交易資訊標準,亦同步揭露相關財務業務重大訊息。

4. 6770 力積電

- 收盤 78.60 元,下跌 3.00(-3.68%)

- 成交量: 498,339 張

新聞綜合: 力積電當日於蒐集來源中無專屬新聞,僅見於盤面族群敘述。早盤受惠美光財報前記憶體與功率半導體題材帶動,股價一度走揚至 85 元、漲逾 4%;惟隨大盤自高檔翻黑,全日仍收跌 3.68%。法人將其與聯電、世界先進、漢磊同列「晶圓代工產能有限且漲價」下的功率半導體相對強勢族群,當日係跟隨記憶體、被動元件等強勢族群一同拉回修正。

5. 2408 南亞科

- 收盤 454.50 元,下跌 50.50(-10.00%)

- 成交量: 158,352 張

新聞綜合: 南亞科當日重挫摜跌停、收 454.50 元,為記憶體族群修正最劇烈者。前一日盤中雖創 505 元新天價,但成交量未同步放大,技術面已現「量價背離」訊號;當日早盤即跌逾 8%、失守 500 元關卡,分析師直指美光財報公布前獲利了結賣壓沉重,並建議拉回月線(約 400 元)附近才是較佳買點。籌碼面則出現分歧:中環於 6/11~6/22 間取得南亞科 720 張、約 3 億元,採逢低布局。當日記憶體股普遍受 SK 海力士重挫拖累,南亞科、華邦電、旺宏同步走弱。

6. 2344 華邦電

- 收盤 211.50 元,下跌 10.50(-4.73%)

- 成交量: 258,514 張

新聞綜合: 華邦電當日隨記憶體族群修正收跌 4.73%。法人指出,記憶體股受 SK 海力士大跌拖累,南亞科、華邦電、旺宏同步走弱,但因記憶體仍為盤面人氣股所在,不宜進一步深跌。籌碼面,華邦電當日遭外資賣超 2 萬 5,099 張,居外資賣超榜前段班,反映外資在台股創高後對記憶體題材的調節動作。

7. 2337 旺宏

- 收盤 172.00 元,下跌 13.50(-7.28%)

- 成交量: 203,978 張

新聞綜合: 旺宏當日收跌 7.28%,為記憶體族群跌幅居前者之一。早盤在美光財報前題材推升下原有逾 1.62% 漲幅,惟午後隨大盤自 48,000 點高檔翻黑、記憶體賣壓沉重,與南亞科、華邦電同步遭獲利了結賣壓壓回。法人將其歸為當日記憶體強勢族群拉回的代表,盤面氣氛由創高的樂觀快速轉為高檔籌碼大換手。

8. 2330 台積電

- 收盤 2,490.00 元,下跌 20.00(-0.80%)

- 成交量: 34,051 張

新聞綜合: 台積電當日盤中一度刷出 2,525 元歷史新天價、市值衝上 65 兆元,惟隨大盤尾盤翻黑收 2,490 元、小跌 0.80%,相對抗跌。基本面利多密集:富國銀行與花旗同步上修全球晶圓廠設備(WFE)資本支出預測,市場將半導體設備鏈重新定價為「AI 資本支出超級周期」,台積電擴產指引被視為直接利多。產能布局上,台積電採先進製程與先進封裝雙軌擴張,已在全台 5 地設先進封裝廠、嘉義廠興建中,並傳評估於中科二林設廠(公司未證實);CoWoS 與 SoIC 產能 2022–2027 年複合成長率分別逾 80%、90%。

9. 2317 鴻海

- 收盤 259.50 元,下跌 9.00(-3.35%)

- 成交量: 86,781 張

新聞綜合: 鴻海當日收跌 3.35%,籌碼面承壓明顯:外資當日賣超鴻海 3 萬 2,411 張,居外資賣超榜第二,與台玻同為外資提款重點標的(合計近 7 萬張)。公司面則持續海外供應鏈布局,子公司分別取得 JUSDA SUPPLY CHAIN MANAGEMENT MEXICO 股權(約 2,797 萬美元)與 JUSDA(SINGAPORE)股權(約 2,647 萬美元),延伸物流與供應鏈管理版圖。當日權值股普遍走弱,鴻海亦隨大盤自高檔翻黑回落。

10. 2308 台達電

- 收盤 2,080.00 元,下跌 70.00(-3.26%)

- 成交量: 12,834 張

新聞綜合: 台達電當日收跌 3.26%,於蒐集來源中無專屬個股新聞,主要見於盤面綜述。當日台股自 48,000 點高檔翻黑、上沖下洗逾 900 至 1,118 點,AI 供應鏈相關權值股普遍隨大盤拉回,台達電亦在獲利了結賣壓下回落,反映高檔籌碼結構性換手下的全面性修正。

11. 2327 國巨*

- 收盤 1,020.00 元,下跌 45.00(-4.23%)

- 成交量: 44,181 張

新聞綜合: 國巨當日收跌 4.23%,隨被動元件族群整體拉回。法人指出,當日被動元件全面下跌,華新科、日電貿、凱美、立隆電、禾伸堂、臺慶科等盤中跌幅一度相當大;惟國巨低檔仍有支撐,只要站穩千元關卡,於族群中仍屬相對強勢。當日盤面強勢族群(記憶體、被動元件)同步自高檔修正,國巨*為被動元件指標股,跌勢與族群連動。

12. 1303 南亞

- 收盤 154.50 元,上漲 2.00(1.31%)

- 成交量: 220,515 張

新聞綜合: 南亞當日逆勢收漲 1.31%,為台塑集團中表現最強者;法人指出,當日台塑集團以南亞最強,台塑、台化、台玻則大跌。基本面題材聚焦轉投資的南電(8046):受惠雲端 AI、高效能運算與先進封裝需求,南電高階載板(ABF/BT)稼動率明顯提高、平均售價走升,AI 相關載板占營收已逾 50%,第二季已針對部分產品調漲售價。南亞另規劃處分部分南電持股,持股比率預計由約 67% 降至 60.97%,控制權架構不變。

13. 1802 台玻

- 收盤 69.90 元,下跌 6.70(-8.75%)

- 成交量: 136,428 張

新聞綜合: 台玻當日重挫 8.75%,為當日外資提款最重的標的:外資賣超台玻 3 萬 8,612 張,居外資賣超榜第一。法人盤面綜述亦指出,台塑集團當日以南亞最強,而台塑、台化、台玻同步大跌,台玻成為集團內賣壓最集中者。台玻於蒐集來源中無專屬個股新聞,跌勢主要反映外資在台股高檔的大規模調節與集團族群分歧。

14. 2449 京元電子

- 收盤 329.50 元,下跌 9.50(-2.80%)

- 成交量: 74,768 張

新聞綜合: 京元電子當日收跌 2.80%,但籌碼與基本面同步傳出利多。基本面方面,受 AI 與 HPC 晶片測試需求擴張(涵蓋美系 GPU 新世代、AWS、TPU、Meta 等 ASIC 測試業務)帶動,京元電子已上修 2026 年資本支出由 393.72 億元提高至 500 億元、增幅約 27% 並創歷來新高,主要投入建廠、無塵室與高功率預燒老化測試機台,預估今年產能可增 30% 至 50%。籌碼面,外資當日買超京元電 3 萬 1,582 張,居外資買超榜第二,與整體跌勢逆向。

15. 5425 台半

- 收盤 134.00 元,上漲 4.00(3.08%)

- 成交量: 116,546 張

新聞綜合: 台半當日逆勢收漲 3.08%,於蒐集來源中無專屬個股新聞,主要見於盤面族群敘述。法人指出,受惠晶圓代工產能有限且漲價,功率半導體族群相對強勢,二極體的台半與強茂股價同步走強,於當日大盤翻黑的環境中逆勢表現,與聯電、力積電同屬產能緊俏題材下的受惠族群。

三、美股大盤摘要(前一收盤日)

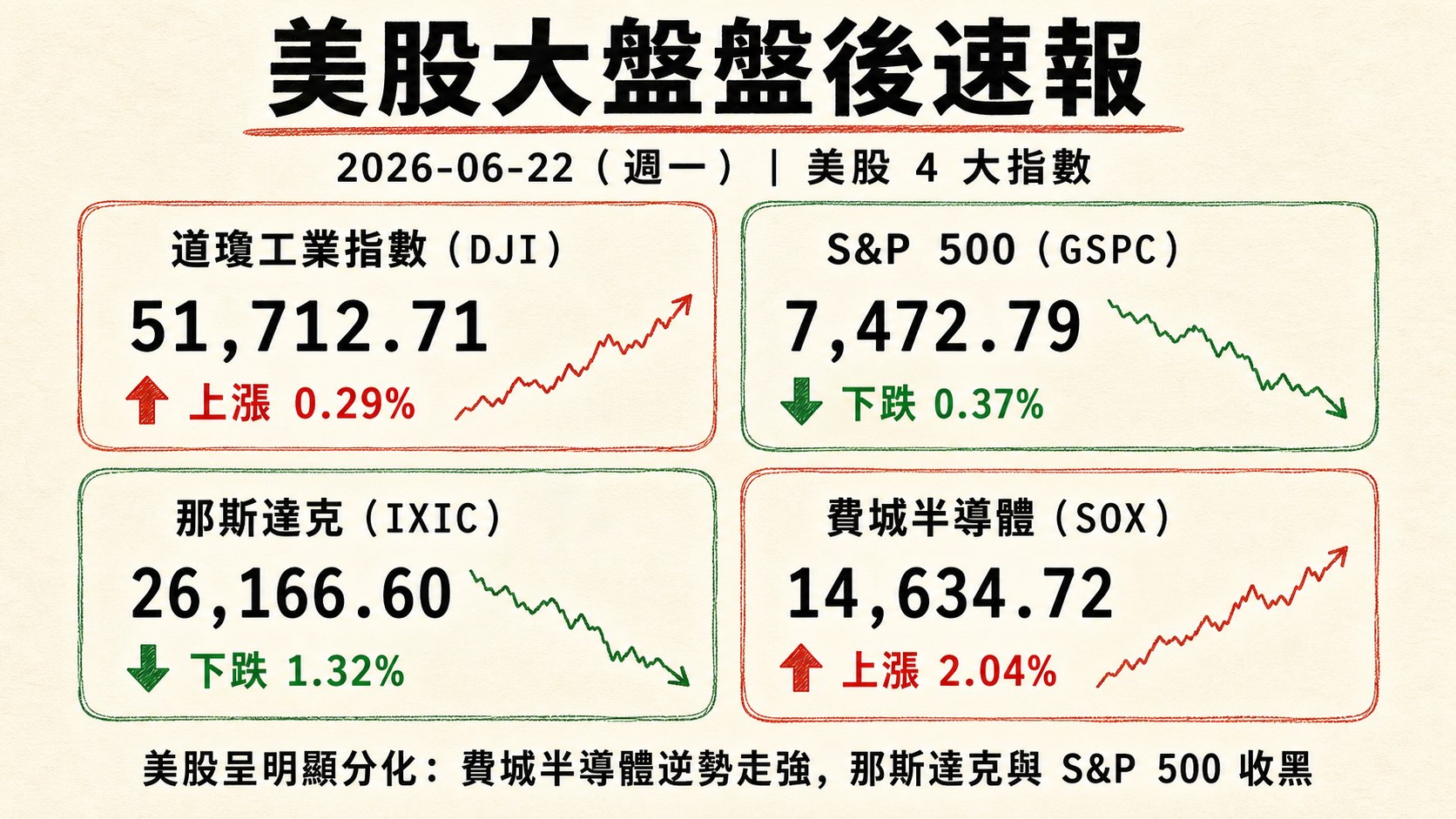

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.29%,收 51,712.71

- S&P 500 下跌 0.37%,收 7,472.79

- 那斯達克下跌 1.32%,收 26,166.60

- 費城半導體上漲 2.04%,收 14,634.72

前一交易日(2026-06-22,週一)美股呈明顯分化:費城半導體逆勢走強,但那斯達克與 S&P 500 收黑,反映半導體族群與大型科技權值股之間的強弱差異。

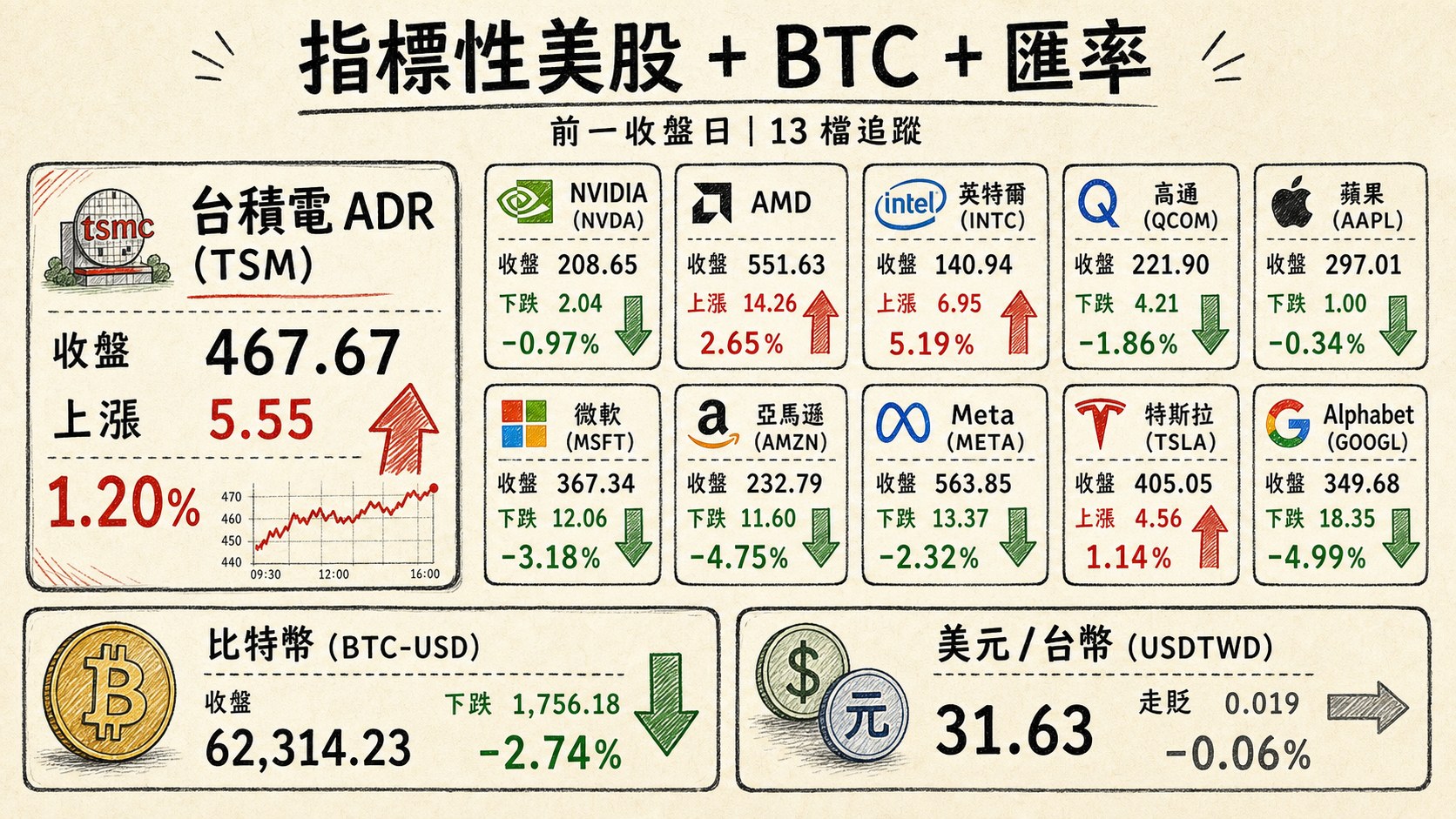

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 467.67 | 上漲 5.55 | 1.20% |

| NVIDIA (NVDA) | 208.65 | 下跌 2.04 | -0.97% |

| AMD | 551.63 | 上漲 14.26 | 2.65% |

| 英特爾 (INTC) | 140.94 | 上漲 6.95 | 5.19% |

| 高通 (QCOM) | 221.90 | 下跌 4.21 | -1.86% |

| 蘋果 (AAPL) | 297.01 | 下跌 1.00 | -0.34% |

| 微軟 (MSFT) | 367.34 | 下跌 12.06 | -3.18% |

| 亞馬遜 (AMZN) | 232.79 | 下跌 11.60 | -4.75% |

| Meta (META) | 563.85 | 下跌 13.37 | -2.32% |

| 特斯拉 (TSLA) | 405.05 | 上漲 4.56 | 1.14% |

| Alphabet (GOOGL) | 349.68 | 下跌 18.35 | -4.99% |

| 比特幣 (BTC-USD) | 62,314.23 | 下跌 1,756.18 | -2.74% |

| 美元/台幣 (USDTWD) | 31.63 | 走貶 0.019 | -0.06% |

半導體股呈明顯分歧:英特爾上漲 5.19%、AMD 上漲 2.65%、台積電 ADR 上漲 1.20%,而 NVIDIA、高通收黑;大型科技股則普遍承壓,Alphabet 下跌 4.99%、亞馬遜下跌 4.75%、微軟下跌 3.18% 領跌。

五、重點新聞回顧

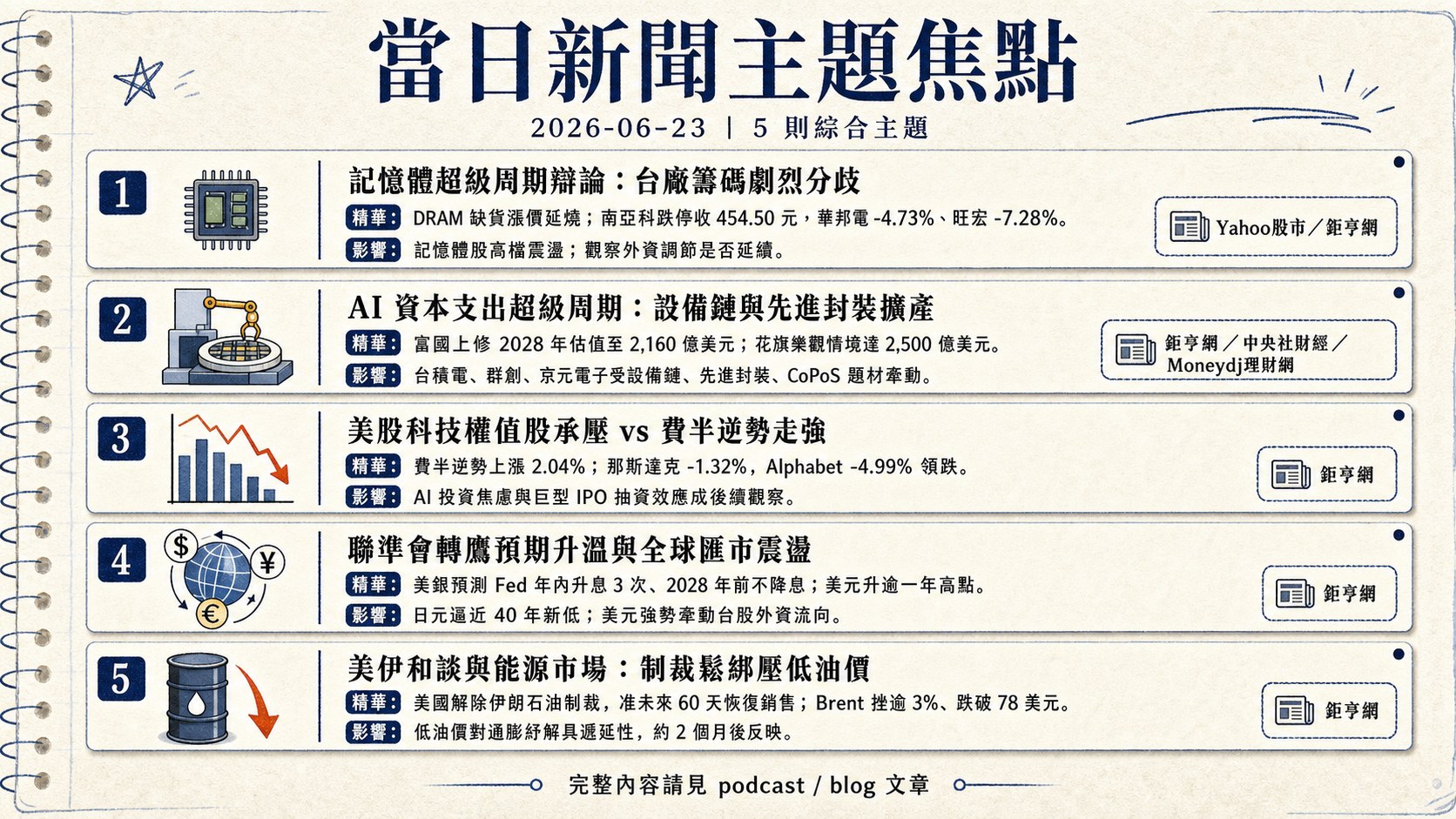

1. 記憶體超級周期辯論:台廠籌碼劇烈分歧

DRAM 缺貨漲價潮延燒、長江存儲全球市占突破 13% 並對韓廠形成技術與產能雙重威脅,使記憶體成為近期市場最熱題材,但「超級周期」是否已達高檔,多空辯論在當日盤面具體上演。當日記憶體族群高檔劇烈震盪:南亞科前一日盤中創 505 元新天價、量價背離後,當日早盤即跌逾 8% 失守 500 元、終場摜跌停收 454.50 元 ;華邦電下跌 4.73% 、旺宏下跌 7.28% 。海外端,美光財報公布前外資狂賣,韓股 KOSPI 一度暴跌逾 8% 觸發熔斷、SK 海力士重挫近 12%,跨市場連動拖累台廠記憶體股。

籌碼分歧明顯:分析師建議南亞科拉回月線(約 400 元)才是較佳買點,惟中環於 6/11~6/22 間逆勢取得南亞科 720 張、約 3 億元布局,顯示專業資金看法兩極。後續觀察變數:美光財報數據、長鑫/長江存儲產能擴張對價格的衝擊,以及外資對記憶體題材的調節是否延續。

2. AI 資本支出超級周期:晶圓設備鏈與先進封裝雙軌擴產

當日基本面主軸由「AI 資本支出超級周期」貫穿。富國銀行與花旗同步上修全球晶圓廠製造設備(WFE)支出預測——富國將 2028 年預估由 1,910 億美元上調至 2,160 億美元,花旗樂觀情境預估 2028 年達 2,500 億美元,並上修艾司摩爾、應材、Lam Research、科磊四大設備廠目標價,市場將半導體設備鏈由「週期復甦」重新定價為「AI 資本支出超級周期」。台積電擴產指引被視為直接利多,當日盤中一度刷 2,525 元天價、市值衝上 65 兆元,終場收 2,490 元、相對抗跌 。

產能端同步加速:台積電採先進製程與先進封裝雙軌策略,已在全台 5 地設先進封裝廠、嘉義廠興建中,並傳評估中科二林設廠(未證實);CoWoS/SoIC 產能 2022–2027 年複合成長率分別逾 80%、90%。而隨 AI 晶片尺寸放大,下一代 CoPoS(玻璃基板)封裝題材升溫,群創被點名為玻璃基板合作夥伴 ;測試端京元電子上修資本支出至 500 億元、增幅約 27% 創新高 。後續觀察:設備廠第二季財報能否續強、CoPoS 量產進度。

3. 美股科技權值股承壓 vs 費半逆勢走強的分化

前一交易日(2026-06-22)美股呈現「半導體強、大型科技弱」的明顯分化。費城半導體指數逆勢上漲 2.04%、收 14,634.72 ,英特爾上漲 5.19%、AMD 上漲 2.65% ;但那斯達克下跌 1.32% ,大型科技權值股普遍收黑——Alphabet 下跌 4.99%領跌、亞馬遜下跌 4.75%、微軟下跌 3.18% 。

市場敘事反映「AI 投資焦慮」與抽資效應:Alphabet 盤中重挫領跌科技股,市場憂心 AI 資本支出回收速度;同時 SpaceX 暴跌 16%、IPO 後漲幅幾乎全數回吐,市值一度遭台積電超車,並有經濟學家警告巨型 IPO 抽資效應恐使股市蒸發約 1 兆美元。後續觀察變數:大型科技股財報季的 AI 變現能見度、巨型 IPO 對既有資金的排擠效應,以及費半與科技權值股分化能否收斂。

4. 聯準會轉鷹預期升溫與全球匯市震盪

聯準會政策路徑成為當日總經主軸。美銀大膽預測 Fed 為抗通膨將「年內升息 3 次」、2028 年前不降息,「升息」預期升溫直接推升美元——紐約匯市美元升至逾一年高點。匯市連鎖反應明顯:日元逼近 40 年來新低、引發日本政府是否再度出手的揣測,泰銖則因與美國利差擴大、資本外流而跌至 13 個月新低。此外,德銀大幅下調金價預測,亦將「聯準會轉鷹」列為主因之一。

值得注意的是,附檔美元/新台幣當日反向小幅走貶 0.019、收 31.63(-0.06%),台幣短線相對抗貶,與美元對其他亞幣的強勢形成對照。後續觀察變數:Fed 官員談話與通膨數據是否確認鷹派路徑、日本與其他亞洲央行的匯市干預動向,以及美元強勢對台股外資流向的牽動。

5. 美伊和談與能源市場:制裁鬆綁壓低油價

中東地緣政治出現緩和訊號。美國財政部解除對伊朗的石油制裁、批准未來 60 天恢復伊朗石油銷售,並數十年來首次允許伊朗以美元結算售油,市場解讀為談判路線圖確立。能源市場立即反應:盤中震盪後美伊釋出緩和訊號,Brent 油價挫逾 3%、摜破 78 美元,國際油價走低;貴金屬方面,美伊和平協議壓低油價,金價則從一周低點反彈。

惟陸股對利多「未領情」——美國解除伊朗石油禁令 60 天後,陸股三大指數仍走低,反映市場對基本面的疑慮蓋過地緣利多。法人並提醒,低油價對通膨的紓解具遞延性,可能需約 2 個月後才會反映,但對「聯準會升息機率下降」屬正面訊號(與主題 4 的鷹派預期形成張力)。後續觀察變數:美伊 60 天談判能否如期完成最終協議、油價低檔對全球通膨路徑的實際傳導。

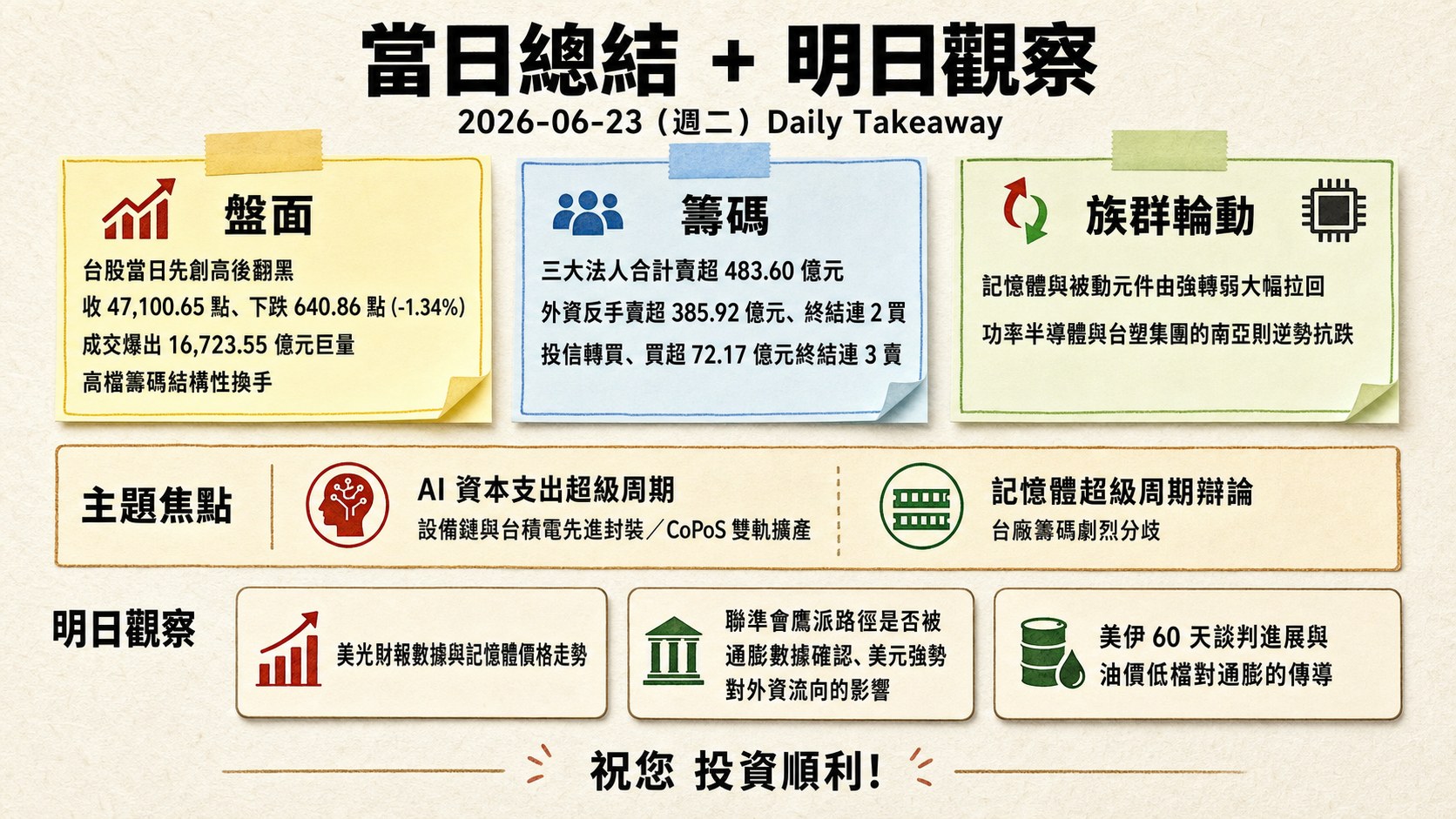

六、當日總結

- 盤面: 台股當日先創高後翻黑,加權指數盤中突破 48,000 點刷新歷史新高,尾盤遭獲利了結賣壓摜壓、收 47,100.65 點、下跌 640.86 點(-1.34%),中止連 6 漲,成交爆出 16,723.55 億元巨量,呈高檔籌碼結構性換手。族群表現分歧:記憶體(南亞科跌停、旺宏、華邦電)與被動元件(國巨*)由強轉弱大幅拉回,功率半導體(聯電漲停、台半、力積電盤中走強)與台塑集團的南亞則逆勢抗跌。

- 籌碼: 三大法人合計賣超 483.60 億元,其中外資反手賣超 385.92 億元、終結連 2 買,台玻、鴻海、友達為外資賣超前段;惟投信轉買、買超 72.17 億元終結連 3 賣,扮演護盤角色,京元電子、聯電獲外資與資金青睞逆勢買超,多空力道分歧。

- 主題焦點: 最具延伸性者為「AI 資本支出超級周期」(設備鏈與台積電先進封裝/CoPoS 雙軌擴產)與「記憶體超級周期辯論」(台廠籌碼劇烈分歧),兩大主題決定後市半導體族群的強弱輪動。

- 明日觀察: (1)美光財報數據與記憶體價格走勢;(2)聯準會鷹派路徑是否被通膨數據確認、美元強勢對外資流向的影響;(3)美伊 60 天談判進展與油價低檔對通膨的傳導。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]