股市 Overview — 2026-07-06(週一)

最近交易日: 2026-07-06(週一)

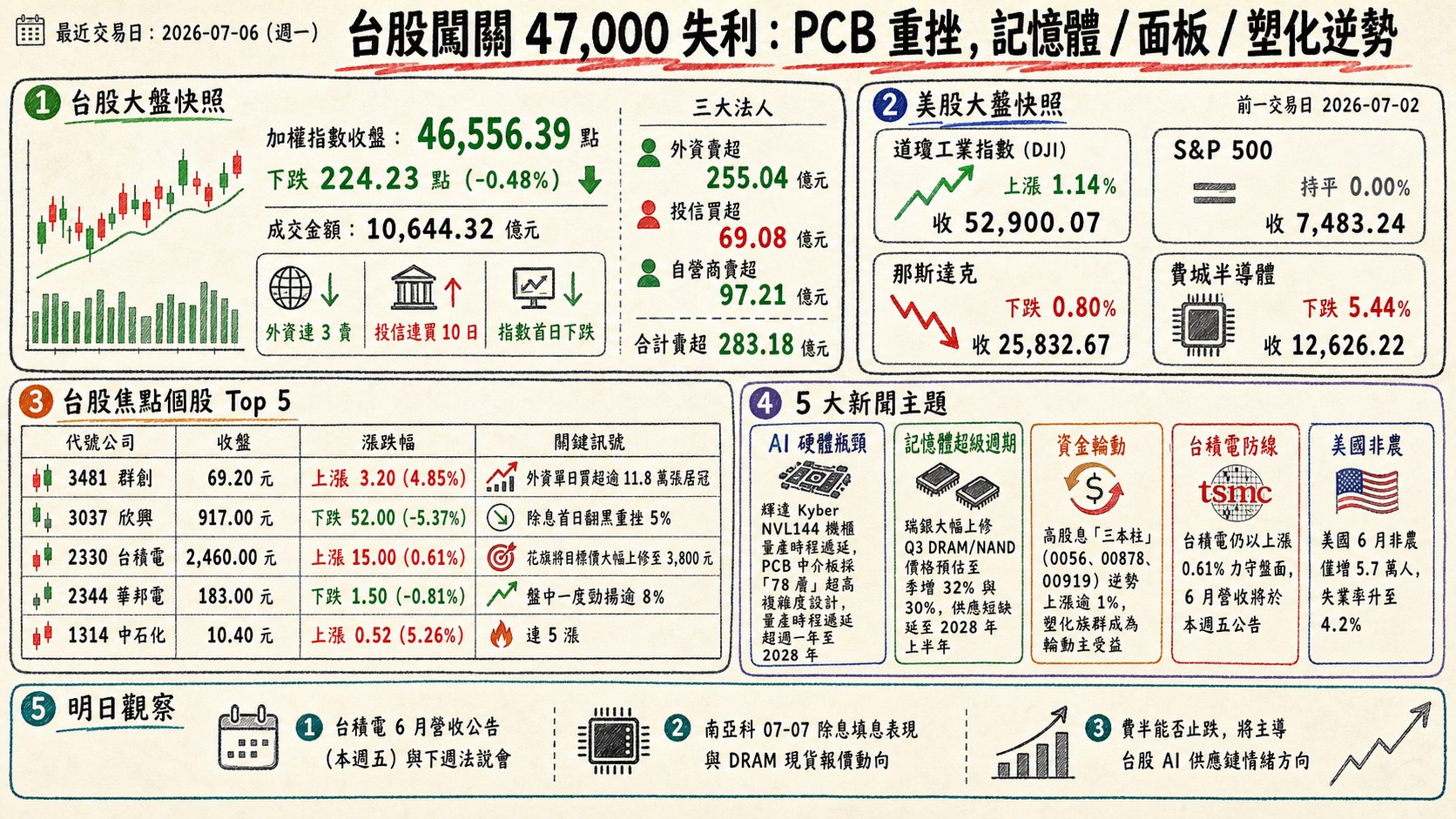

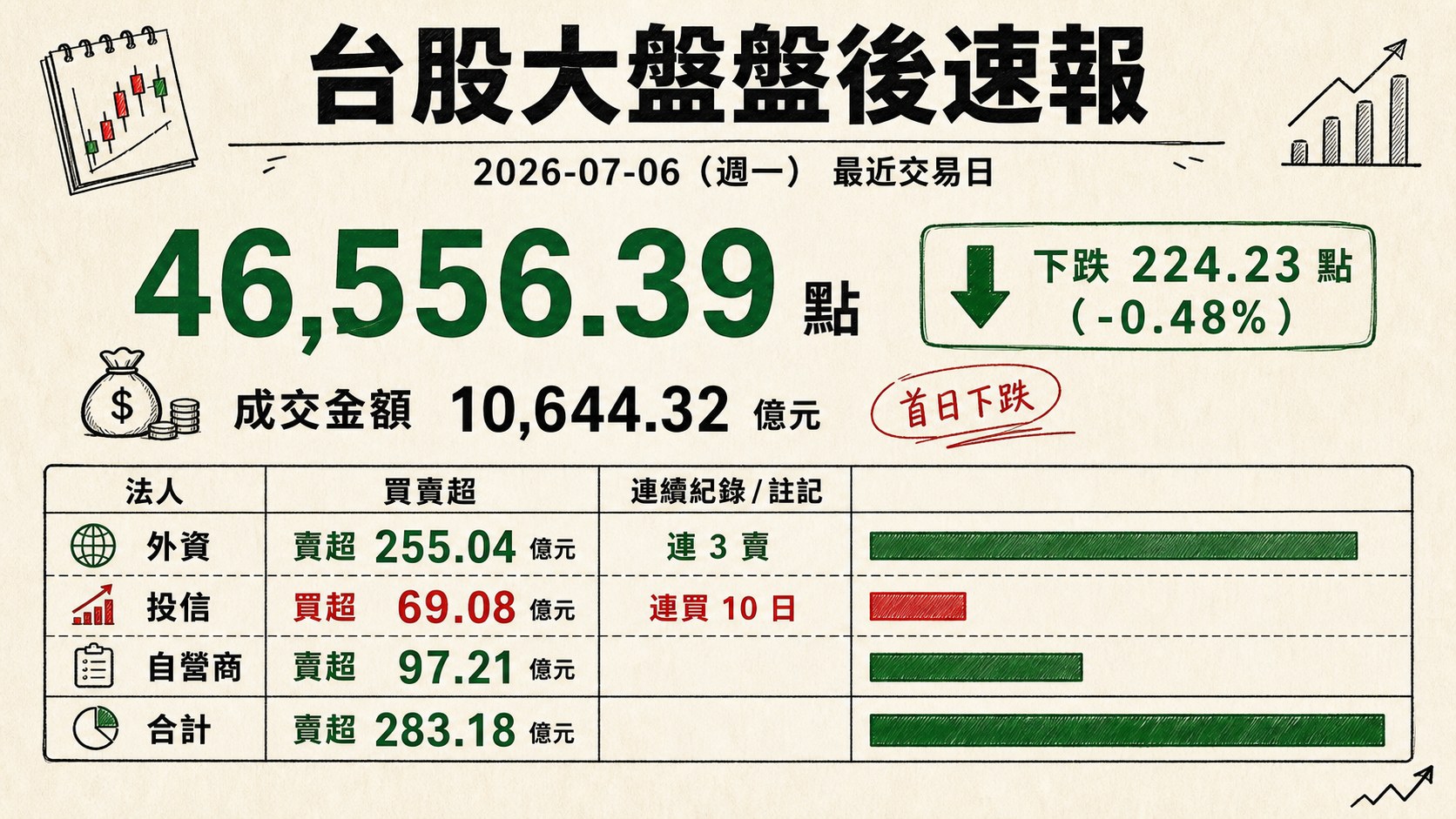

一、台股大盤摘要

加權指數收盤: 46,556.39 點,下跌 224.23 點(-0.48%)

成交金額: 10,644.32 億元

三大法人買賣超(億元):

- 外資賣超 255.04 億元

- 投信買超 69.08 億元

- 自營商賣超 97.21 億元

- 合計賣超 283.18 億元

盤面結構:外資由連續買進轉為「連 3 賣」,投信「連買 10 日」獨力承接 ,指數自「首日下跌」開啟修正 。

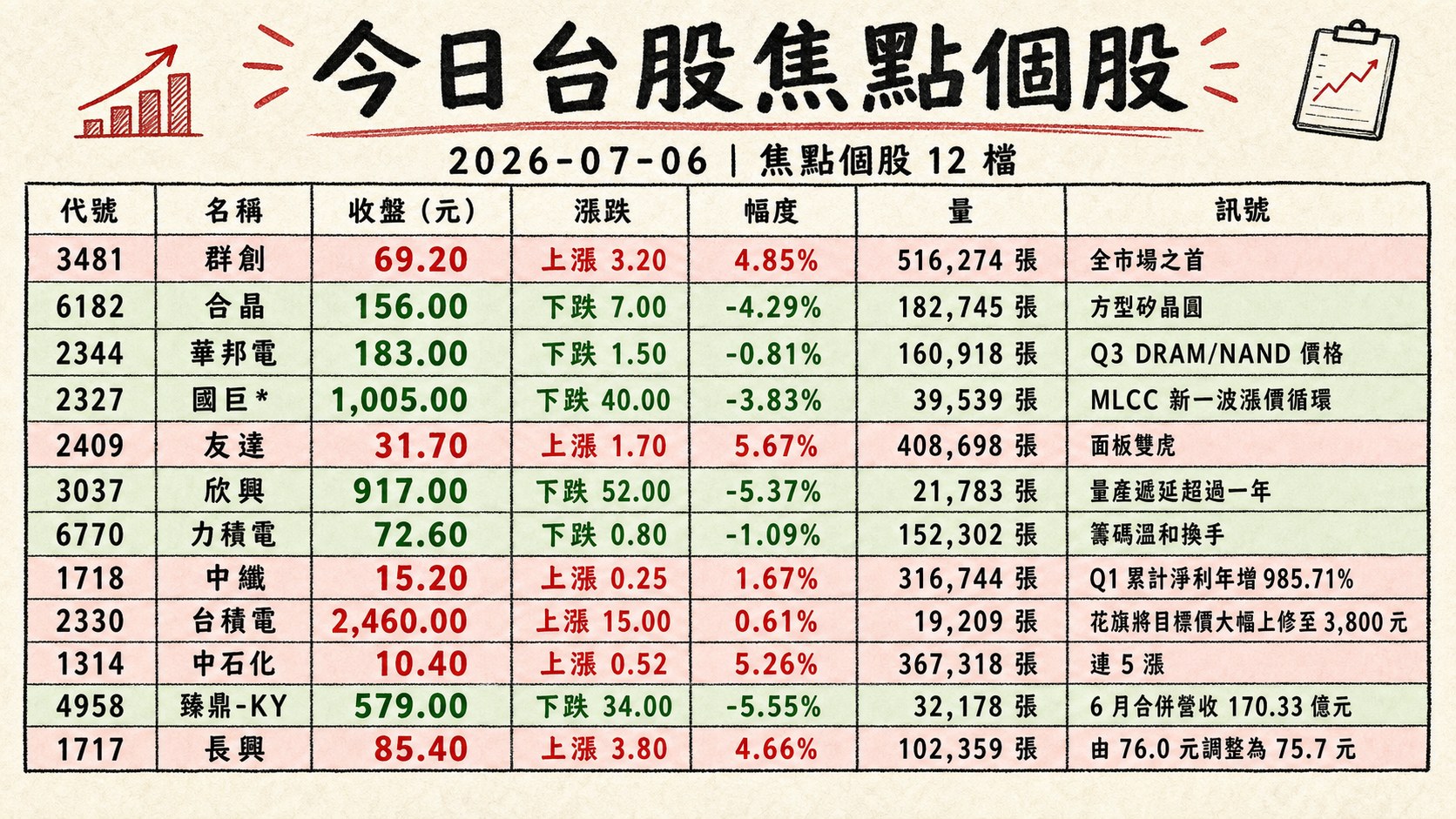

二、台股焦點個股

1. 3481 群創

- 收盤 69.20 元,上漲 3.20(4.85%)

- 成交量: 516,274 張

新聞綜合: 群創當日成交量 51.63 萬張居全市場之首,強勢突破面板族群整理平台,主因外資單日買超逾 11.8 萬張居冠、資金抱團追價;面板雙虎在盤中千點劇烈震盪中仍力守漲勢,反映市場鎖定 AI/顯示應用中大尺寸驅動 IC 與 open-cell 產能對面板需求的續航支撐。搭配友達同步走高,面板族群成為對抗 PCB/載板重災區的明顯資金亮點。

2. 6182 合晶

- 收盤 156.00 元,下跌 7.00(-4.29%)

- 成交量: 182,745 張

新聞綜合: 合晶隨半導體上游族群回檔,但公司題材面持續發酵:與環球晶、台勝科三雄搶進 SOI、方型矽晶圓、超薄晶圓等 AI 世代先進封裝驗證平台,方型矽晶圓預計 2026 年底小量試產、2027 年 Q1–Q2 進入量產,並透過子公司延伸 GaN 基板領域;短線籌碼因費半週五重挫遭到獲利了結,但中長線技術題材與新產能規劃仍是族群焦點。

3. 2344 華邦電

- 收盤 183.00 元,下跌 1.50(-0.81%)

- 成交量: 160,918 張

新聞綜合: 華邦電盤中一度勁揚逾 8% 衝上 200 元領軍記憶體族群,主因 AI 排擠傳統 DRAM 產能、瑞銀將 Q3 DRAM/NAND 價格預估分別大幅上修至季增 32%/30%(原 17%/12%);南亞科同步大漲 7%。惟終場漲勢收斂翻黑,反映市場對「記憶體見頂」的多空辯論——瑞銀、美銀、野村駁斥見頂論,稱供需緊俏將延續至 2028 年上半年,但短線波動加劇。

4. 2327 國巨*

- 收盤 1,005.00 元,下跌 40.00(-3.83%)

- 成交量: 39,539 張

新聞綜合: 高盛大幅上修國巨目標價至 1,490 元,看好 MLCC 新一波漲價循環——預估 2027、2028 年價格分別上漲 93% 與 84%,毛利率將攀升至 46%/51% 歷史新高。但當日受 SemiAnalysis 揭示的輝達 Kyber 機櫃 PCB 中介板量產遞延消息拖累,AI 供應鏈情緒轉弱,盤中一度跌破千元至 989 元,形成利多題材與高檔調節壓力並存的分歧盤勢。

5. 2409 友達

- 收盤 31.70 元,上漲 1.70(5.67%)

- 成交量: 408,698 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。惟從盤面觀察,友達成交量爆增至 40.87 萬張、漲幅居 watchlist 前段班,與群創同步噴出,反映面板雙虎為當日資金反 AI 高本益比族群風險的避風港,外資買盤明顯回補。

6. 3037 欣興

- 收盤 917.00 元,下跌 52.00(-5.37%)

- 成交量: 21,783 張

新聞綜合: 欣興當日除息首日以 972 元短暫完成填息旋即翻黑重挫 5%。導火線為 SemiAnalysis 指出輝達 Kyber NVL144 機櫃 PCB 中介板採 78 層超高複雜度設計、加上 M9 級銅箔基板與石英玻纖布,加工精度與良率控制困難,量產遞延超過一年至 2028 年;同族群台光電深鎖跌停、南電險亮跌停、景碩重挫逾 8%,電子零組件類股當日跌幅 4.45% 為全日之最。

7. 6770 力積電

- 收盤 72.60 元,下跌 0.80(-1.09%)

- 成交量: 152,302 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面表現溫和收黑,成交量仍達 15.23 萬張,屬中價位晶圓代工題材股籌碼溫和換手,未見明顯利空或消息面催化。

8. 1718 中纖

- 收盤 15.20 元,上漲 0.25(1.67%)

- 成交量: 316,744 張

新聞綜合: 中纖因股價達「公布注意交易資訊」標準而發布財務重大訊息,公司 5 月自結營收 37.78 億元年增 9.14%、稅前淨利 8.65 億元年增 49.14%,Q1 累計淨利年增 985.71%,基本面明顯翻揚。當日成交量爆量至 31.67 萬張,同時中石化連 5 漲、長興同族群跟漲,塑化族群成為當日資金自 AI 高本益比類股輪動而入的重要避風港。

9. 2330 台積電

- 收盤 2,460.00 元,上漲 15.00(0.61%)

- 成交量: 19,209 張

新聞綜合: 台積電當日在費半週五重挫 5.44%、ADR 下跌 2.27% 的外部壓力下仍力守紅盤,成為指數重要防線。催化包含花旗將目標價大幅上修至 3,800 元(全市場最高)、高盛調升至 3,000 元,看好 AI 加速器與伺服器 CPU 需求推升長期營收成長逾 30%;市場預期本週五 6 月營收公告與下週法說會為近期關鍵催化劑,外媒點名台積電有望躋身「全球 3 兆美元俱樂部」。盤中最高衝抵 2,500 元後高檔震盪收斂。

10. 1314 中石化

- 收盤 10.40 元,上漲 0.52(5.26%)

- 成交量: 367,318 張

新聞綜合: 中石化連 5 漲承接塑化族群資金輪動,當日外資買超逾 2.1 萬張明顯挺盤,成交量進入盤面前五大之列。低價塑化族群受惠於原油與相關石化原料維穩、以及市場從高本益比 AI 供應鏈流出的避險資金追捧,是當日籌碼結構轉向低基期防禦股的代表個股。

11. 4958 臻鼎-KY

- 收盤 579.00 元,下跌 34.00(-5.55%)

- 成交量: 32,178 張

新聞綜合: 臻鼎-KY 公布 6 月合併營收 170.33 億元年增 32.83%、上半年累計 89.16 億美元營收年增 13.89%,基本面成長強勁,同時子公司禮鼎半導體購置 11.41 億元新機台強化 AI 高階封裝產能。但當日仍受輝達 Kyber 機櫃 PCB 延遲量產消息衝擊,與載板同業景碩、南電、欣興同步遭市場獲利了結,盤中跌逾 5%,凸顯 AI 硬體端 timing 落後對族群估值的短線壓力。

12. 1717 長興

- 收盤 85.40 元,上漲 3.80(4.66%)

- 成交量: 102,359 張

新聞綜合: 長興公告國內第二次無擔保轉換公司債之轉換價因現金增資由 76.0 元調整為 75.7 元,基準日 7 月 22 日,反映公司持續透過股權工具強化資本結構、支撐未來擴產與研發。當日盤面外資買超 2.4 萬張,帶動股價收復漲勢,也是塑化 / 材料族群當日資金輪動受惠標的之一。

13. 1326 台化

- 收盤 67.60 元,下跌 0.40(-0.59%)

- 成交量: 129,049 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面表現相對持穩,微幅收黑,週線仍處相對強勢(week_change_pct 23.81%),成交量約 12.9 萬張反映族群輪動仍在延續,籌碼結構未見明顯轉弱。

14. 2408 南亞科

- 收盤 420.50 元,上漲 11.00(2.69%)

- 成交量: 60,534 張

新聞綜合: 南亞科將於 7 日除息、配發 1.347 元,睽違兩年再發放股利。當日盤中勁揚逾 7% 站上 443 元,與華邦電同步領軍記憶體族群,主因瑞銀大幅上修 DRAM Q3 價格預期至季增 32%、供需緊俏至 2028 上半年。公司同步代子公司南亞科技國際增資 10 億美元以降低外匯避險成本,上半年營收 1,316 億元年增逾 6 倍,填息機率高、營收年增動能為股價支撐關鍵。

15. 2449 京元電子

- 收盤 351.00 元,上漲 16.00(4.78%)

- 成交量: 51,012 張

新聞綜合: 京元電子 6 月營收 36.22 億元年增 28.64%、上半年累計 21.34 億元年增 36.08%,成長動能強勁;封測族群早盤表現強勢,京元電子一度逼近漲停,反映 AI 加速器與 HPC 應用強勁拉貨帶動測試訂單能見度提升。當日獲外資買超約 1.6 萬張,是 AI 供應鏈中「非 PCB / 非載板」次族群下受益股,突顯資金在同一 AI 大主題內的重分配。

16. 2484 希華

- 收盤: 該項目數據未提供

- 成交量: 該項目數據未提供

新聞綜合: 當日該股於蒐集來源中無相關新聞。附檔 CSV 中亦未命中 2484 對應價格列,價格資料未提供。

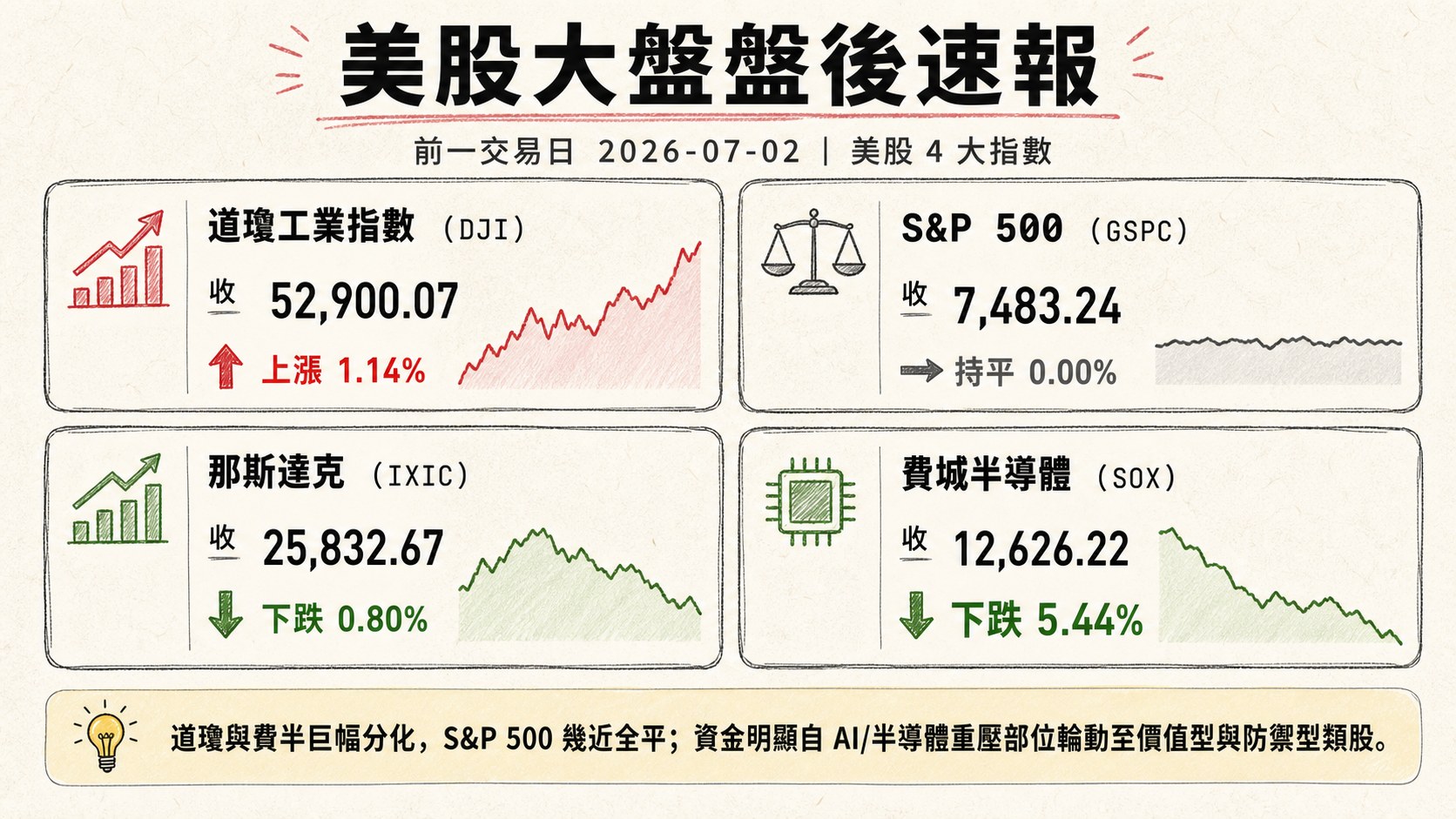

三、美股大盤摘要(前一交易日 2026-07-02)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 1.14%,收 52,900.07

- S&P 500 持平 0.00%,收 7,483.24

- 那斯達克下跌 0.80%,收 25,832.67

- 費城半導體下跌 5.44%,收 12,626.22

道瓊與費半巨幅分化,S&P 500 幾近全平;資金明顯自 AI/半導體重壓部位輪動至價值型與防禦型類股,費半單日 -5.44% 亦是拖累台股 07-06 開盤情緒的直接導火線。

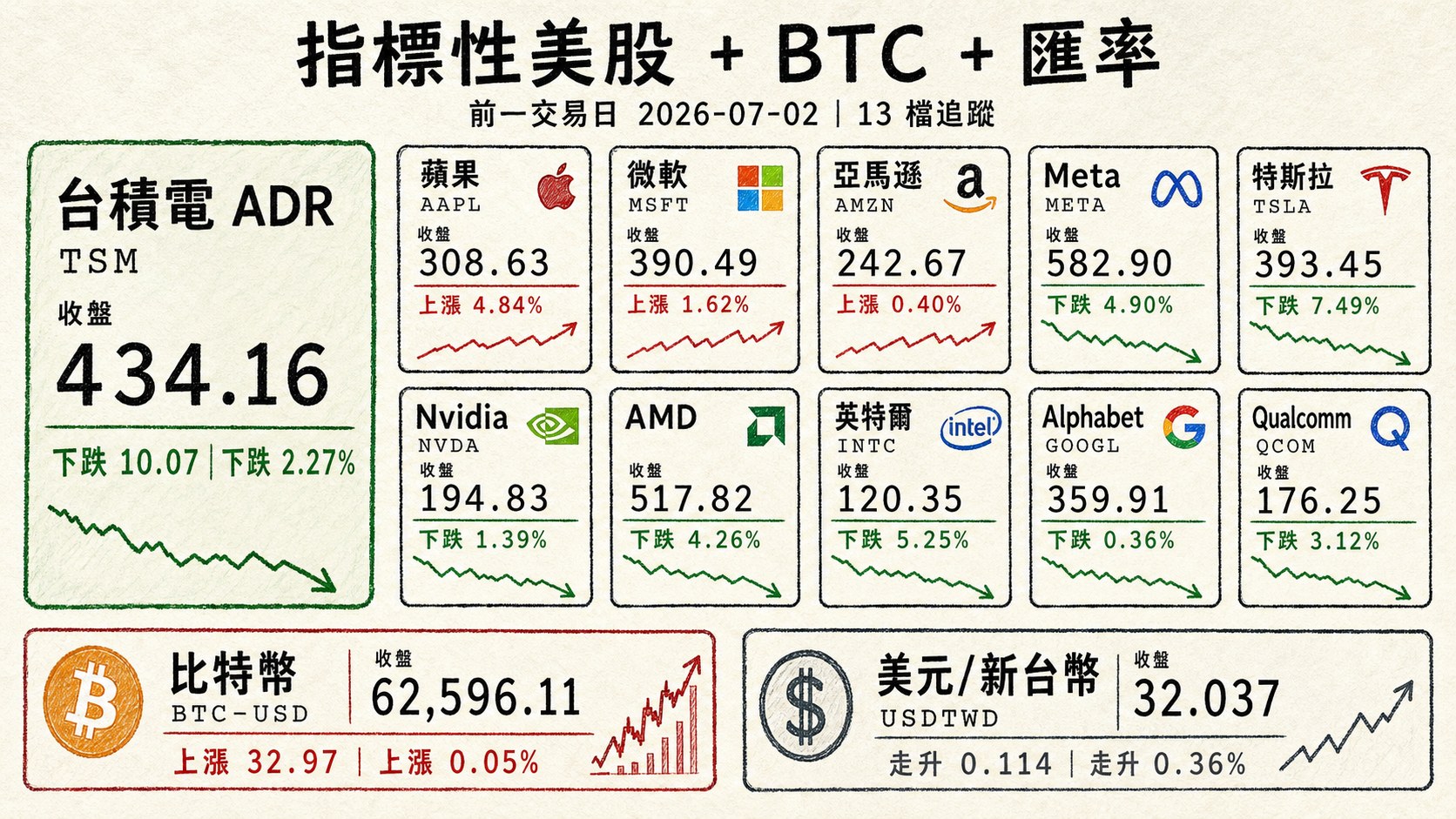

四、指標性美股(前一交易日 2026-07-02)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 308.63 | 上漲 14.25 | 4.84% |

| 微軟 (MSFT) | 390.49 | 上漲 6.21 | 1.62% |

| 亞馬遜 (AMZN) | 242.67 | 上漲 0.97 | 0.40% |

| Meta (META) | 582.90 | 下跌 30.01 | -4.90% |

| 特斯拉 (TSLA) | 393.45 | 下跌 31.85 | -7.49% |

| Nvidia (NVDA) | 194.83 | 下跌 2.75 | -1.39% |

| AMD | 517.82 | 下跌 23.06 | -4.26% |

| 英特爾 (INTC) | 120.35 | 下跌 6.67 | -5.25% |

| Alphabet (GOOGL) | 359.91 | 下跌 1.30 | -0.36% |

| 台積電 ADR (TSM) | 434.16 | 下跌 10.07 | -2.27% |

| Qualcomm (QCOM) | 176.25 | 下跌 5.67 | -3.12% |

| 比特幣 (BTC-USD) | 62,596.11 | 上漲 32.97 | 0.05% |

| 美元/新台幣 (USDTWD) | 32.037 | 走升 0.114 | 0.36% |

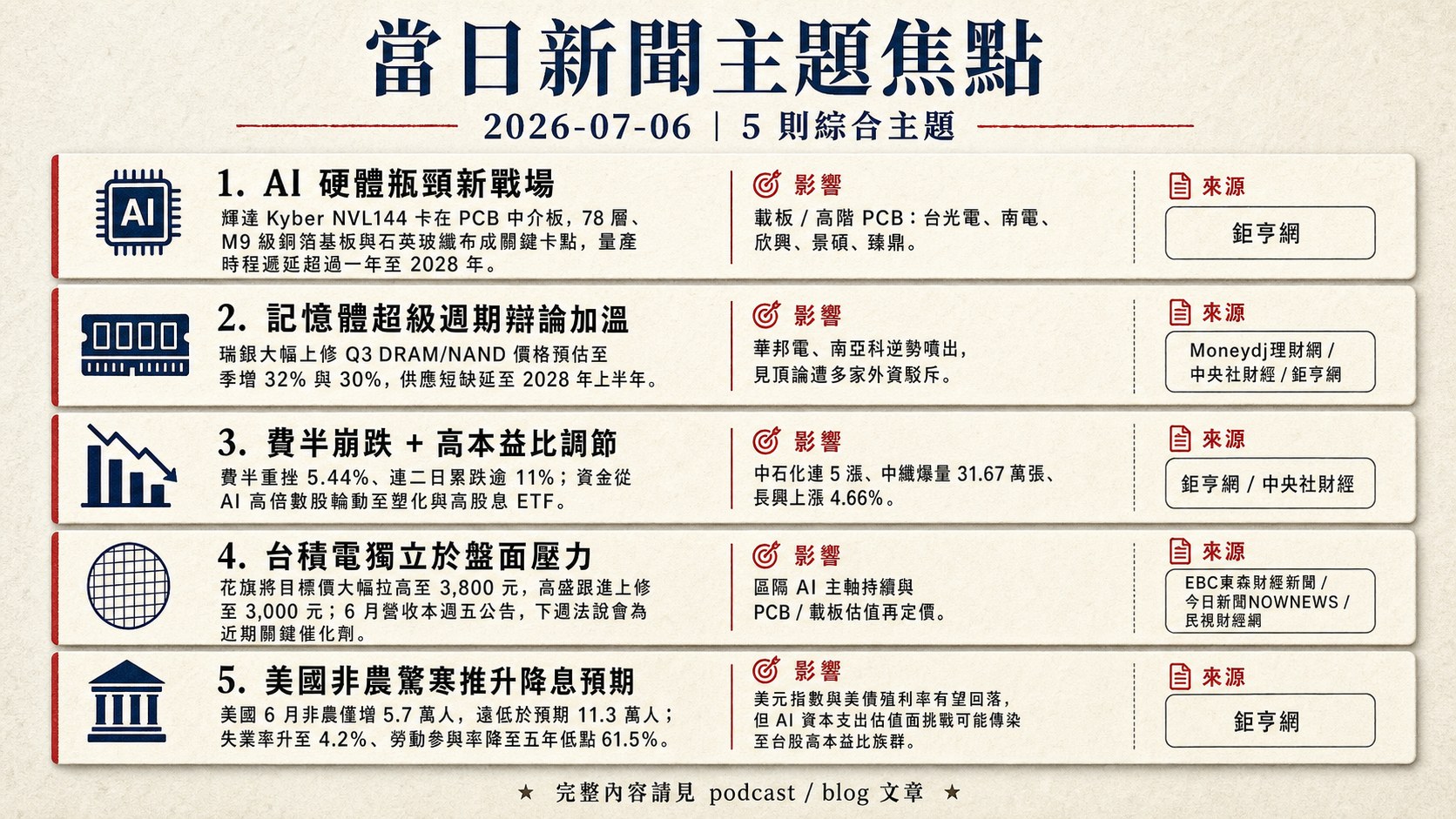

五、重點新聞回顧

1. AI 硬體瓶頸新戰場:輝達 Kyber NVL144 卡在 PCB 中介板,載板族群集體重挫

當日台股跌點主軸來自 SemiAnalysis 揭露的輝達新一代 KyberNVL144 機櫃量產時程遞延——PCB 中介板(Midplane)採「78 層」超高複雜度設計,並需搭配 M9 級銅箔基板與石英玻纖布等高階材料,加工精度與良率控制成為關鍵卡點,量產時程遞延超過一年至 2028 年。台光電深鎖跌停、南電險亮跌停,欣興、景碩單日跌幅 5%–9%,臻鼎、台燿、金居、定穎投控同步下挫 4% 以上;載板單日拉低台股跌點約 66.47 點,成為指數失守 47,000 大關的直接原因。

值得留意的是,這並非產業需求疑慮,而是「AI 算力擴張速度快於製造端 catch-up」的結構性瓶頸。上游 CCL 龍頭建滔(00148-HK)當日同步再發漲價函,FR-4 與 PP 產品調升 10%–15%,日本 Resonac、三菱瓦斯化學上半年已漲逾 30%,普通 FR-4 覆銅板年漲幅逼近 270%,漲勢預計延續至 2027 年上半年——供應吃緊與量產遞延同時發生,說明族群估值調整的是「時點折現」而非「多空翻轉」。後續觀察 CoWoS-L 產能爬坡與 A13 揭示時程。

2. 記憶體超級週期辯論加溫:華邦電、南亞科逆勢噴出,見頂論遭多家外資駁斥

在載板族群重壓下,記憶體族群逆勢成為當日多方最強亮點。華邦電盤中一度勁揚逾 8% 衝上 200 元、南亞科同步大漲逾 7% 站上 443 元;催化來自瑞銀大幅上修 Q3 DRAM/NAND 價格預估至季增 32% 與 30%(原估分別為 17% 與 12%),並將供應短缺延至 2028 年上半年。SK 海力士本週將以約 290 億美元規模登陸那斯達克,三星、美光、SK 海力士合計投資 4,800 兆韓元擴產,市場對供給端的信心續強。

近期部分媒體提出「記憶體見頂論」,主因是 Meta 宣布出租部分閒置算力,市場擔憂 AI 需求趨緩。但美銀與野村雙雙駁斥,指出出租閒置算力是資產運營成熟化的表現,而非需求疲弱訊號;瑞銀 HOLT 研究更指出記憶體企業 2027 年經濟利潤將達 1.4 兆美元(較 2023 年增 600%),首度超越大型雲廠成為 AI 基礎設施類股權力再平衡的核心。華邦電、南亞科終場漲幅有所收斂,反映短線震盪,但基本面主軸未改。後續觀察:SK 海力士 IPO 訂價與 Q3 財報。

3. 費半崩跌 + 高本益比調節:資金結構性從 AI 高倍數股輪動至塑化與高股息 ETF

美股上週五費半重挫 5.44%、連二日累跌逾 11%(近 2020 年以來最大單週跌幅);高盛示警動量因子最深潛跌風險達 50%。當日台股延續此壓力:主動式 ETF(00981A、00403A)因重倉台光電、南電等 PCB 概念股跌逾 3%,但高股息「三本柱」(0056、00878、00919)逆勢上漲逾 1%。0056 本季公告配息 1.35 元創歷史新高,除息後 2 日淨申購逾 40 億元;00919 於 6 月除息前吸金逾 200 億元。

塑化族群成為輪動主受益:中石化連 5 漲、中纖爆量 31.67 萬張、長興上漲 4.66%,反映資金從南電(本益比 251 倍)、台光電(202 倍)等透支 2 年以上成長的高倍數股撤出,轉進低基期防禦標的。當日融資已較大盤漲幅超前 32%,籌碼警訊浮現——45,131 點被視為「多空決戰關鍵位」,若跌破結合 MACD 背離與法人全面轉賣,才是空頭訊號。目前外資、投信、千張大戶仍持續流入 AI 供應鏈、自動化、矽晶圓、測試等次族群,主軸未破。

4. 台積電獨立於盤面壓力:花旗上修目標價 3,800 元、6 月營收本週登場

台積電當日在費半崩跌、TSM ADR 下跌 2.27% 的外部逆風下,仍以上漲 0.61% 力守盤面。核心催化為外資研究上修:花旗將目標價大幅拉高至 3,800 元(全市場最高)、高盛跟進上修至 3,000 元,主軸是 AI 加速器(GB 系列、Blackwell、Rubin)與伺服器 CPU 需求推升長期營收成長逾 30%,並看好 CoWoS-L 產能與 A13/A12 世代領先地位。市場預期 6 月營收將於本週五公告,下週法說會為近期最關鍵催化劑;部分外媒點名台積電有望躋身「全球 3 兆美元俱樂部」。

台積電維持上升結構的意義,不僅在於指數防線,更在於區隔了「AI 主軸(晶圓 / HBM / 記憶體)持續」與「AI 部分供應鏈(PCB / 載板 / 部分二階設備)估值再定價」的市場敘事——前者仍是資金主軸,後者為戰術性調整。後續觀察:6 月營收年增率、Q3 展望、A13 制程節奏與 Rubin 世代 tape-out 進度。

5. 美國非農驚寒推升降息預期:Fed 12 月升息成基準情景,估值 / 泡沫辯論再起

美國 6 月非農僅增 5.7 萬人,遠低於預期 11.3 萬人;失業率升至 4.2%、勞動參與率降至五年低點 61.5%。市場對 Fed 升息機率回落至 20%,12 月升息(若通膨顯著回升時)成為基準情景,這也是週五道瓊逆勢上漲 1.14%、S&P 500 幾近全平的主因——傳統防禦型類股受惠於利率預期回落。同時,高盛收回「失落十年」預測、將 S&P 500 十年報酬預估上修至 7%(仍低於歷史均值 10%),但 MacroResearchBoard 示警美股高估值面臨泡沫,建議轉向新興市場、日本及歐元區。

對台股而言,此組合意味著兩條路徑:一是美元指數與美債殖利率有望回落,理論上支撐外資回流新興市場;二是美股 AI 資本支出估值面挑戰若加深,可能經由 SOX/AI 供應鏈情緒繼續傳染至台股高本益比族群。當日 USDTWD 微升 0.36% 至 32.037,仍反映外資賣超壓力。後續觀察:本週美國 CPI(若公布)、Fed 官員談話、SK 海力士 IPO 訂價,以及台積電 6 月營收。

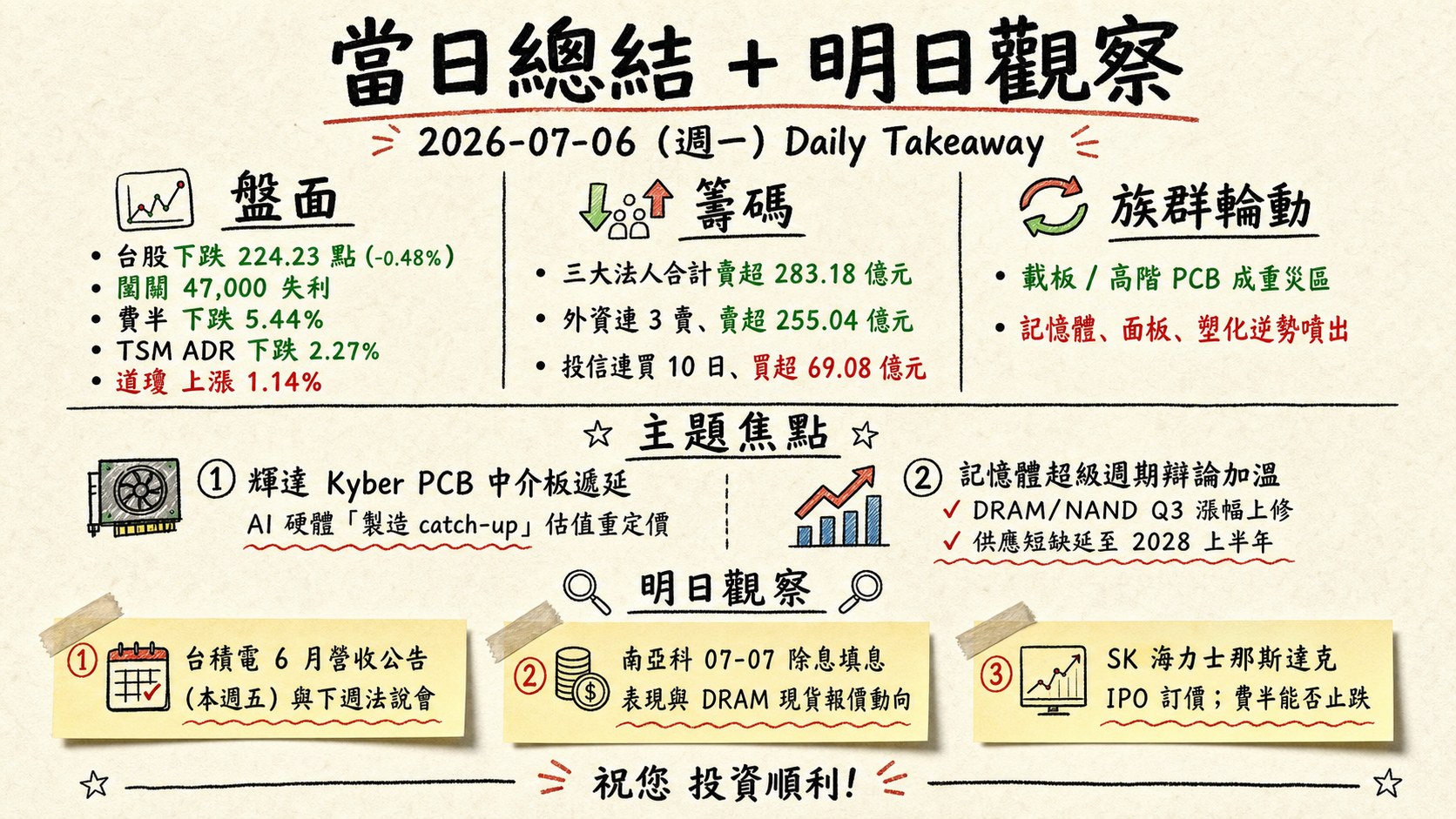

六、當日總結(takeaway)

-

盤面: 台股加權指數收 46,556.39 點,下跌 224.23 點(-0.48%),成交量 1.06 兆元,高低震幅近千點,闖關 47,000 失利。族群強弱分化極致——載板 / 高階 PCB(欣興、臻鼎、台光電、南電、景碩)成重災區,記憶體(華邦電、南亞科)、面板(群創、友達)、塑化(中石化、中纖、長興)逆勢噴出。美股上週五費半 -5.44%、TSM ADR -2.27%,是台股開盤壓力主源;道瓊 +1.14% 反映資金結構性從 AI 硬體輪動至傳產與防禦股。

-

籌碼: 三大法人合計賣超 283.18 億元,外資連 3 賣、賣超 255.04 億元為主力;投信連買 10 日、買超 69.08 億元獨力承接高股息與塑化輪動;自營商賣超 97.21 億元屬技術性避險。融資已較大盤漲幅超前 32%,籌碼警訊浮現;45,131 點成多空決戰位。

-

主題焦點: 兩大延伸性主題 —— (1) 輝達 Kyber PCB 中介板遞延引發 AI 硬體「製造 catch-up」估值重定價,但上游 CCL 漲價週期延至 2027 支撐族群基本面;(2) 記憶體超級週期辯論加溫,瑞銀上修 DRAM/NAND Q3 漲幅並將供應短缺延至 2028 上半年,多家外資駁斥見頂論。

-

明日觀察: (1) 台積電 6 月營收公告(本週五)與下週法說會;(2) 南亞科 07-07 除息填息表現與 DRAM 現貨報價動向;(3) SK 海力士那斯達克 IPO 訂價與市場承接力道;(4) 費半能否止跌,將主導台股 AI 供應鏈情緒方向。

產製備註: 本 overview 全部數字均來自附檔(tw_stock_info.json、tw_stock_price.csv、us_market_data.json);新聞主題整合自附檔三份 Markdown(tw_market_news_*.md、us_market_news_*.md、stock_news_*.md)。watchlist 中 2484 希華未命中 CSV 對應價格列,已於 Part 2 明示「價格資料未提供」;2409 友達、6770 力積電、1314 中石化、1326 台化、2484 希華當日於 stock_news_*.md 命中 0 則專屬新聞,已依規則以「當日該股於蒐集來源中無相關新聞」處理。美股數據對應日期為 us_market_data.json#date=2026-07-02。本次 Part 5 主題整合全部採用附檔脈絡,未啟用 web search 補充。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]