股市 Overview — 2026-06-24(週三)

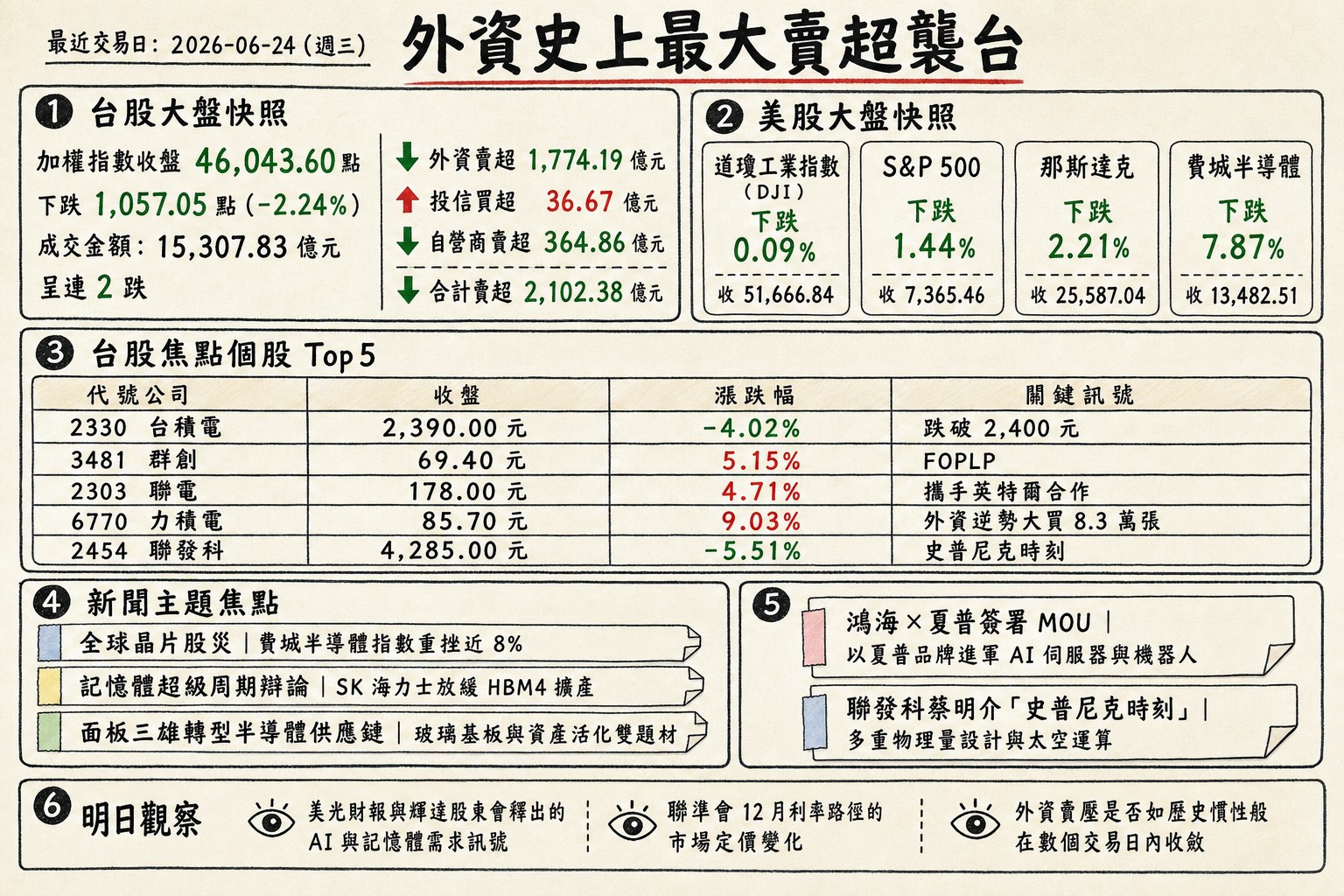

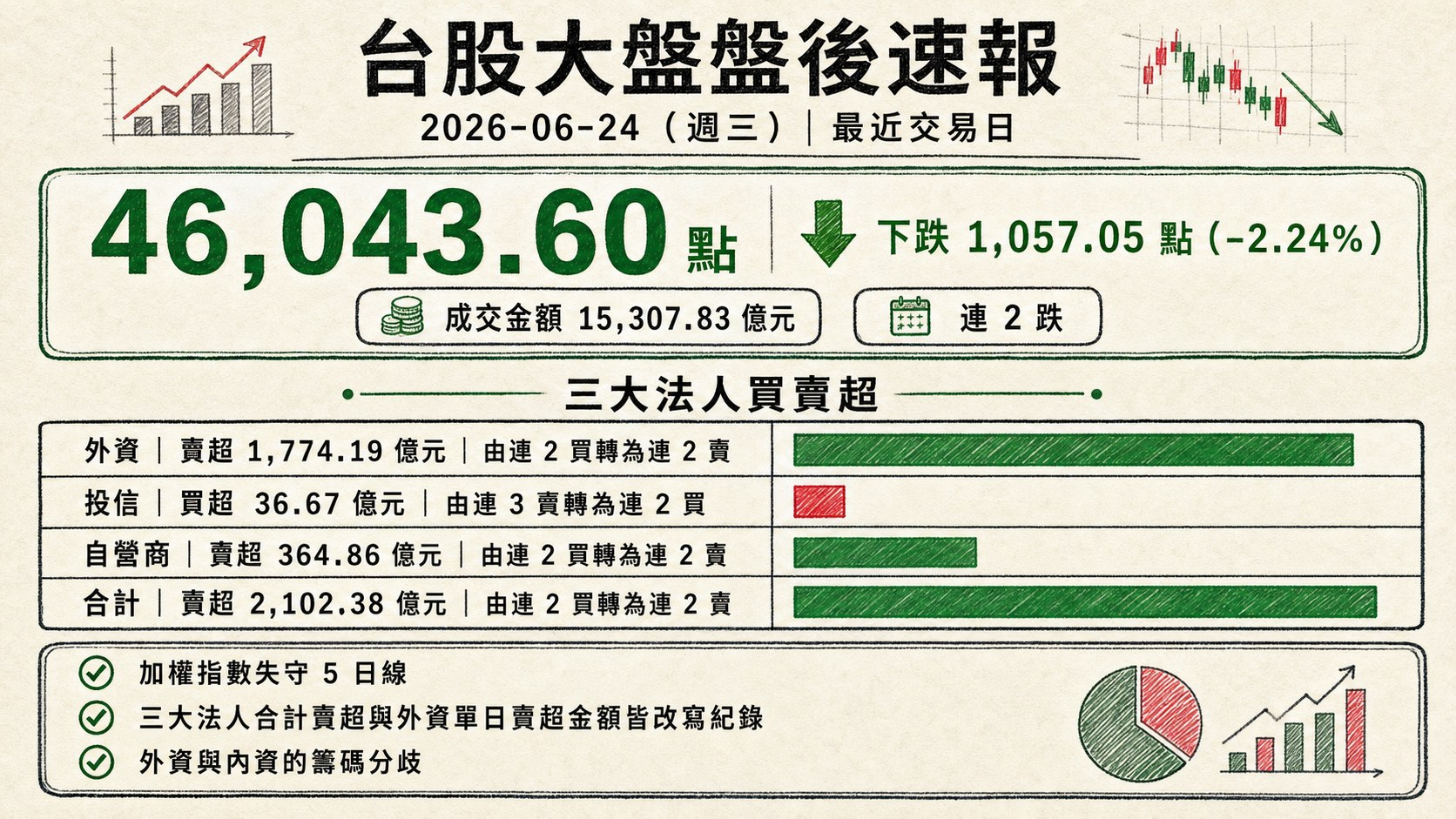

最近交易日: 2026-06-24(週三)

一、台股大盤摘要

加權指數收盤: 46,043.60 點,下跌 1,057.05 點(-2.24%),呈連 2 跌。

成交金額: 15,307.83 億元

三大法人買賣超(億元):

- 外資賣超 1,774.19 億元 ,由連 2 買轉為連 2 賣

- 投信買超 36.67 億元 ,由連 3 賣轉為連 2 買

- 自營商賣超 364.86 億元 ,由連 2 買轉為連 2 賣

- 合計賣超 2,102.38 億元 ,由連 2 買轉為連 2 賣

加權指數失守 5 日線,三大法人合計賣超與外資單日賣超金額皆改寫紀錄。投信則逆勢站在買方,呈現外資與內資的籌碼分歧格局。

二、台股焦點個股

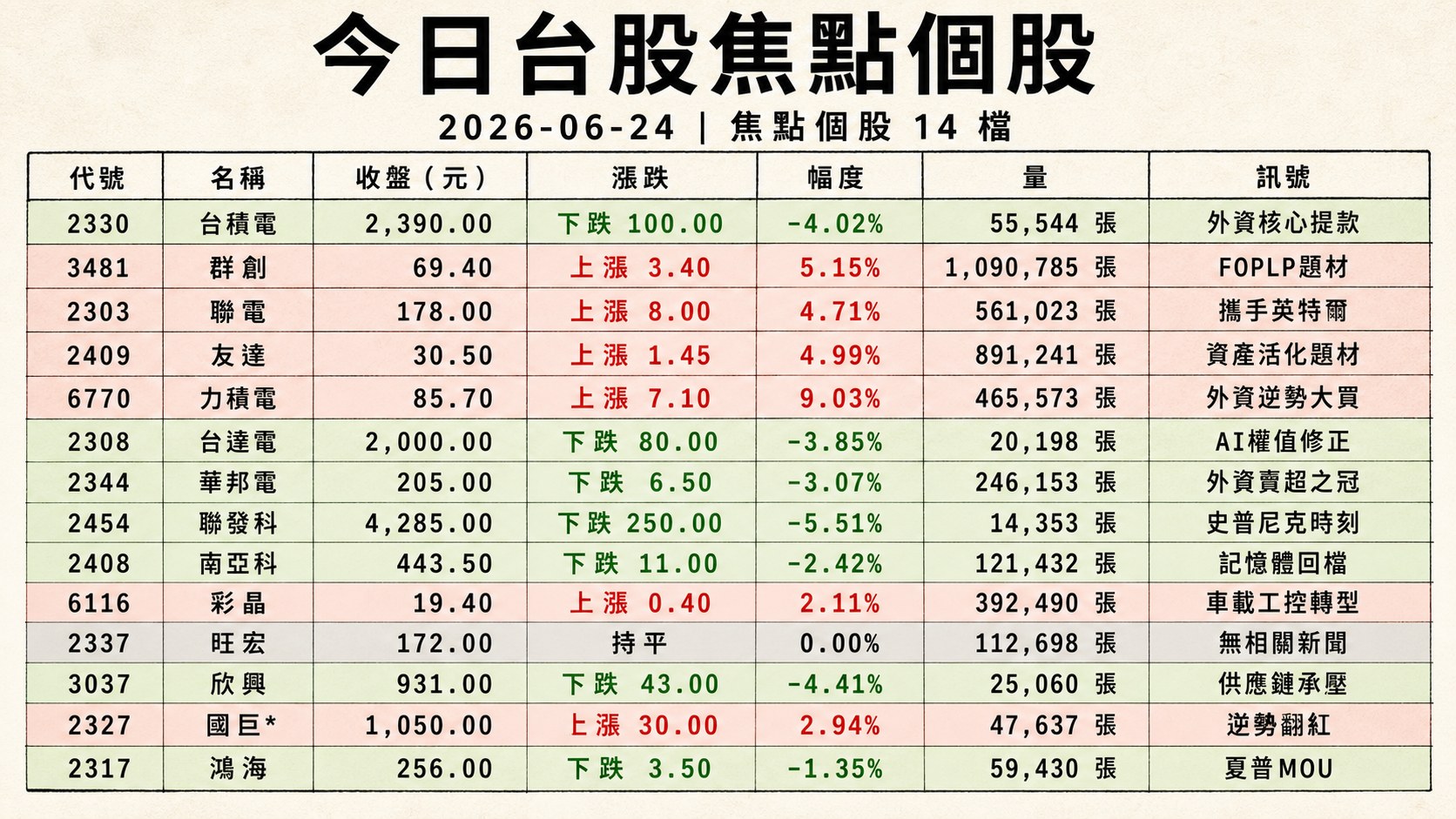

1. 2330 台積電

- 收盤 2,390.00 元,下跌 100.00(-4.02%)

- 成交量: 55,544 張

新聞綜合: 台積電成為當日外資史上最大賣超的核心提款標的,外資單日賣超合計 1,774 億元的紀錄中,台積電遭重砍約 3.84 萬張、賣超金額逾 900 億元居個股之首;尾盤更爆出逾 1.3 萬張賣單摜壓,終場以全日最低、跌破 2,400 元的 2,390 元作收,創史上最大單日下跌金額。多位券商分析師將此波調節歸因於美股重挫、美元轉強與台幣走貶等國際因素連動,而非反映基本面轉壞,並指歷史上外資歷史級賣超後台股多在短時間內浮現波段低點;隨 7 月台積電法說會將登場,法說會前股價往往偏強,若因修正跌破均線反而被視為中長線布局時機。

2. 3481 群創

- 收盤 69.40 元,上漲 3.40(5.15%)

- 成交量: 1,090,785 張

新聞綜合: 群創於大盤崩跌中逆勢領軍「面板三雄」強攻,盤中一度衝上漲停 72.6 元、改寫近 18 年新高,爆出鉅額成交量。市場將其評價重估聚焦於兩條主軸:一是本業回暖,公司提前揭露 4 月自結稅後純益達 21.59 億元、年增逾 26 倍,單月 EPS 0.27 元已超越首季水準;二是半導體先進封裝題材,群創切入扇出型面板級封裝(FOPLP),並憑藉玻璃基板與玻璃鑽孔(TGV)加工經驗,被點名為台積電次世代面板級先進封裝(CoPoS)的潛在合作夥伴,瞄準解決大型 AI 晶片封裝的翹曲與散熱難題。

3. 2303 聯電

- 收盤 178.00 元,上漲 8.00(4.71%)

- 成交量: 561,023 張

新聞綜合: 在韓股與費城半導體指數走弱、台股早盤下殺的環境中,聯電逆勢挺升,「攜手英特爾合作」題材持續發酵,終場強漲近 5%、成交張數排名全市場第 5,成為當日少數收紅的權值電子股之一。與其同步逆勢走強的還有獲外資大舉買超的力積電,顯示資金在權值殺盤中轉向具獨立題材與相對低基期的晶圓代工標的尋求避風。

4. 2409 友達

- 收盤 30.50 元,上漲 1.45(4.99%)

- 成交量: 891,241 張

新聞綜合: 友達扮演面板族群強攻的信心指標,盤中一度攻抵漲停 31.95 元、刷新近年新高,成交量同步放大。其轉型敘事包含布局車載、智慧座艙與 AI 應用等高附加價值領域,加上市場傳出台積電評估購入其廠區的「資產活化」題材持續發酵;儘管公司回應傳言為「純屬臆測」,仍無礙買盤湧入。友達與群創、彩晶共同帶動低價面板股的補漲氣氛。

5. 6770 力積電

- 收盤 85.70 元,上漲 7.10(9.03%)

- 成交量: 465,573 張

新聞綜合: 力積電是當日漲幅最強的焦點股之一,在台股拉回之際獲外資逆勢大買 8.3 萬張、居買超個股之冠,帶動股價強攻逾 9%。早盤面對韓股與費半走弱的壓力,力積電與聯電同步逆勢上攻,顯示記憶體與晶圓代工題材股在權值殺盤中吸引短線資金回補。

6. 2308 台達電

- 收盤 2,000.00 元,下跌 80.00(-3.85%)

- 成交量: 20,198 張

新聞綜合: 台達電隨電子權值股熄火承壓,再吞半根跌停、摜破 2,000 元整數大關作收,6 月以來累計挫逾 18%,成為這波 AI 相關權值股修正的重災區之一。在費半重挫與 AI 基建估值重定價的氛圍下,與台積電、聯發科等高權值科技股同步遭遇沉重賣壓。

7. 2344 華邦電

- 收盤 205.00 元,下跌 6.50(-3.07%)

- 成交量: 246,153 張

新聞綜合: 華邦電在外資史上最大賣超中成為賣超個股之冠,單日遭外資調節 5.18 萬張,股價同步下跌逾 3%。記憶體族群承壓的源頭來自隔夜美光重挫,以及南韓媒體傳出 SK 海力士放緩 HBM4 擴產、將資源轉向一般型 DRAM 的產業消息,引發市場對高階記憶體需求前景的疑慮,連帶衝擊台系記憶體廠的籌碼面。

8. 2454 聯發科

- 收盤 4,285.00 元,下跌 250.00(-5.51%)

- 成交量: 14,353 張

新聞綜合: 聯發科重挫逾半根停板,與台積電同列電子權值殺盤的重災區。消息面上,董事長蔡明介於 MARC Workshop 2026 提出半導體正迎來下一個「史普尼克時刻」,指晶片設計正邁入「多重物理量設計」時代並開啟「太空軌道運算」等前瞻領域;同時亦有美系外資喊出高達 5,588 元目標價、看好其雲端與邊緣 AI 晶片商機。然而在系統性賣壓下,題材利多暫時不敵指數修正壓力。

9. 2408 南亞科

- 收盤 443.50 元,下跌 11.00(-2.42%)

- 成交量: 121,432 張

新聞綜合: 南亞科與華邦電同屬記憶體族群,盤中一度翻黑、終場收跌逾 2%,連動於 SK 海力士放緩 HBM4 擴產與一般型 DRAM 利潤率反超的產業辯論。分析師將今日記憶體股回檔解讀為由美光財報前股價漲多引發的技術性獲利了結,而非趨勢反轉,基本面尚未出現實質變化。

10. 6116 彩晶

- 收盤 19.40 元,上漲 0.40(2.11%)

- 成交量: 392,490 張

新聞綜合: 彩晶受惠於車載與工控布局的轉型成效,盤中股價同步突破 20 元大關,與群創、友達共同點燃低價面板股的補漲氣氛。基本面方面,公司公布 5 月自結獲利達 1.03 億元、年增 133%,為股價的轉型題材提供業績支撐。

11. 2337 旺宏

- 收盤 172.00 元,持平(0.00%)

- 成交量: 112,698 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

12. 3037 欣興

- 收盤 931.00 元,下跌 43.00(-4.41%)

- 成交量: 25,060 張

新聞綜合: 欣興隨國際半導體股回檔同步走低,跌逾 4%,與致茂、台光電、日月光投控等供應鏈個股一同承壓。作為 ABF 載板與 IC 載板供應鏈成員,其走勢與 AI 半導體基建的整體賣壓高度連動。

13. 2327 國巨*

- 收盤 1,050.00 元,上漲 30.00(2.94%)

- 成交量: 47,637 張

新聞綜合: 國巨在近日創下 1,120 元新天價後陷入連日震盪,今日一度下挫後逆勢翻紅,成為少數收紅的權值股之一。分析師指出,AI 伺服器與車用需求將被動元件拉得很緊,至後年仍呈供不應求,加上高階產品廠商稀缺,認為千元以下是逢低找買點的位置,並點名 10 日線約 950–960 元為較佳介入區間。

14. 2317 鴻海

- 收盤 256.00 元,下跌 3.50(-1.35%)

- 成交量: 59,430 張

新聞綜合: 鴻海今日宣布與日本夏普(SHARP)簽署策略合作備忘錄,市場最矚目的焦點為兩大集團將以夏普品牌進軍 AI 伺服器市場,合作範圍涵蓋 AI 基礎設施、能源與 ESG、機器人與智慧自動化、次世代通訊及智慧城市等領域,並將優先評估建立「3+3+3」聯合研發平台。董事長劉揚偉表示,期待透過資源互補打造新事業模式、提升雙方競爭力。儘管股價隨大盤小幅收黑,但策略布局題材延伸性受市場關注。

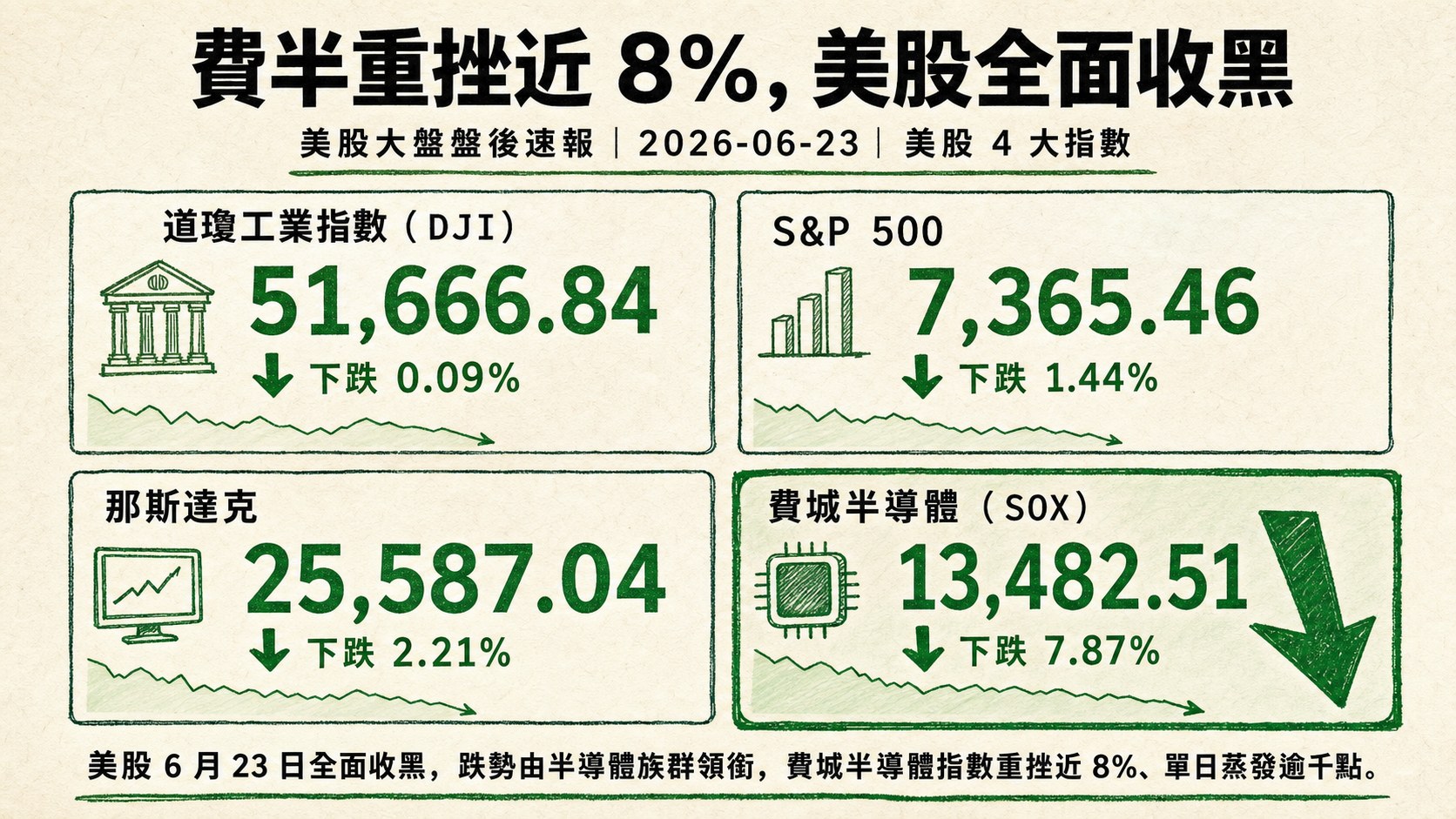

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 0.09%,收 51,666.84

- S&P 500 下跌 1.44%,收 7,365.46

- 那斯達克下跌 2.21%,收 25,587.04

- 費城半導體下跌 7.87%,收 13,482.51

美股 6 月 23 日全面收黑,跌勢由半導體族群領銜,費城半導體指數重挫近 8%、單日蒸發逾千點,那斯達克與 S&P 500 亦跌破月線支撐,道瓊則相對抗跌。

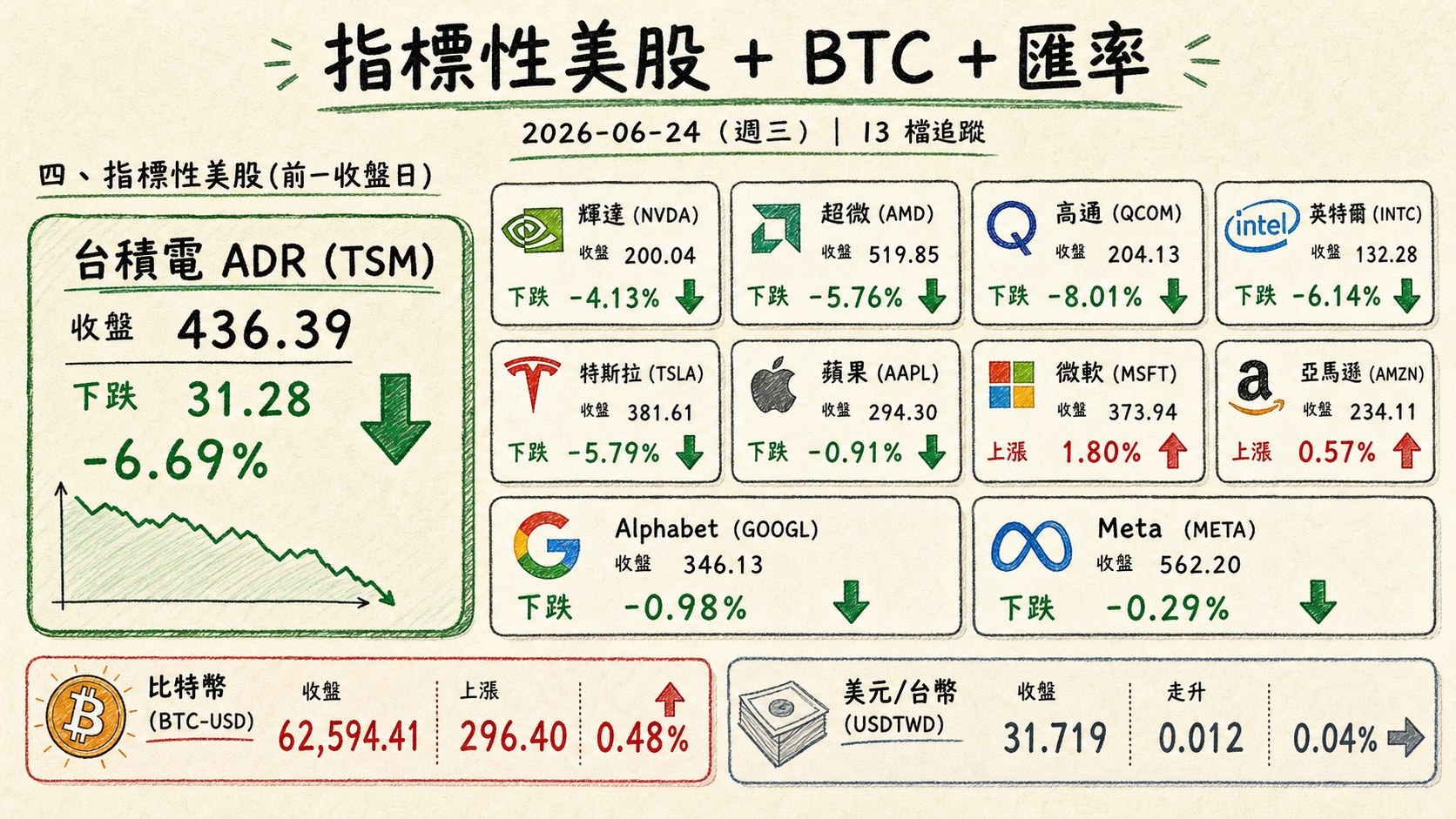

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 436.39 | 下跌 31.28 | -6.69% |

| 輝達 (NVDA) | 200.04 | 下跌 8.61 | -4.13% |

| 超微 (AMD) | 519.85 | 下跌 31.78 | -5.76% |

| 高通 (QCOM) | 204.13 | 下跌 17.77 | -8.01% |

| 英特爾 (INTC) | 132.28 | 下跌 8.66 | -6.14% |

| 特斯拉 (TSLA) | 381.61 | 下跌 23.44 | -5.79% |

| 蘋果 (AAPL) | 294.30 | 下跌 2.71 | -0.91% |

| 微軟 (MSFT) | 373.94 | 上漲 6.60 | 1.80% |

| 亞馬遜 (AMZN) | 234.11 | 上漲 1.32 | 0.57% |

| Alphabet (GOOGL) | 346.13 | 下跌 3.43 | -0.98% |

| Meta (META) | 562.20 | 下跌 1.65 | -0.29% |

| 比特幣 (BTC-USD) | 62,594.41 | 上漲 296.40 | 0.48% |

| 美元/台幣 (USDTWD) | 31.719 | 走升 0.012 | 0.04% |

半導體與 AI 高估值族群普遍重挫,高通、台積電 ADR、英特爾跌幅居前;特斯拉因自駕調查與歐洲銷量壓力同步下殺近 6%。相對之下,軟體與雲端權值股微軟逆勢收紅,比特幣小幅走高、美元兌台幣小幅走升。

五、重點新聞回顧(3-5 則主題焦點,整合敘事)

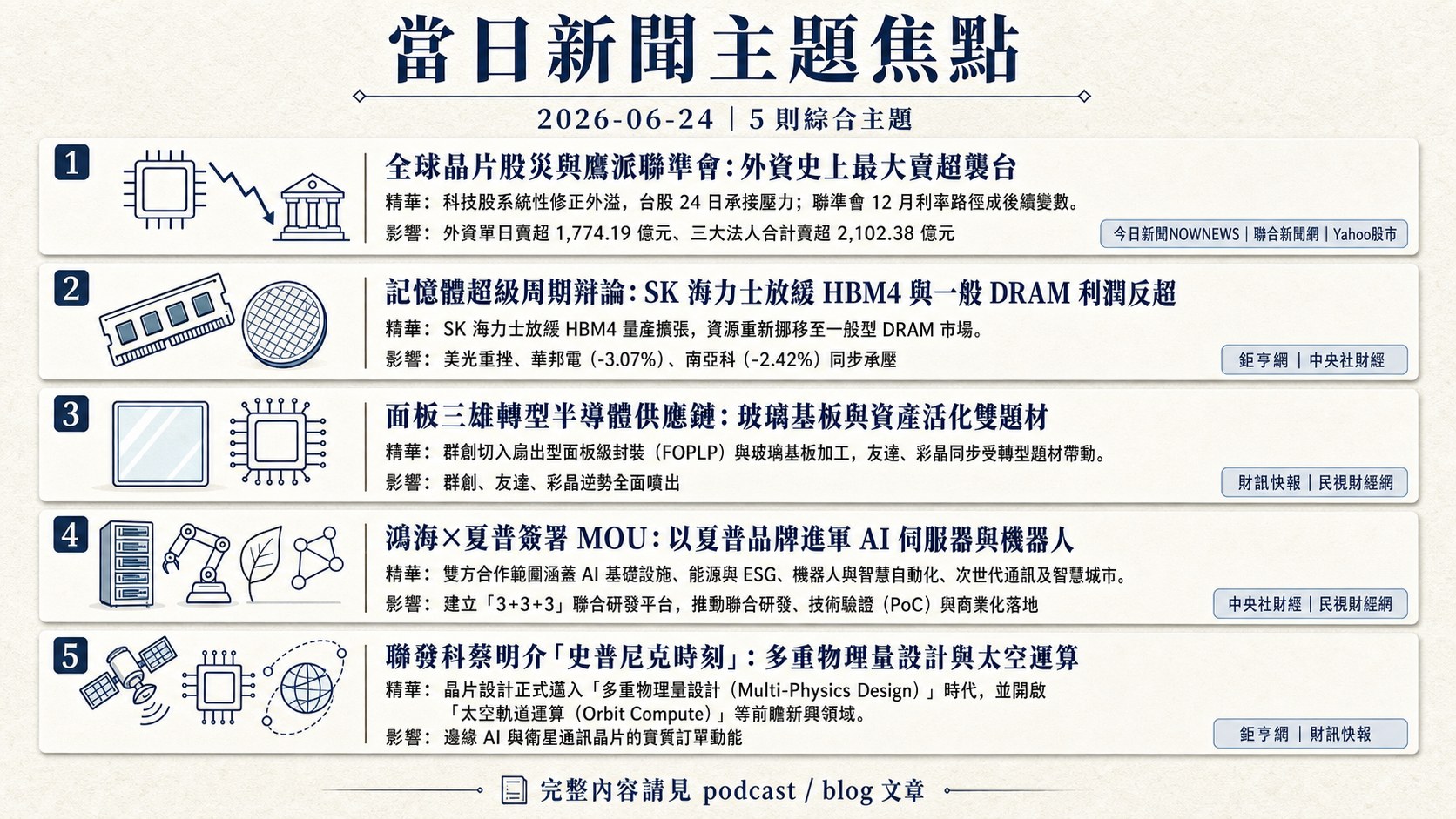

1. 全球晶片股災與鷹派聯準會:外資史上最大賣超襲台

當日盤勢的主軸是一場由亞洲席捲歐美的科技股系統性修正。導火線之一是市場對聯準會貨幣政策的急遽轉向:新任主席華許(Kevin Warsh)上任後立場明顯偏鷹,交易員對 12 月升息的預期大幅升溫,使以債務融資支撐、估值偏高的 AI 基礎建設投資承壓,直接狙擊科技股最脆弱的命門。在此背景下,記憶體晶片重鎮南韓股市重挫並觸發熔斷,恐慌迅速蔓延。台股 24 日承接此一外溢效應,加權指數收跌 1,057.05 點(-2.24%),外資單日賣超 1,774.19 億元、三大法人合計賣超 2,102.38 億元,雙雙改寫紀錄。

就脈絡而言,華許接掌的是一個與其去年「AI 將壓低通膨、有利降息」主張截然不同的環境——通膨處於數年高點、地緣政治推升能源價格,使升息壓力上升而非下降。多位台股分析師則認為,本次外資調節主要反映美股重挫、美元轉強與台幣走貶等國際因素,而非看壞台股基本面,並指出歷史經驗上外資歷史級賣超後台股多在短期內浮現波段低點。後續觀察變數:聯準會 12 月利率路徑、美光財報與輝達股東會釋出的 AI 需求訊號、以及外資賣壓是否如歷史慣性般在數個交易日內收斂。

2. 記憶體超級周期辯論:SK 海力士放緩 HBM4 與一般 DRAM 利潤反超

引爆本輪記憶體股回檔的關鍵,是南韓媒體報導 SK 海力士正放緩第六代高頻寬記憶體(HBM4)的量產擴張,並將資源重新挪移至一般型 DRAM 市場。由於記憶體股約占南韓綜合股價指數權重六成,韓股應聲重挫並觸發熔斷,賣壓外溢至全球,隔夜美光重挫、台系記憶體廠華邦電(-3.07%)、南亞科(-2.42%)同步承壓。

報導核心邏輯在於記憶體內部盈利結構的變化:截至首季,通用型 DRAM 與 HBM 的營業利潤率差距已擴大至逾 15 個百分點,通用 DRAM 反而占優勢,促使 SK 海力士在輝達次世代「Rubin」生產預測下修、HBM4 需求預期降溫之際,重新權衡產線轉換節奏。值得注意的是,此一動向究竟是「主動管理定價節奏的策略性選擇」還是「終端需求走軟的訊號」,市場看法仍存分歧——摩根士丹利等機構仍預期 DRAM 平均售價在 2026 年前將持續上行,顯示記憶體價格循環的多空辯論並未定調。後續觀察:美光財報對 HBM 與一般 DRAM 的展望、三星 HBM4 量產進度可能重塑的市占結構,以及台廠記憶體股能否在籌碼面消化後回穩。

3. 面板三雄轉型半導體供應鏈:玻璃基板與資產活化雙題材

在權值電子股殺盤的同時,被戲稱為景氣循環股的「面板三雄」群創、友達、彩晶逆勢全面噴出,三檔同步爆量、盤中多檔觸及漲停。市場將其重新評價聚焦於「轉型半導體供應鏈」與「資產活化」兩條想像空間:群創切入扇出型面板級封裝(FOPLP)與玻璃基板加工,被點名為台積電次世代面板級先進封裝的潛在合作夥伴;友達則因車載、智慧座艙布局,加上傳出台積電評估購入其廠區的資產活化題材而吸引買盤;彩晶亦受惠車載與工控轉型。

就產業脈絡而言,這條敘事呼應了 AI 晶片尺寸放大後,台積電既有 CoWoS 封裝面臨產能與物理瓶頸、轉而開發以玻璃基板與面板級製程提升大尺寸晶片良率與材料利用率的下一代封裝方向;面板廠在玻璃加工與 TGV(玻璃穿孔)技術上的既有經驗,使其有機會切入此一供應鏈。不過此題材仍處早期驗證階段,產能規模對整體營收貢獻有限。後續觀察:群創與晶圓代工廠合作的實質進度與認證時程、友達資產活化傳言能否落地,以及面板族群基本面(自結獲利)能否延續支撐股價。

4. 鴻海×夏普簽署 MOU:以夏普品牌進軍 AI 伺服器與機器人

逆勢於崩跌盤面之外,鴻海宣布與日本夏普簽署策略合作備忘錄,成為當日具後續延伸性的企業事件。雙方將結合鴻海的全球供應鏈與製造能力,以及夏普的全球品牌通路,合作範圍涵蓋 AI 基礎設施、能源與 ESG、機器人與智慧自動化、次世代通訊及智慧城市等領域,市場最矚目的是兩者將以夏普品牌切入 AI 伺服器市場,回應企業客戶對高效能運算(HPC)的需求。

合作架構上,雙方將優先評估建立「3+3+3」聯合研發平台,把鴻海在 AI、能源、機器人、電動車與次世代通訊的技術,與夏普的新事業布局對接,推動聯合研發、技術驗證(PoC)與商業化落地。董事長劉揚偉強調此舉旨在資源互補、提升集團整體競爭力。後續觀察:MOU 後續是否轉為具體投資案、夏普品牌 AI 伺服器產品的時程,以及鴻海在機器人、能源等新事業的延伸布局。

5. 聯發科蔡明介「史普尼克時刻」:多重物理量設計與太空運算

在 AI 晶片股全面修正的氛圍中,聯發科董事長蔡明介於 MARC Workshop 2026 提出的產業願景,提供了一條長線視角的敘事。蔡明介表示,半導體不僅是科技產業的根基,更是驅動 AI 運算的關鍵;隨著科技演進,晶片設計正式邁入「多重物理量設計(Multi-Physics Design)」時代,並在應用場域上開啟「太空軌道運算(Orbit Compute)」等前瞻新興領域。

他以近 70 年前史普尼克衛星升空引發全球科技研發狂潮為喻,認為世界或許正迎來下一次的「史普尼克時刻」,呼籲研究型大學與產業合作、提升研發深度與廣度並培育關鍵人才。MARC Workshop 同場頒發產學合作「傑出研究獎」,涵蓋影像復原與生成式重建、地面與非地面網路(TN/NTN)整合的反向配對機制、以及 AI 輔助射頻功率放大器設計自動化等前瞻題目,呼應低軌衛星通訊與 6G 等長線趨勢。後續觀察:此一前瞻敘事能否轉化為聯發科在邊緣 AI 與衛星通訊晶片的實質訂單動能。

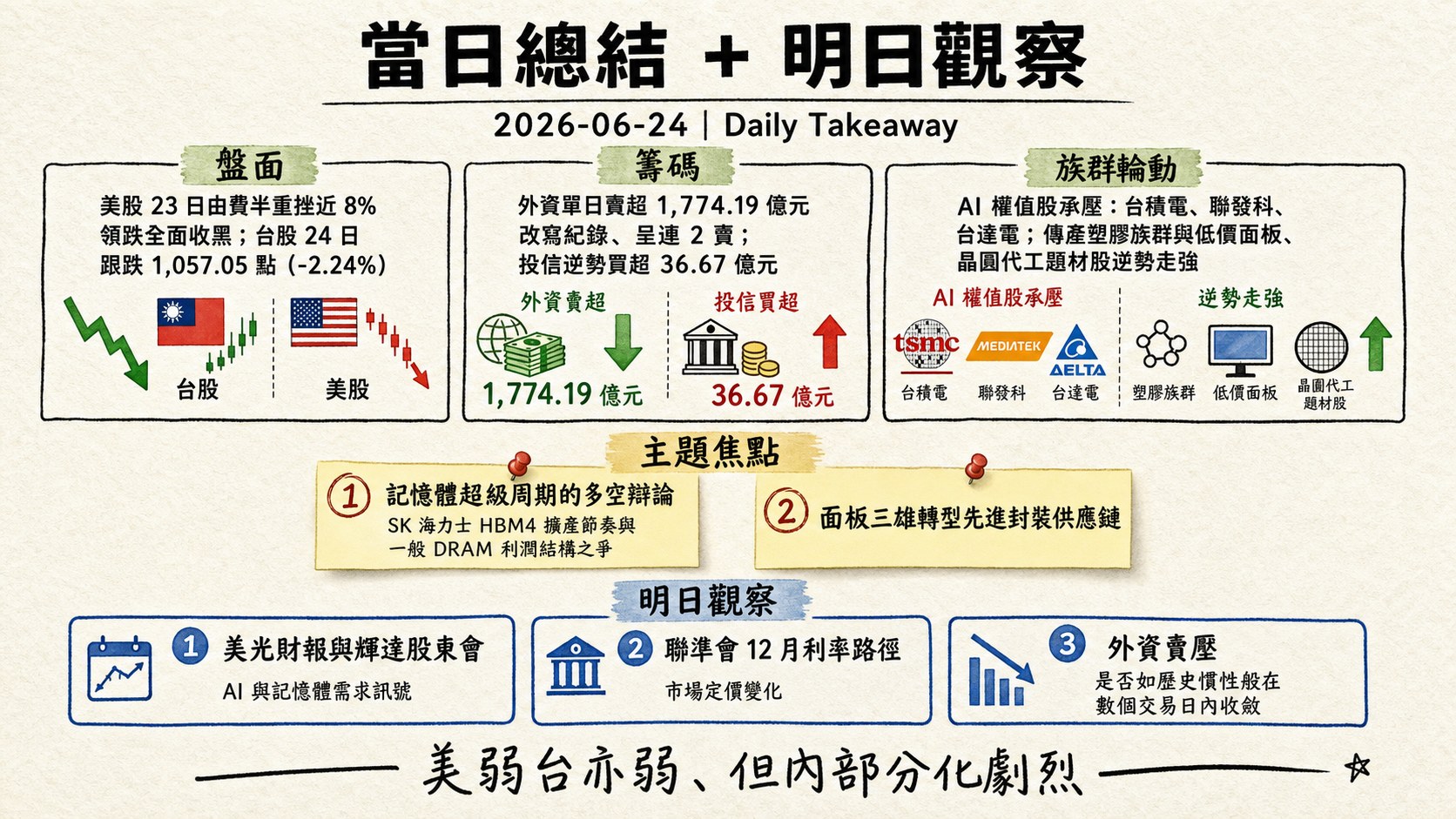

六、當日總結(takeaway)

當日盤面呈「美弱台亦弱、但內部分化劇烈」格局:美股 23 日由費半重挫近 8% 領跌全面收黑,台股 24 日跟跌 1,057.05 點(-2.24%),但跌勢集中於台積電、聯發科、台達電等 AI 權值股,傳產塑膠族群與低價面板、晶圓代工題材股則逆勢走強,形成權值殺盤、題材輪動的兩極盤面。籌碼面上,外資單日賣超 1,774.19 億元改寫紀錄、呈連 2 賣,投信則逆勢買超 36.67 億元扮演護盤主力,外資與內資的多空傾向明顯分歧;多數分析師將外資調節定性為國際因素(美元轉強、台幣走貶、費半重挫)驅動的獲利了結,而非基本面轉空。主題焦點上,最具後續延伸性者為「記憶體超級周期的多空辯論」(SK 海力士 HBM4 擴產節奏與一般 DRAM 利潤結構之爭)與「面板三雄轉型先進封裝供應鏈」。明日觀察重點:美光財報與輝達股東會釋出的 AI 與記憶體需求訊號、聯準會 12 月利率路徑的市場定價變化,以及外資賣壓是否如歷史慣性般在數個交易日內收斂。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]