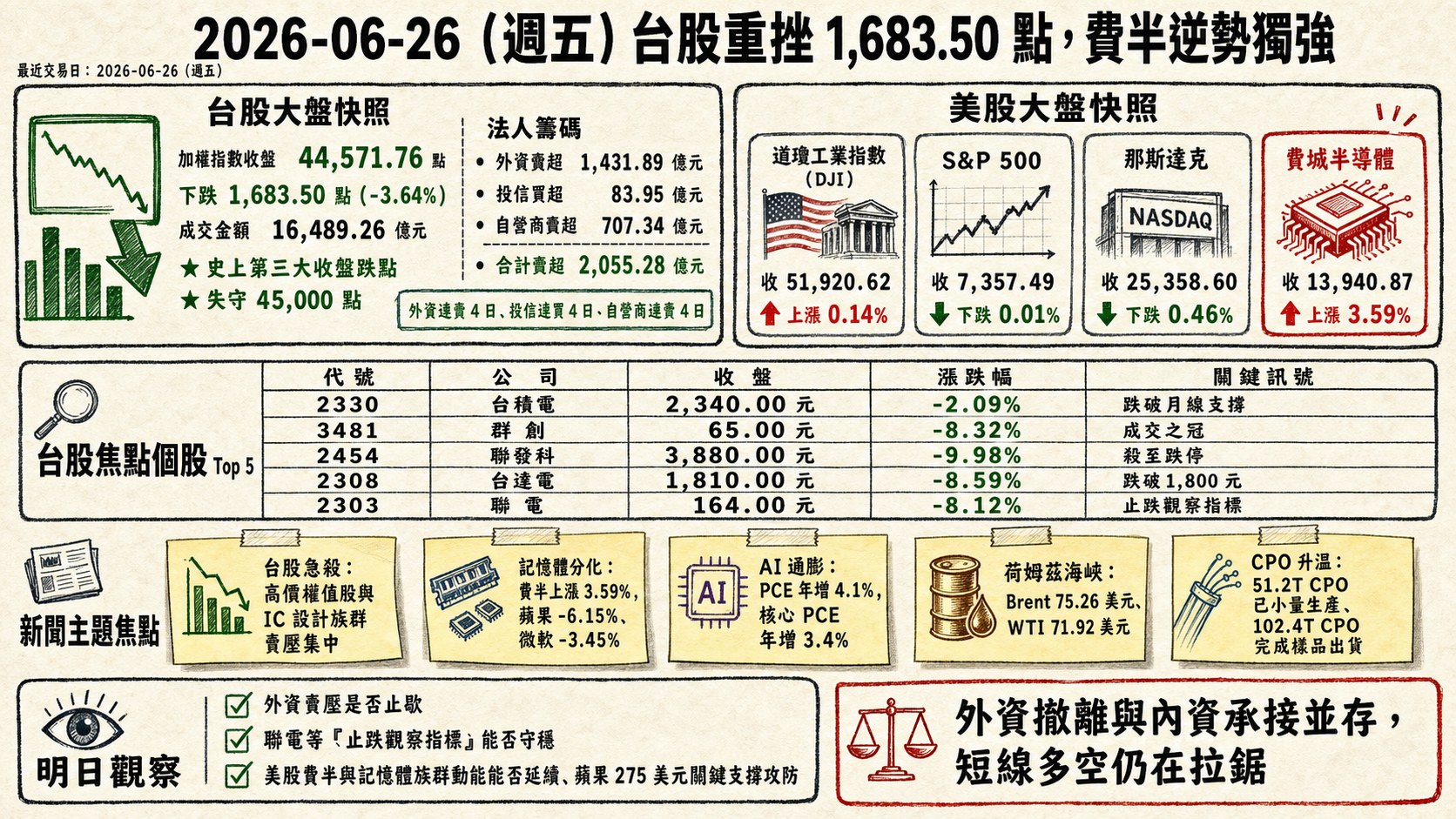

股市 Overview — 2026-06-26(週五)

最近交易日: 2026-06-26(週五)

一、台股大盤摘要

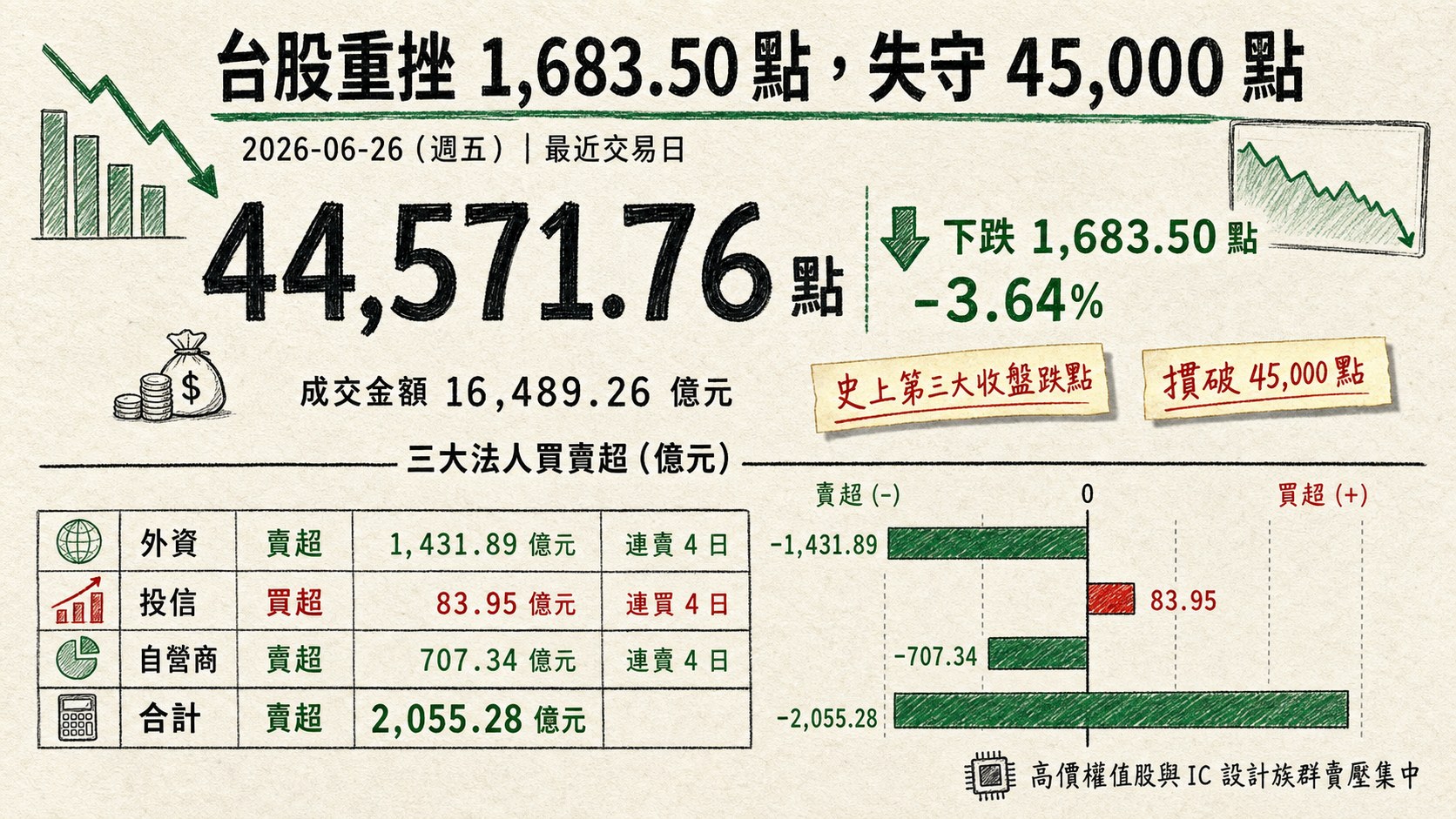

加權指數收盤: 44,571.76 點,下跌 1,683.50 點(-3.64%)

成交金額: 16,489.26 億元

加權指數終場重挫 1,683.50 點,寫下盤面所稱「史上第三大收盤跌點」,一舉摜破 45,000 點整數關卡,收在 44,571.76 點 。指數呈現開高走低格局,賣壓集中於高價權值股與 IC 設計族群。

三大法人買賣超(億元):

- 外資賣超 1,431.89 億元

- 投信買超 83.95 億元

- 自營商賣超 707.34 億元

- 合計賣超 2,055.28 億元

外資已連賣 4 日,單日賣超 1,431.89 億元為盤面所稱史上次高賣壓;自營商連賣 4 日;投信則連買 4 日、逆勢站在買方,內資在急殺中仍有承接意願 。

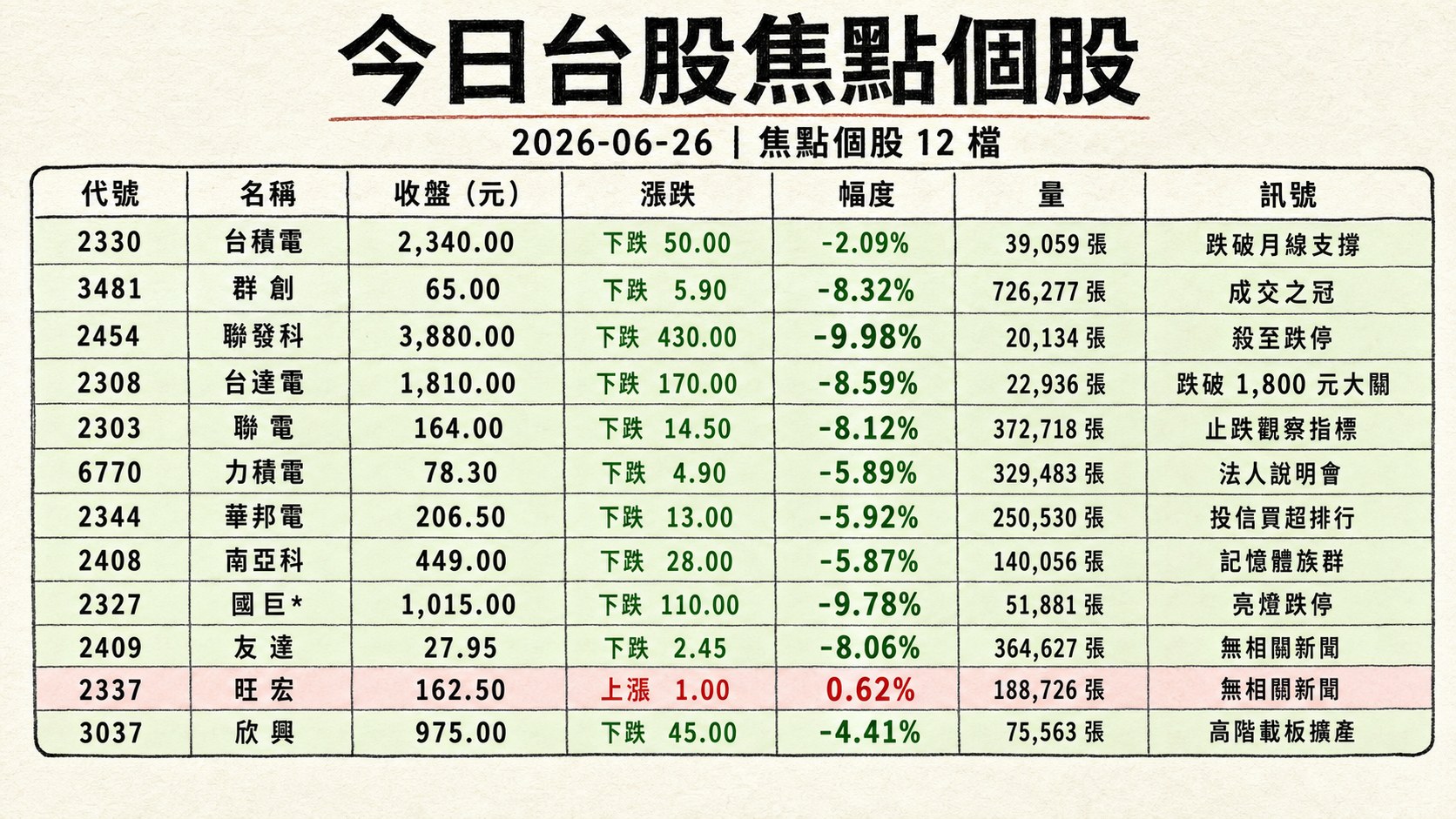

二、台股焦點個股

1. 2330 台積電

- 收盤 2,340.00 元,下跌 50.00(-2.09%)

- 成交量: 39,059 張

新聞綜合: 台積電於今日急殺盤中遭賣壓摜壓、跌破月線支撐,成為權值股賣壓核心之一;惟先進封裝題材同步發酵。鴻海旗下封測廠訊芯-KY 於股東會證實正與台積電合作 COUPE 矽光子技術,承接 CPO 後段光學引擎(含光纖陣列 FAU、光柵耦合)業務,並透露 51.2T CPO 已小量生產、102.4T CPO 完成樣品出貨;董事長蔣尚義延攬前台積電研發副總左大川、前台積電與聯發科法務主管張美玲出任獨董,凸顯 CPO 與先進封裝供應鏈布局加溫。籌碼面,外資連賣 4 日、單日賣超 1,431.89 億元,權值股首當其衝。

2. 3481 群創

- 收盤 65.00 元,下跌 5.90(-8.32%)

- 成交量: 726,277 張

新聞綜合: 面板股群創以逾 72 萬張的成交量高居當日市場成交之冠,盤中股價急殺引發停損與調節賣壓湧現,雖有部分低接買盤進場,但整體仍以賣壓主導、成交量明顯放大;盤面更傳出外資大舉調節面板股、將群創列為「倒貨王」的說法,反映大盤失守 45,000 點後資金加速撤離高人氣標的。

3. 2454 聯發科

- 收盤 3,880.00 元,下跌 430.00(-9.98%)

- 成交量: 20,134 張

新聞綜合: 聯發科今日殺至跌停、失守 4,000 元整數關卡,成為高價電子股與 IC 設計族群的賣壓核心,網友戲稱「發哥跌成發糕」。盤面分析指向,高通(QCOM)傳搶進 AI ASIC 市場、並與微軟、Meta 簽署 AI 晶片供應合作,市場憂心聯發科未來 AI TPU 題材恐面臨競爭壓力,疊加大盤急殺與投信季底結帳,IC 設計族群同步走弱。

4. 2308 台達電

- 收盤 1,810.00 元,下跌 170.00(-8.59%)

- 成交量: 22,936 張

新聞綜合: 台達電本週跌勢沉重,股價一度跌破 1,800 元大關,盤面報導指其「一個月內股價打 7 折」、短線波動劇烈,專家提醒留意急殺風險。作為電源與散熱供應鏈權值股,台達電在大盤摜破 45,000 點、高價股遭集中調節的環境下承壓明顯,成為當日權值股重災區之一。

5. 2303 聯電

- 收盤 164.00 元,下跌 14.50(-8.12%)

- 成交量: 372,718 張

新聞綜合: 聯電以高成交量擠進當日成交前五大,雖具基本面支撐,但在整體市場恐慌情緒下仍難擺脫賣壓。盤面分析多次將聯電點名為「止跌觀察指標」與「多頭觀察指標」,視其能否守穩為大盤短線能否企穩的重要參考,顯示資金在急殺過程中仍以降低風險為優先。

6. 6770 力積電

- 收盤 78.30 元,下跌 4.90(-5.89%)

- 成交量: 329,483 張

新聞綜合: 力積電公告受邀參加康和證券舉辦之法人說明會,後續營運展望可留意。盤面脈絡顯示,記憶體相關族群近日成為外資高檔調節的對象之一,力積電在大盤急殺與記憶體股籌碼鬆動的氛圍下同步回落,成交量維持高檔。

7. 2344 華邦電

- 收盤 206.50 元,下跌 13.00(-5.92%)

- 成交量: 250,530 張

新聞綜合: 華邦電當日登上上市投信買超排行前 20 名,顯示在大盤急殺中內資對記憶體族群仍有選擇性承接。在美光財報激勵記憶體題材、惟台股權值股全面回檔的背景下,華邦電股價隨大盤回落,但籌碼面有投信進場形成相對支撐。

8. 2408 南亞科

- 收盤 449.00 元,下跌 28.00(-5.87%)

- 成交量: 140,056 張

新聞綜合: 南亞科為記憶體族群指標股之一,在美光優於預期財報帶動記憶體超級周期題材延燒的同時,台股大盤盤中重挫逾千點、IC 設計與權值股全面走弱,南亞科股價同步隨大盤回檔。記憶體族群當日呈現「美股題材熱、台股籌碼鬆」的分歧格局。

9. 2327 國巨*

- 收盤 1,015.00 元,下跌 110.00(-9.78%)

- 成交量: 51,881 張

新聞綜合: 被動元件龍頭國巨今日亮燈跌停,與股王信驊、台塑四寶之首台塑同步收跌停,顯示盤面資金在高檔出現明顯調節壓力——不只傳產權值股承壓,先前強勢的被動元件族群也遭遇獲利了結賣壓。國巨成為當日權值股重災區的代表之一,反映漲多股與基本面復甦力道較有疑慮的族群正成為市場了結對象。

10. 2409 友達

- 收盤 27.95 元,下跌 2.45(-8.06%)

- 成交量: 364,627 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

11. 2337 旺宏

- 收盤 162.50 元,上漲 1.00(0.62%)

- 成交量: 188,726 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

12. 3037 欣興

- 收盤 975.00 元,下跌 45.00(-4.41%)

- 成交量: 75,563 張

新聞綜合: 欣興同步推進高階載板擴產、海外新廠建置與子公司資本規劃,全年資本支出上修至 340 億元,其中約 7 成投入 ABF 載板擴產,主軸放在光復二廠與楊梅二廠,其餘約 3 成配置於 HDI、mSAP 及泰國新廠;泰國廠已進入設備安裝與客戶驗證階段。子公司蘇州群策科技亦向香港聯交所遞交上市申請,籌資規劃進入實質階段。基本面題材偏多,惟股價在大盤急殺中仍隨勢回落。

13. 2317 鴻海

- 收盤 248.50 元,下跌 9.00(-3.50%)

- 成交量: 75,816 張

新聞綜合: 台灣指數公司公布最新指數定期審核結果,復華台灣科技優息(00929)成分股「22 進 22 出」大洗牌,剔除台積電、聯發科等,同步納入鴻海等權值股,使鴻海獲被動資金潛在買盤關注。題材面,鴻海旗下封測廠訊芯-KY 股東會證實正與台積電合作 COUPE、深化集團在光通訊與 CPO 領域布局,蔣尚義指 CPO 為鴻海未來重要方向之一。鴻海當日跌幅 3.50%、相對權值同儕抗跌。

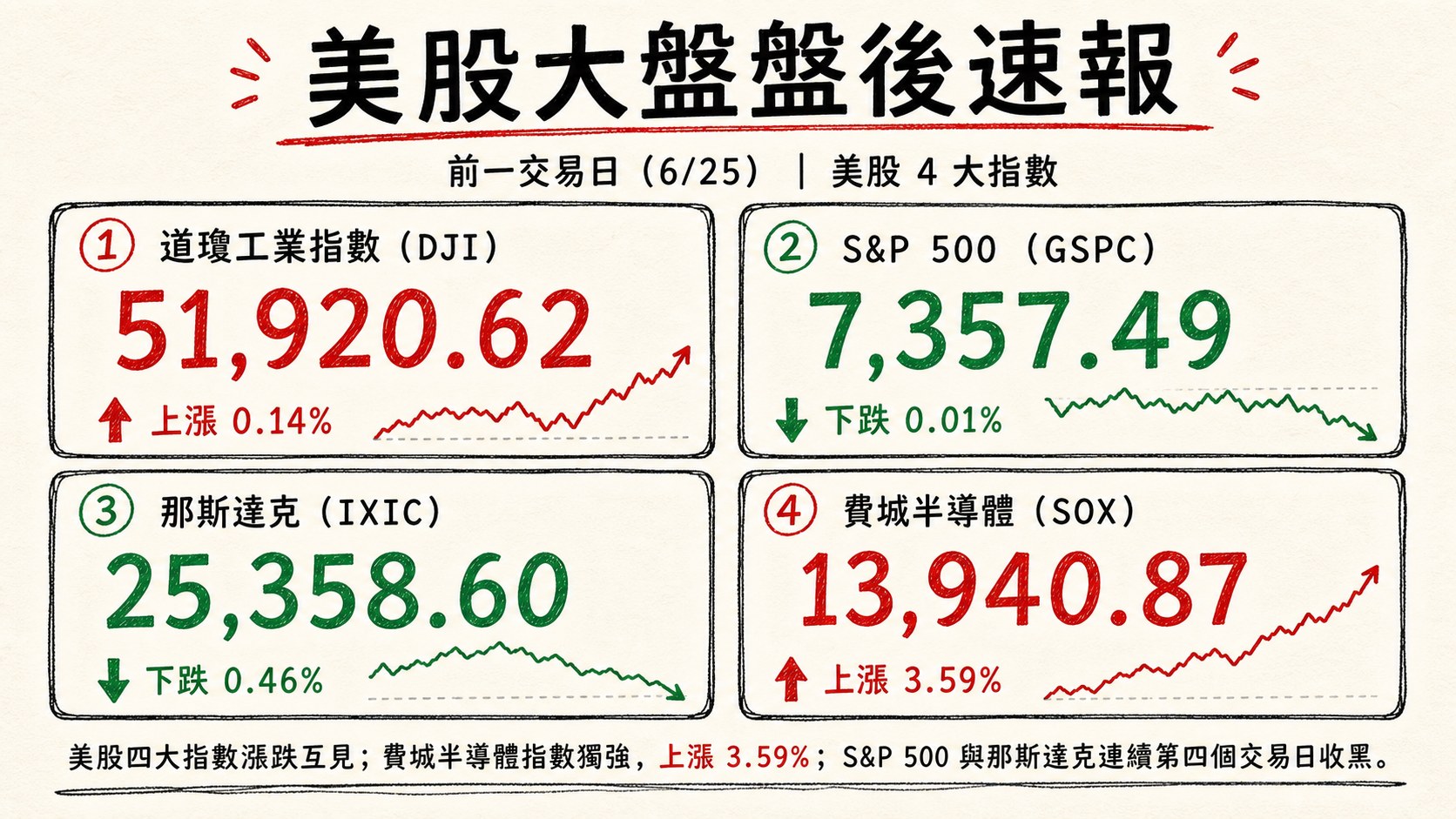

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.14%,收 51,920.62

- S&P 500 下跌 0.01%,收 7,357.49

- 那斯達克下跌 0.46%,收 25,358.60

- 費城半導體上漲 3.59%,收 13,940.87

前一交易日(6/25)美股四大指數漲跌互見:費城半導體指數獨強、上漲 3.59%,由記憶體與半導體設備股領軍;道瓊在非科技族群支撐下小漲 0.14%、改寫高檔;標普 500 與那斯達克則連續第四個交易日收黑,那指下跌 0.46%,大型科技股賣壓延續 。

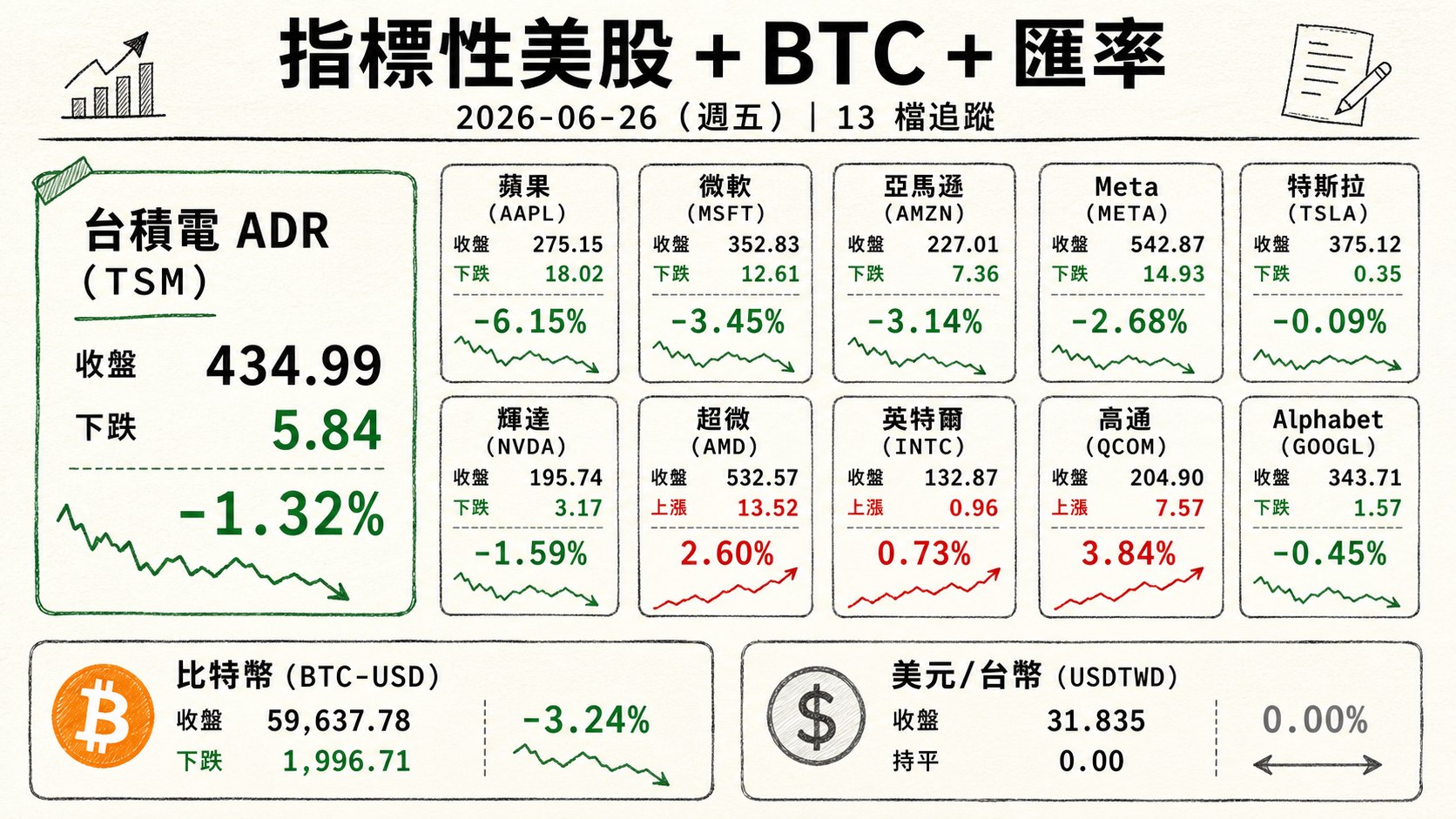

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 275.15 | 下跌 18.02 | -6.15% |

| 微軟 (MSFT) | 352.83 | 下跌 12.61 | -3.45% |

| 亞馬遜 (AMZN) | 227.01 | 下跌 7.36 | -3.14% |

| Meta (META) | 542.87 | 下跌 14.93 | -2.68% |

| 特斯拉 (TSLA) | 375.12 | 下跌 0.35 | -0.09% |

| 輝達 (NVDA) | 195.74 | 下跌 3.17 | -1.59% |

| 超微 (AMD) | 532.57 | 上漲 13.52 | 2.60% |

| 英特爾 (INTC) | 132.87 | 上漲 0.96 | 0.73% |

| 高通 (QCOM) | 204.90 | 上漲 7.57 | 3.84% |

| Alphabet (GOOGL) | 343.71 | 下跌 1.57 | -0.45% |

| 台積電 ADR (TSM) | 434.99 | 下跌 5.84 | -1.32% |

| 比特幣 (BTC-USD) | 59,637.78 | 下跌 1,996.71 | -3.24% |

| 美元/台幣 (USDTWD) | 31.835 | 持平 0.00 | 0.00% |

半導體族群呈現明顯分歧:AMD 上漲 2.60%、高通上漲 3.84%、英特爾上漲 0.73% 走強,輝達則下跌 1.59%;消費電子權值蘋果(-6.15%)、微軟(-3.45%)領跌,台積電 ADR 收 434.99、下跌 1.32% 。

五、重點新聞回顧(5 則主題焦點,整合敘事)

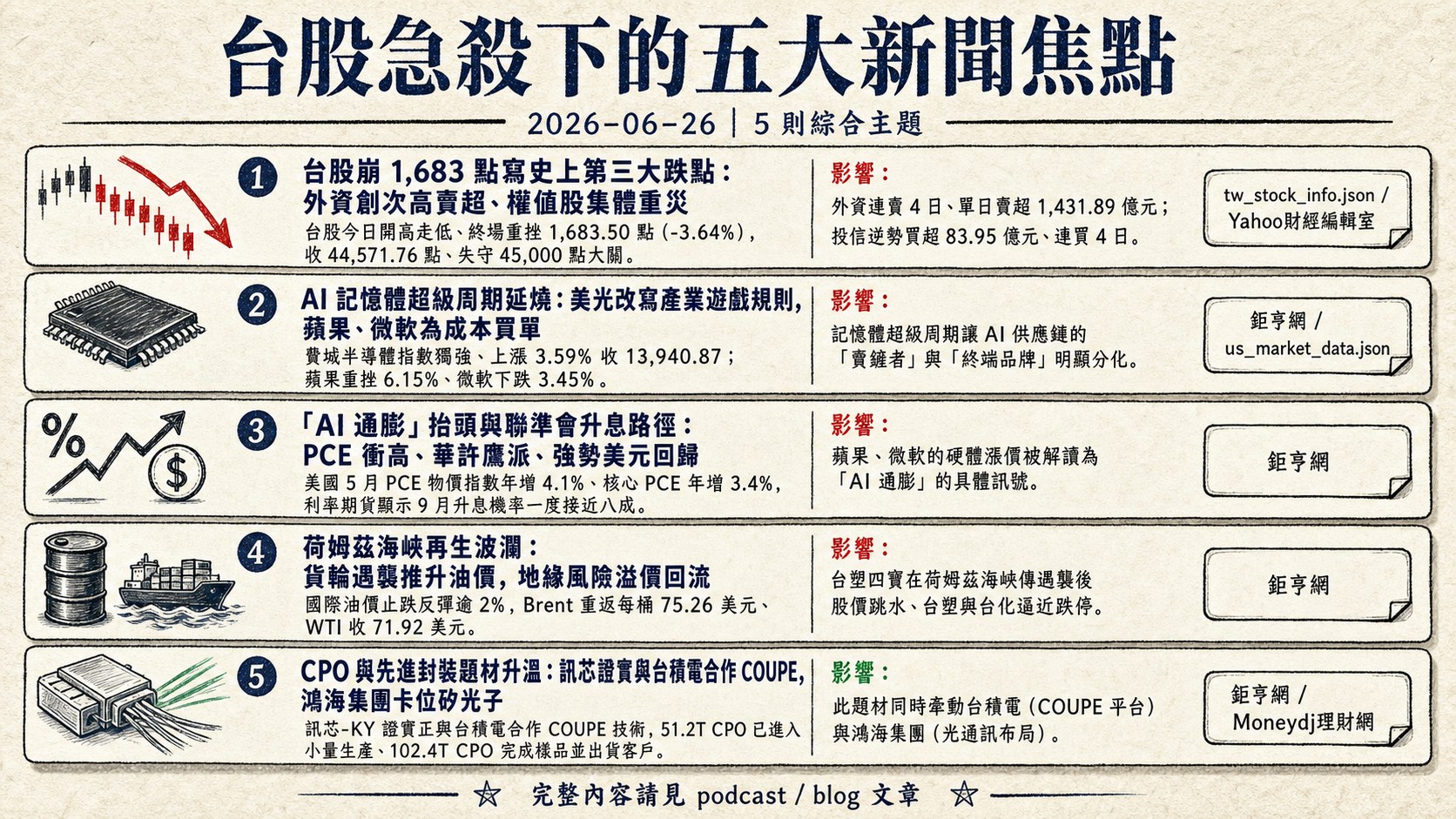

1. 台股崩 1,683 點寫史上第三大跌點:外資創次高賣超、權值股集體重災

台股今日開高走低、終場重挫 1,683.50 點(-3.64%),收 44,571.76 點、失守 45,000 點大關,成交金額放大至 16,489.26 億元 。賣壓核心來自外資——外資連賣 4 日、單日賣超 1,431.89 億元為盤面所稱史上次高;自營商賣超 707.34 億元、連賣 4 日;三大法人合計賣超 2,055.28 億元 。盤面結構顯示,賣壓並非單一族群,而是高價權值股與漲多族群的全面調節:聯發科(-9.98%)殺至跌停失守 4,000 元、國巨(-9.78%)等被動元件龍頭與台塑四寶同步亮燈跌停 。

值得注意的是,內資並未全面棄守——投信逆勢買超 83.95 億元、連買 4 日,成為法人中唯一站在買方的力量,顯示在急殺過程中仍有承接意願 。後續觀察重點在於外資賣壓是否止歇,以及聯電等被點名的「止跌觀察指標」能否守穩。

2. AI 記憶體超級周期延燒:美光改寫產業遊戲規則,蘋果、微軟為成本買單

記憶體題材成為前一日美股的最大主軸。美光(MU)繳出營收、毛利率全面優於華爾街預期的財報,並對本季展望樂觀,盤面所稱記憶體供應商重新掌握定價權;公司更推動「戰略客戶協議(SCA)」長約模式——將過去最長一年的合約延長至最長五年期、附帶最低價格機制與預付現金,試圖擺脫記憶體產業長期的景氣循環宿命。這股題材激勵費城半導體指數獨強、上漲 3.59% 收 13,940.87,AMD(2.60%)、高通(3.84%)同步走強 。

然而硬幣的另一面,是 AI 資料中心對記憶體資源的「掠奪」推升成本:蘋果與微軟同日宣布大規模漲價(Mac、iPad 部分高階機種最高漲 300 美元、Xbox 最高漲 150 美元),庫克將供應危機形容為「百年一遇的洪水」。市場以拋售回應,蘋果重挫 6.15%、微軟下跌 3.45%,拖累那斯達克連四黑 。記憶體超級周期究竟是受惠或承壓,正讓 AI 供應鏈的「賣鏟者」與「終端品牌」明顯分化。

3. 「AI 通膨」抬頭與聯準會升息路徑:PCE 衝高、華許鷹派、強勢美元回歸

物價數據強化升息預期。美國 5 月 PCE 物價指數年增 4.1%、創 2023 年 4 月以來最大升幅,核心 PCE 年增 3.4%,剔除能源與住房的核心服務通膨月增 0.5%、為今年 1 月以來最大增幅,顯示服務業通膨頑強。市場將焦點轉向聯準會——利率期貨顯示 9 月升息機率一度接近八成。與此同時,蘋果、微軟的硬體漲價被解讀為「AI 通膨」的具體訊號:AI 資料中心對 HBM 與高效能儲存的需求暴增,將成本壓力沿供應鏈向消費端傳導。

政策面,新任聯準會主席華許以鮮明鷹派立場亮相,措辭堅定程度超出市場預期,加上財政部長貝森特公開背書強勢美元,使華爾街整體敘事由「去美元化、轉鴿」翻轉為看多美元,美元指數 6 月強勢累漲。耐人尋味的是,華許本人曾撰文提出 AI 具長遠通縮潛力的觀點,與當前的「AI 溢價」短期通膨形成張力——市場普遍認為在資本建設熱潮與生產力真正轉化之間,仍存在數年時間差。

4. 荷姆茲海峽再生波瀾:貨輪遇襲推升油價,地緣風險溢價回流

中東地緣政治風險再度浮上檯面。阿曼外海一艘貨輪遭不明飛行物攻擊,美國官員指控伊朗向試圖穿越荷姆茲海峽的商船開火,聯合國國際海事組織(IMO)隨即宣布暫停護航計畫。事件使市場重新計入地緣政治風險溢價,國際油價止跌反彈逾 2%,Brent 重返每桶 75.26 美元、WTI 收 71.92 美元。此前因美伊臨時停火、荷姆茲海峽運輸快速恢復,油價才剛跌至 2 月底以來低點,戰爭風險溢價一度大幅消退。

地緣事件的外溢效應也反映在台股盤面——台塑四寶在荷姆茲海峽傳遇襲後股價跳水、台塑與台化逼近跌停,成為傳產權值股承壓的一環。後續觀察變數集中於荷姆茲海峽能否恢復正常通航、美伊和平協議能否落實,以及 OPEC 內部裂痕(伊拉克傳考慮退出)對全球原油供應格局的衝擊。

5. CPO 與先進封裝題材升溫:訊芯證實與台積電合作 COUPE,鴻海集團卡位矽光子

在大盤急殺中,先進封裝與矽光子(CPO)成為少數逆勢延燒的結構性題材。鴻海旗下封測廠訊芯-KY 於股東會證實正與台積電合作 COUPE 技術,主要承接後段光學引擎(OE)領域,負責光纖陣列(FAU)、光柵耦合(Grating Coupling)等技術整合與驗證;公司透露 51.2T CPO 已進入小量生產、102.4T CPO 完成樣品並出貨客戶,後續將推進 12.8T NPO、OCS 等產品。董事長蔣尚義並延攬前台積電研發副總左大川、前台積電與聯發科法務主管張美玲任獨董,強化技術與治理布局。

蔣尚義指出,隨著光纖傳輸從 800G 邁向 1.6T,傳統直接調變將面臨瓶頸、必須導入矽光子技術,CPO 是鴻海未來重要方向之一。此題材同時牽動台積電(COUPE 平台)與鴻海集團(光通訊布局),為盤面急殺中提供了一條與 AI 基建高度相關的中長期敘事線;後續可觀察 CPO 量產進度與客戶導入時程。

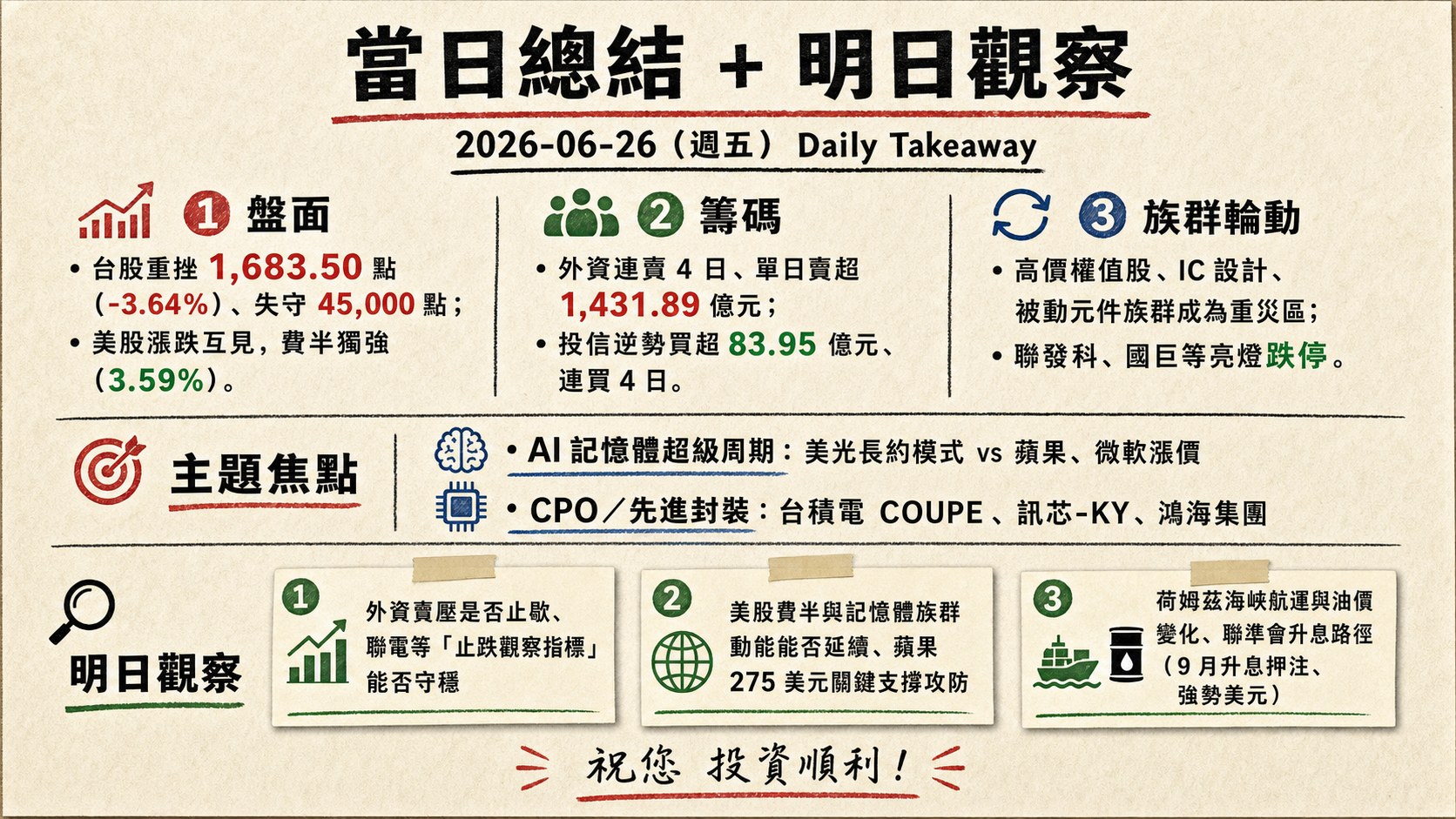

六、當日總結(takeaway)

盤面: 台股與美股呈現強弱反差。台股今日重挫 1,683.50 點(-3.64%)、失守 45,000 點,高價權值股與 IC 設計、被動元件族群成為重災區,聯發科、國巨等亮燈跌停;前一日美股則漲跌互見,費半獨強(3.59%)由記憶體股領軍,但蘋果(-6.15%)、微軟(-3.45%)因 AI 成本壓力拖累那指連四黑。台股量能放大至 16,489.26 億元,反映恐慌性調節。

籌碼: 外資是最大空方,連賣 4 日、單日賣超 1,431.89 億元創盤面所稱史上次高,自營商亦賣超 707.34 億元;惟投信逆勢買超 83.95 億元、連買 4 日,顯示內外資分歧——外資撤離與內資承接並存,短線多空仍在拉鋸。

主題焦點: 兩條最具延伸性的主軸,一是 AI 記憶體超級周期帶來的供應鏈分化(美光長約模式 vs 蘋果、微軟漲價),二是 CPO/先進封裝題材(台積電 COUPE、訊芯-KY、鴻海集團)在急殺中逆勢發酵。

明日觀察: 一、外資賣壓是否止歇、聯電等「止跌觀察指標」能否守穩;二、美股費半與記憶體族群動能能否延續、蘋果 275 美元關鍵支撐攻防;三、荷姆茲海峽航運與油價變化,以及聯準會升息路徑(9 月升息押注、強勢美元)對外資動向的後續影響。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]