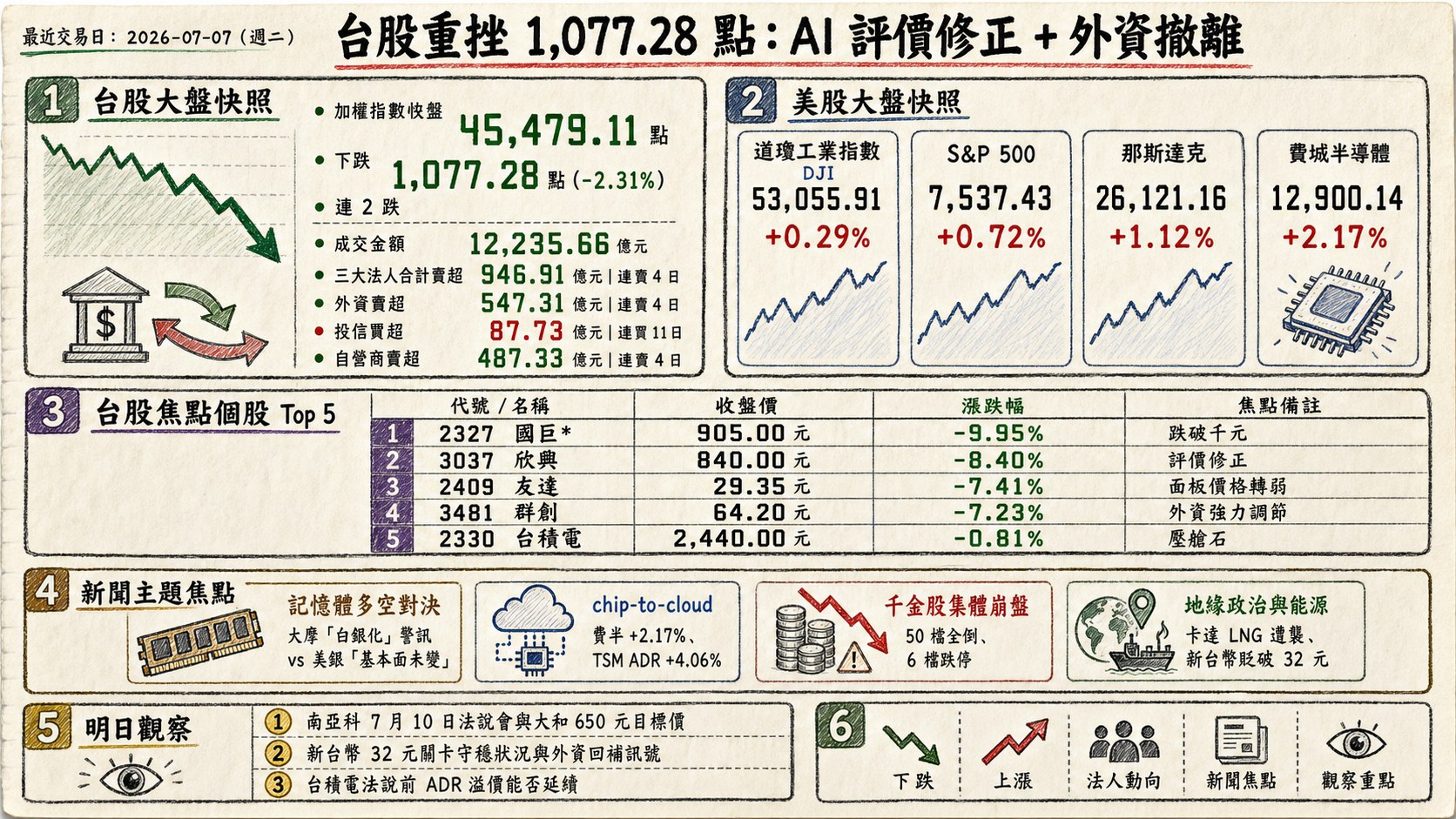

股市 Overview — 2026-07-07(週二)

最近交易日: 2026-07-07(週二)

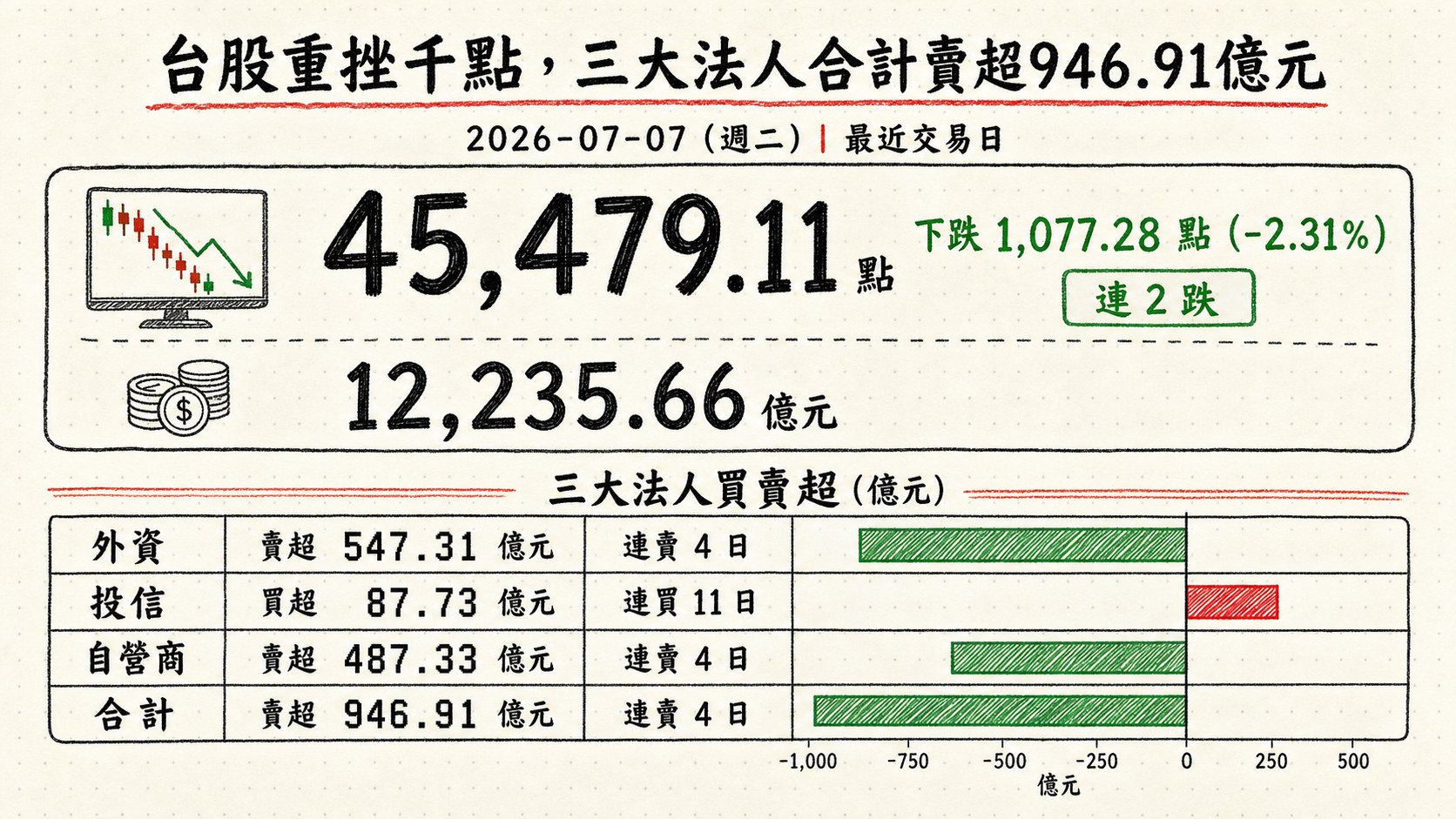

一、台股大盤摘要

加權指數收盤: 45,479.11 點,下跌 1,077.28 點(-2.31%),連 2 跌

成交金額: 12,235.66 億元

三大法人買賣超(億元):

- 外資賣超 547.31 億元,連賣 4 日

- 投信買超 87.73 億元,連買 11 日

- 自營商賣超 487.33 億元,連賣 4 日

- 合計賣超 946.91 億元,連賣 4 日

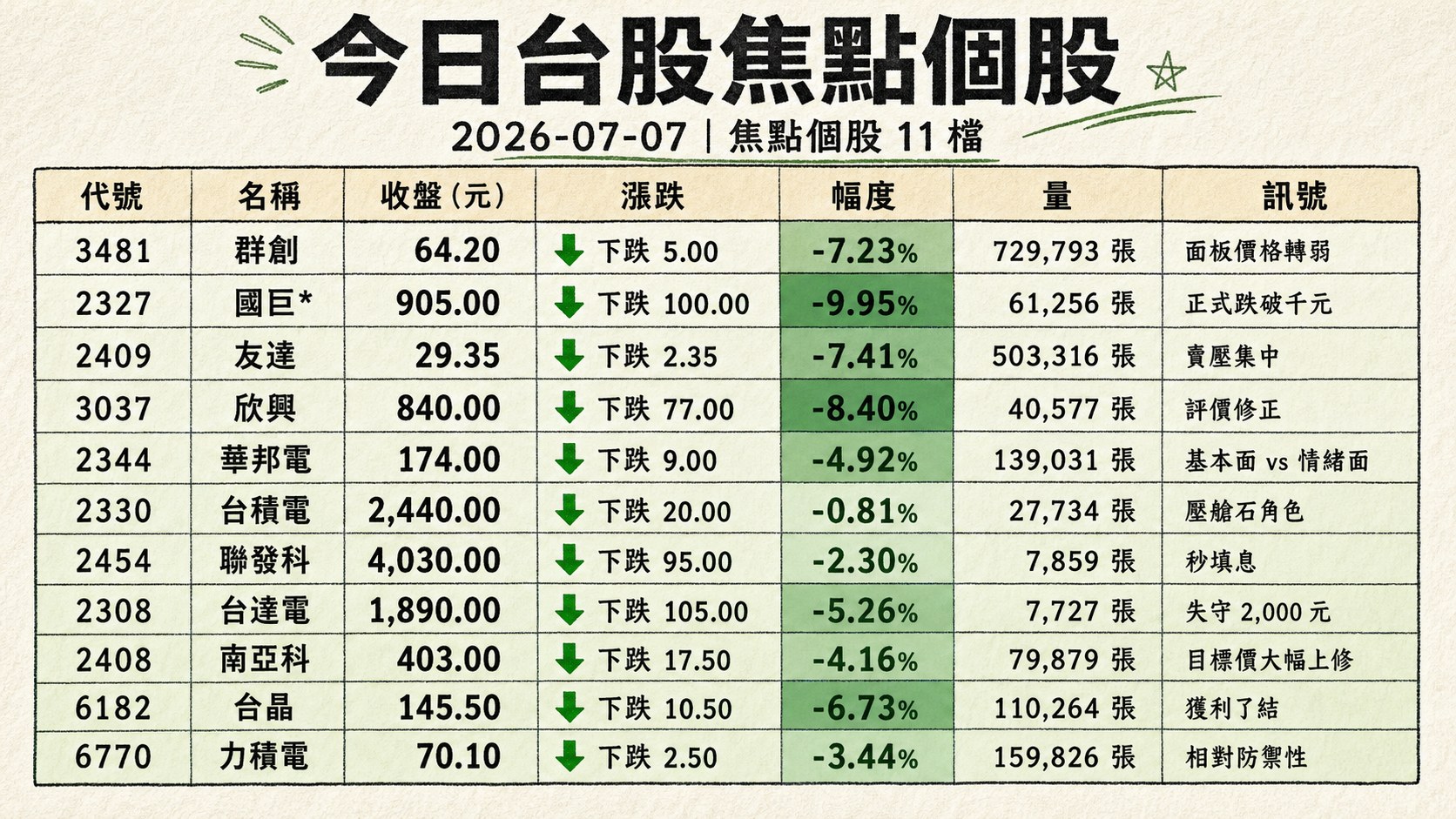

二、台股焦點個股

1. 3481 群創

- 收盤 64.20 元,下跌 5.00(-7.23%)

- 成交量: 729,793 張

新聞綜合: 面板雙虎當日遭外資強力調節,群創單日賣超逾 11 萬張、成交量位居全市場第二,主動式 ETF 淪為「棄嬰」。券商研究指出下半年面板價格轉弱是本波賣壓主因,但群創已加速產品組合升級,聚焦車用顯示、非顯示應用與 FOPLP 新事業,並持續推動資產活化以強化營運彈性。技術面與 2409 友達(-7.41%)同步跌破月線,短線信心尚未修復,觀察後續現金股利政策與轉型業務進展能否阻卻外資減碼力道。

2. 2327 國巨*

- 收盤 905.00 元,下跌 100.00(-9.95%)

- 成交量: 61,256 張

新聞綜合: 被動元件龍頭當日以跌停 905 元作收、單日蒸發 9.95%,正式跌破千元、脫離千金股行列,成為本波高本益比族群拋售的核心指標。國巨在近期衝上 1,220 元天價後出現高檔二次背離,短線遇壓、追高買盤瞬間熄火;周邊如穩得、立隆電、鈞寶等 9 檔亦同步鎖跌停,整個被動元件族群淪為重災區。籌碼面顯示外資與自營商同步減碼,投信雖有承接但難擋主動賣壓。後續觀察千元關卡失守後的技術修正深度,以及 AI 伺服器與車用被動元件實際拉貨力道能否重建族群動能。

3. 2409 友達

- 收盤 29.35 元,下跌 2.35(-7.41%)

- 成交量: 503,316 張

新聞綜合: 友達當日跟隨 3481 群創同步重挫,跌幅甚至更深,成為面板雙虎中賣壓更集中的一檔。券商觀察下半年大尺寸面板價格轉弱、庫存去化壓力浮現,是外資連續調節的主要背景,但雙虎並非坐以待斃——友達持續強化車用顯示、Micro LED 與非顯示應用的佈局,試圖以高附加價值產品組合抵禦傳統面板週期波動。籌碼面外資單日賣壓沉重、成交量突破 50 萬張顯示賣壓集中。後續需觀察 H2 面板報價止穩訊號、車用出貨動能,以及主動式 ETF 拋售壓力是否減緩。

4. 3037 欣興

- 收盤 840.00 元,下跌 77.00(-8.40%)

- 成交量: 40,577 張

新聞綜合: ABF 載板龍頭當日盤中崩跌逾 8%,跟隨千金股集體修正,週跌幅高達 -19.23%(tw_stock_price.csv row#3037.week_change_pct)成為 watchlist 中週線最弱勢個股之一。同族群華通 6 月營收創歷年同期最佳,並率先取得雷射鑽孔機優先採購權,反映高階 PCB 供應鏈受惠 AI、衛星、光模組需求持續熱絡,說明基本面並未惡化;當日賣壓主要是「AI 高本益比族群評價修正」+「輝達 Kyber NVL144 平台延後 12 個月以上」的雙重情緒衝擊。籌碼觀察:後續進入 Q3 高階 PCB 拉貨旺季,能否重返千元關卡取決於 AI 伺服器客戶拉貨排程與外資回補時點。

5. 2344 華邦電

- 收盤 174.00 元,下跌 9.00(-4.92%)

- 成交量: 139,031 張

新聞綜合: 記憶體族群當日出現「基本面 vs 情緒面」的極端反差——華邦電公布 6 月合併營收 205.97 億元、年增 189.88%,維持超高成長軌跡,反映 DRAM 與 NOR Flash 漲價週期尚未見頂;然而股價當日仍跌 4.92%,投信單日賣超逾 5,500 張,成為投信調節重點名單。此為前一日大摩「記憶體如白銀已見頂」訊號後的族群性回檔,市場擔憂中國 CXMT 進入 iPhone 供應鏈壓縮價格紀律。後續觀察:SK 海力士 Q2 財報、三星財測、以及 HBM/DDR5 供給缺口是否延續,為判斷記憶體多頭是否結束的關鍵。

6. 2330 台積電

- 收盤 2,440.00 元,下跌 20.00(-0.81%)

- 成交量: 27,734 張

新聞綜合: 大盤重挫千點、電子權值幾乎全倒的環境中,台積電僅收跌 0.81%,是所有 watchlist 個股跌幅最小者,反映權值股在系統性拋售中扮演壓艙石角色。基本面面向:券商指出 3 奈米、2 奈米製程產能滿載、定價能力續強,2 奈米報價傳出創歷史新高、接近每片 3 萬美元,可望額外貢獻數十億美元營收;ADR 隔夜同步大漲 4.06% 收 451.79 美元,反映海外機構對 AI 資本支出主軸未動搖的認同。當日市值降至 63.27 兆元。後續觀察:7 月中法說會、2 奈米客戶 tape-out 進度、CoWoS 產能擴張速度,以及 ADR 溢價能否延續。

7. 2454 聯發科

- 收盤 4,030.00 元,下跌 95.00(-2.30%)

- 成交量: 7,859 張

新聞綜合: 聯發科當日除息 24.5 元,早盤以 4,200 元開出後瞬間站上 4,250 元完成「秒填息」,為公司史上第 4 次除息當日填息,反映法人對 ASIC 業務前景信心;但隨大盤翻黑,午盤最低下探 4,020 元,終場僅收 4,030 元,填息成果幾乎全數回吐。市場焦點聚焦公司 ASIC 業務動能:預估今年 ASIC 相關營收約 20 億美元,明年資料中心 ASIC 營收有望突破 200 億元新台幣,將成為公司下一階段成長主軸。籌碼上盤後定價交易金額仍名列前茅,反映外資對填息後的評價修正尚未結束。後續觀察:ASIC 客戶進度與 Q3 手機平台旺季拉貨力道。

8. 2308 台達電

- 收盤 1,890.00 元,下跌 105.00(-5.26%)

- 成交量: 7,727 張

新聞綜合: AI 電源與散熱供應鏈龍頭當日跌 5.26%,失守 2,000 元整數關卡,重回千九位階,為權值電子股中跌幅較深者。當日賣壓主軸源自:韓股半導體重挫拖累亞洲科技股情緒 + 大摩發布 AI 資本支出「chip-to-cloud」輪動預警。台達電身為 AI 伺服器電源與液冷關鍵供應商,過去一段時間評價已充分反映 AI 資本支出紅利,此波修正屬於高本益比族群評價回歸,而非基本面轉折。後續觀察:H2 液冷產品出貨佔比、AI 伺服器電源市佔擴張進度、以及輝達下一代平台(Rubin/Kyber)供應鏈重新排程對台達電拉貨節奏的實際影響。

9. 2408 南亞科

- 收盤 403.00 元,下跌 17.50(-4.16%)

- 成交量: 79,879 張

新聞綜合: 南亞科當日雖跌 4.16%,但盤後最大利多來自日系券商大和調升目標價:由 292 元上修至 650 元,幅度高達 122%,並重申「買進」評等,理由是 DRAM 漲價效應延續、H2 營運動能強勁。同日睽違兩年恢復發放股利 1.347 元,並於除息日以 423 元開出、瞬間完成填息,反映法人短線信心。7 月 10 日將召開法說會,市場關注 H2 產能利用率、DDR5 出貨佔比與 HBM 佈局進度。這種「目標價大幅上修 + 股價當日走弱」的錯位,凸顯記憶體族群目前處於「基本面看多 vs 評價修正」的拉鋸階段,7 月 10 日法說內容將是短線多空關鍵。

10. 6182 合晶

- 收盤 145.50 元,下跌 10.50(-6.73%)

- 成交量: 110,264 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。惟從數據觀察,合晶收跌 6.73%、成交量放大至 11 萬張,週漲幅仍達 7.78%(tw_stock_price.csv row#6182.week_change_pct),為 watchlist 中極少數週線仍收紅的個股,反映近期矽晶圓族群受惠先前熱門題材,本波下殺屬於獲利了結性質而非趨勢反轉。

11. 6770 力積電

- 收盤 70.10 元,下跌 2.50(-3.44%)

- 成交量: 159,826 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。力積電在系統性拋售中僅跌 3.44%,跌幅遠優於群創、友達、國巨等被動元件與面板族群,成交量近 16 萬張,反映成熟製程晶圓代工的相對防禦性——因評價本已低於 AI 高本益比族群,本波「AI 泡沫修正」對其估值壓力較小。

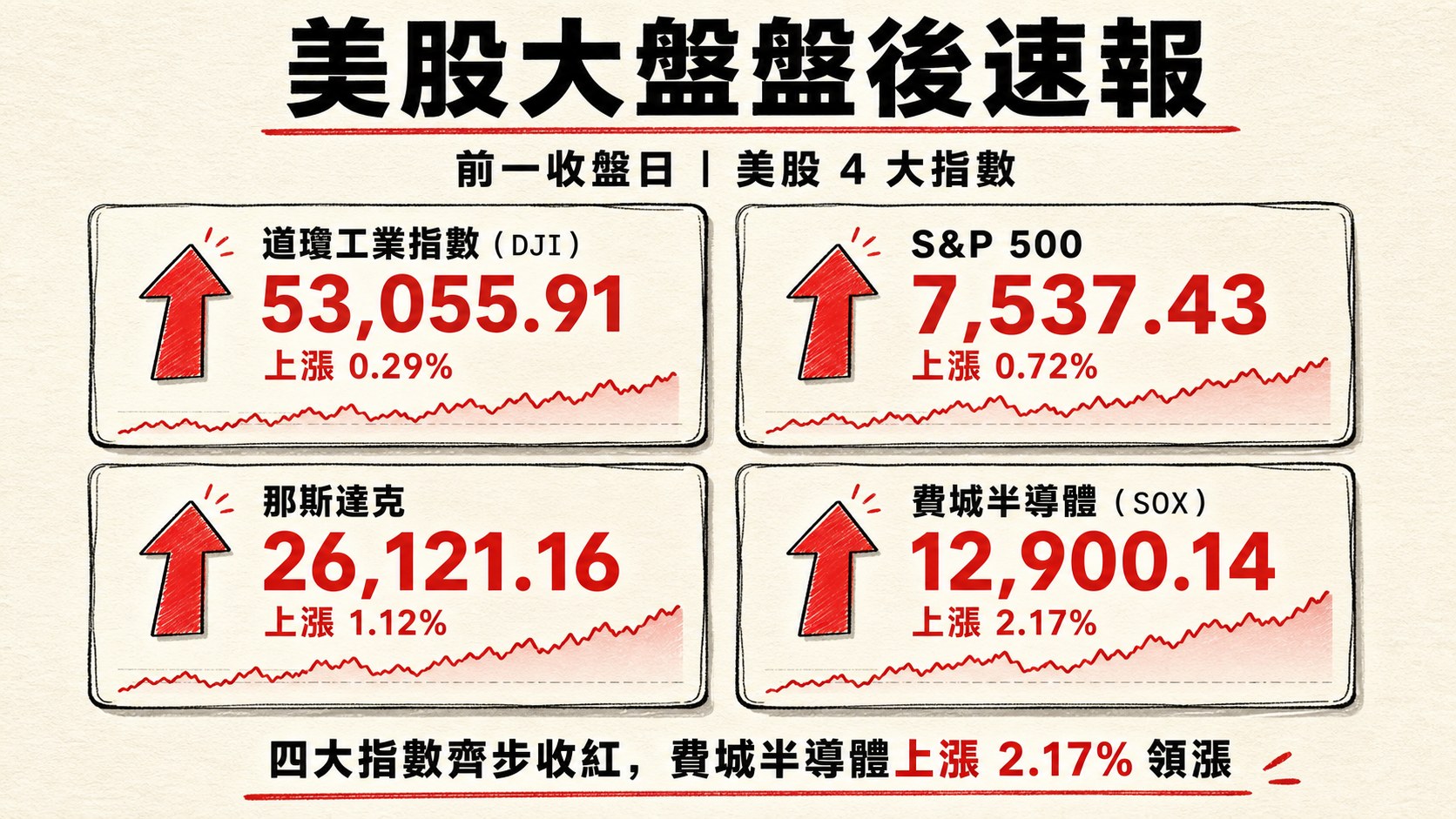

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.29%,收 53,055.91

- S&P 500 上漲 0.72%,收 7,537.43

- 那斯達克上漲 1.12%,收 26,121.16

- 費城半導體上漲 2.17%,收 12,900.14

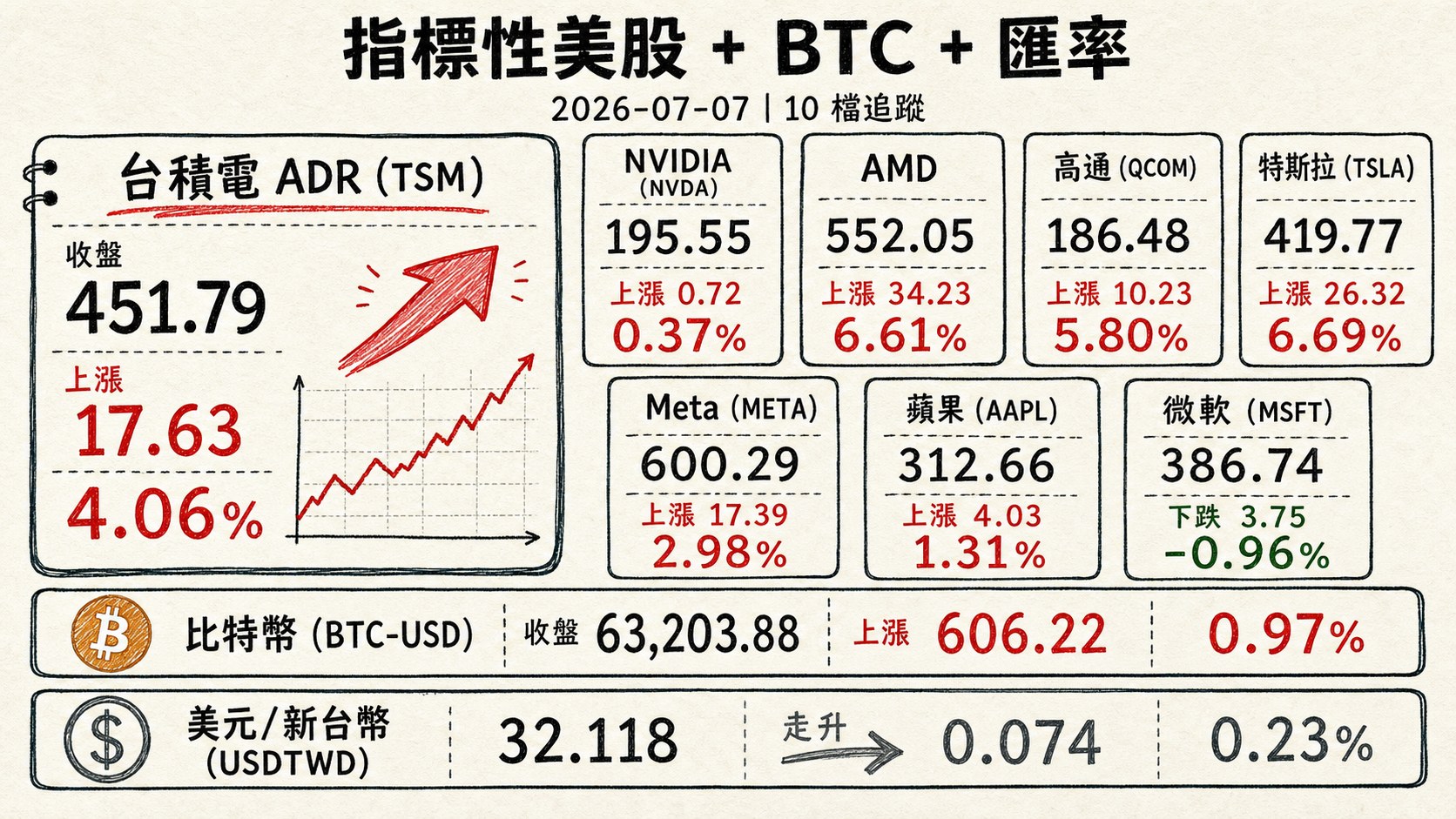

四、指標性美股 / BTC / FX(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 451.79 | 上漲 17.63 | 4.06% |

| NVIDIA (NVDA) | 195.55 | 上漲 0.72 | 0.37% |

| AMD | 552.05 | 上漲 34.23 | 6.61% |

| 高通 (QCOM) | 186.48 | 上漲 10.23 | 5.80% |

| 特斯拉 (TSLA) | 419.77 | 上漲 26.32 | 6.69% |

| Meta (META) | 600.29 | 上漲 17.39 | 2.98% |

| 蘋果 (AAPL) | 312.66 | 上漲 4.03 | 1.31% |

| 微軟 (MSFT) | 386.74 | 下跌 3.75 | -0.96% |

| 比特幣 (BTC-USD) | 63,203.88 | 上漲 606.22 | 0.97% |

| 美元/新台幣 (USDTWD) | 32.118 | 走升 0.074 | 0.23% |

五、重點新聞回顧

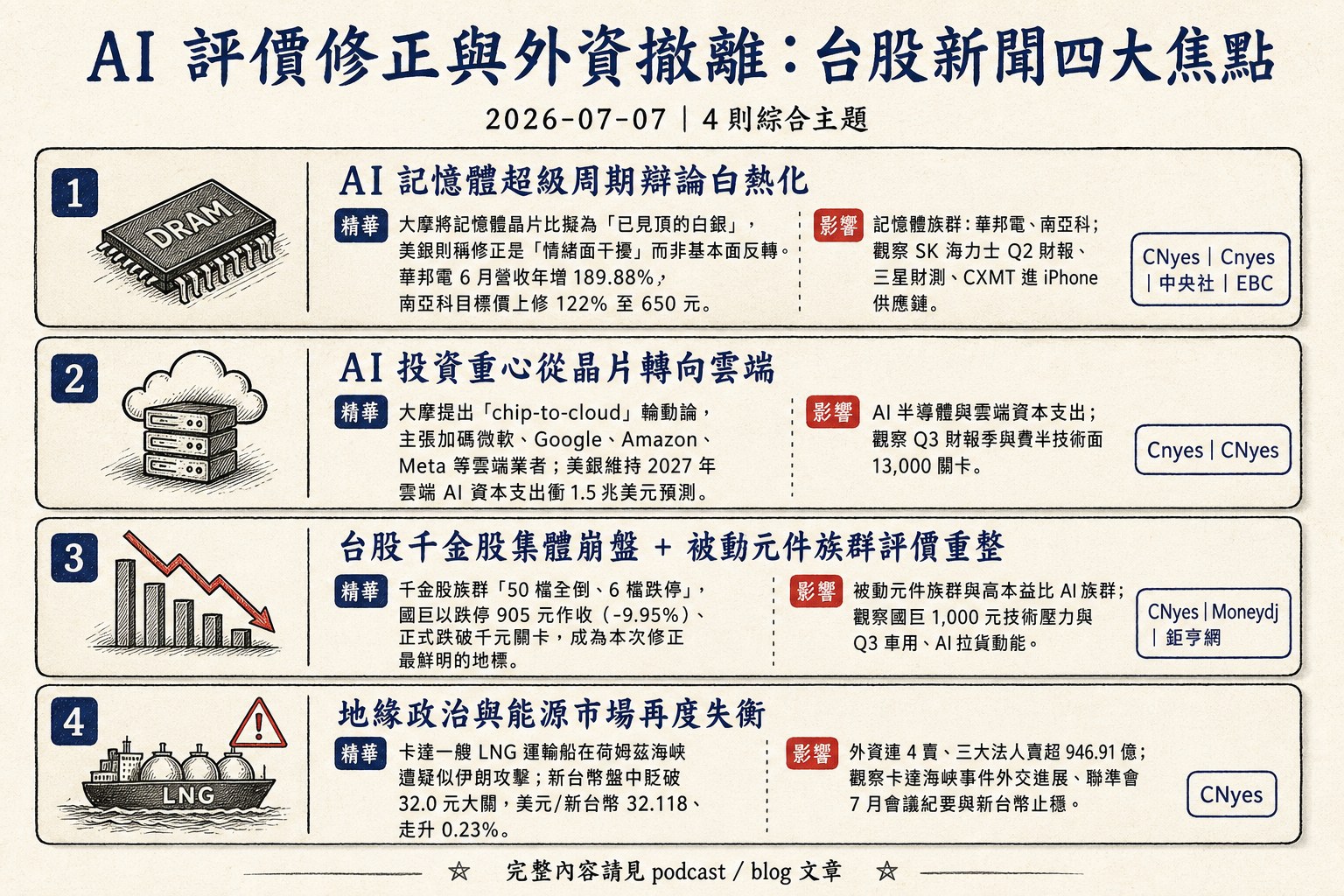

1. AI 記憶體超級周期辯論白熱化:大摩「白銀化」警訊 vs 美銀「基本面未變」對決

大摩本波下修啟動了 2026 年 AI 記憶體最激烈的多空對決。摩根士丹利將記憶體晶片比擬為「已見頂的白銀」,主張投資重心應轉向雲端超大型業者;美銀則反擊,將近期修正定義為「情緒面干擾」而非基本面反轉——HBM、DDR5 供給仍緊,SK 海力士 Q2 財報與三星財測將是驗證關鍵。基本面訊號同步強化多方論述:華邦電 6 月營收年增 189.88%、南亞科獲日系大和大幅上修目標價 122% 至 650 元、中國市場 1TB SSD 價格已推升至 4,700 元人民幣,價格傳導鏈完整運作。當日市場反應偏向大摩情緒面:華邦電 -4.92%、南亞科 -4.16%,即便有目標價利多也難擋族群性回檔。後續觀察:SK 海力士 Q2 財報、三星財測、CXMT 進 iPhone 供應鏈的實質規模,將決定「白銀化」是否成真。

2. AI 投資重心從晶片轉向雲端:大摩「chip-to-cloud」輪動論撞上費半 +2.17% 反彈

當日盤面出現罕見分歧信號:亞洲時段台股與韓股半導體慘遭拋售,加權指數跌 2.31%、崩跌 1,077.28 點;但美股隔夜費半反而收漲 2.17%、TSM ADR 大漲 4.06% 至 451.79 美元,同步華爾街多空論戰全面白熱化。空方由摩根士丹利發起「chip-to-cloud」輪動論,主張加碼微軟、Google、Amazon、Meta 等雲端業者;投資大師 Grantham 更以「我正在賣」警告 AI 出現「股價 + 獲利」雙重泡沫;BCA Research 預測半導體恐重挫 30-50%;高盛則觀察到高貝塔動量籃子兩日崩 18%,示警擁擠交易的深度修正風險。多方由美銀領軍,維持 2027 年雲端 AI 資本支出衝 1.5 兆美元的預測,點名 MU、AMD、AMAT、LRCX 為受惠標的。後續觀察:Q3 財報季各雲端業者的實際資本支出指引,以及費半技術面 13,000 關卡的攻防。

3. 台股千金股集體崩盤 + 被動元件族群評價重整

當日台股最觸目驚心的畫面,是千金股族群「50 檔全倒、6 檔跌停」的技術性殺盤——國巨以跌停 905 元作收(-9.95%)、正式跌破千元關卡,成為本次修正最鮮明的地標;穎崴、台光電、鈞寶、穩得、立隆電同步鎖跌停,被動元件族群幾乎全數陣亡。台達電失守 2,000 元關卡(-5.26%)、欣興跌 8.40%、聯發科除息秒填息後翻黑收 -2.30%,反映本波賣壓具備明顯的「本益比敏感度」——過去 12 個月受惠 AI 資本支出紅利、評價衝上千金階段的族群,正經歷情緒面主導的評價修正而非基本面滑落。籌碼面外資單日賣超 547.31 億元(連賣 4 日)、自營商同步賣超 487.33 億元,投信雖連買 11 日仍難力抗系統性拋售。後續觀察:千金股是否出現分歧走勢(回補 vs 追殺)、國巨 1,000 元技術壓力、以及被動元件 Q3 車用與 AI 拉貨動能。

4. 地緣政治與能源市場再度失衡:卡達 LNG 遭襲、外資連 4 賣、新台幣貶破 32 元

盤面外部風險同步升溫:卡達一艘 LNG 運輸船在荷姆茲海峽遭疑似伊朗攻擊,美伊和平協議面臨嚴峻考驗;烏克蘭空襲俄羅斯煉油廠、共軍公布潛射戰略飛彈試射畫面,多重地緣風險同時發酵。矛盾的是油價卻回落至美伊衝突前水準——沙烏地大砍亞洲售價、OPEC+ 8 月再增產,供給側壓力壓抑地緣風險溢價。這種「風險升溫、油價卻走低」的組合,直接反映聯準會 9 月路徑不明——CME FedWatch 顯示 9/30 升息機率已達 57%,市場對「軟著陸 + 降息延後」的組合擔憂加深。台股層面,新台幣盤中貶破 32.0 元大關(美元/新台幣 32.118、走升 0.23%),外資連 4 賣、近 3 天累計賣超近 2,000 億元;企業海外配息匯出後,6 月資本淨流出達 170 億美元。後續觀察:卡達海峽事件外交進展、聯準會 7 月會議紀要對政策路徑的暗示、以及外資是否在新台幣止穩後回補。

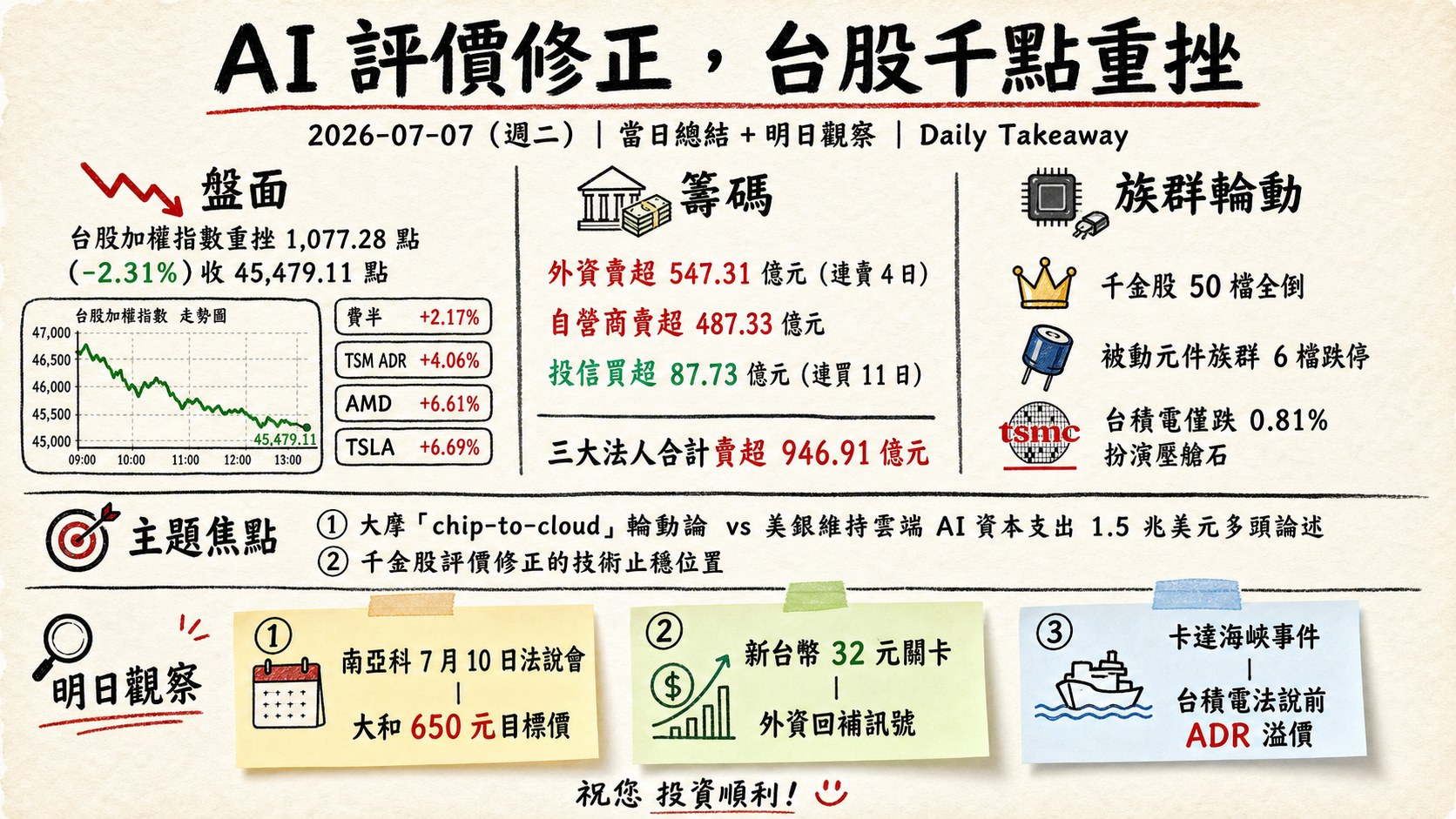

六、當日總結(takeaway)

- 盤面: 台股加權指數重挫 1,077.28 點(-2.31%)收 45,479.11 點,是本波「AI 評價修正 + 外資撤離」的關鍵一日;千金股 50 檔全倒、被動元件族群 6 檔跌停,惟權值股台積電僅跌 0.81% 扮演壓艙石。與此形成鮮明對比的是美股隔夜由半導體領軍反彈(費半 +2.17%、TSM ADR +4.06%、AMD +6.61%、TSLA +6.69%),跨市場多空信號分歧明顯。

- 籌碼: 外資賣超 547.31 億元(連賣 4 日)、自營商賣超 487.33 億元、投信買超 87.73 億元(連買 11 日),三大法人合計賣超 946.91 億元,籌碼壓力集中在外資調節與千金股獲利了結,內資投信仍持續逢低承接金融與生技類股。

- 主題焦點: (1) 大摩「chip-to-cloud」輪動論 vs 美銀維持雲端 AI 資本支出 1.5 兆美元多頭論述,記憶體多空辯論成 Q3 首要主軸;(2) 千金股評價修正的技術止穩位置,將定調台股後續反彈空間。

- 明日觀察: (a) 南亞科 7 月 10 日法說會與大和 650 元目標價是否引發族群估值重評;(b) 新台幣 32 元關卡守穩狀況與外資回補訊號;(c) 卡達海峽事件後續外交與能源市場反應;(d) 台積電法說前 ADR 溢價能否延續。

產製備註: 本份 overview 依據 2026-07-07 盤後蒐集的附檔資料產製;tw_stock_info.json 已提供加權指數、三大法人完整欄位(本版不採用融資融券),tw_stock_price.csv 涵蓋全體個股收盤,us_market_data.json 涵蓋美股四大指數、11 檔指標美股、TSM ADR、BTC、USDTWD(ASML ADR 未於附檔提供,故略過)。焦點個股新聞綜合部分,2409 友達、6182 合晶、6770 力積電於 stock_news_2026-07-07_2026-07-07.md 當日蒐集來源命中相對稀疏,已於段落中分別以「跟隨面板雙虎報導」或「當日該股於蒐集來源中無相關新聞」處理。全份數據 100% 引自附檔原始欄位;重點新聞段落之敘事脈絡整合自三份新聞 Markdown,未使用 web search 補充。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]