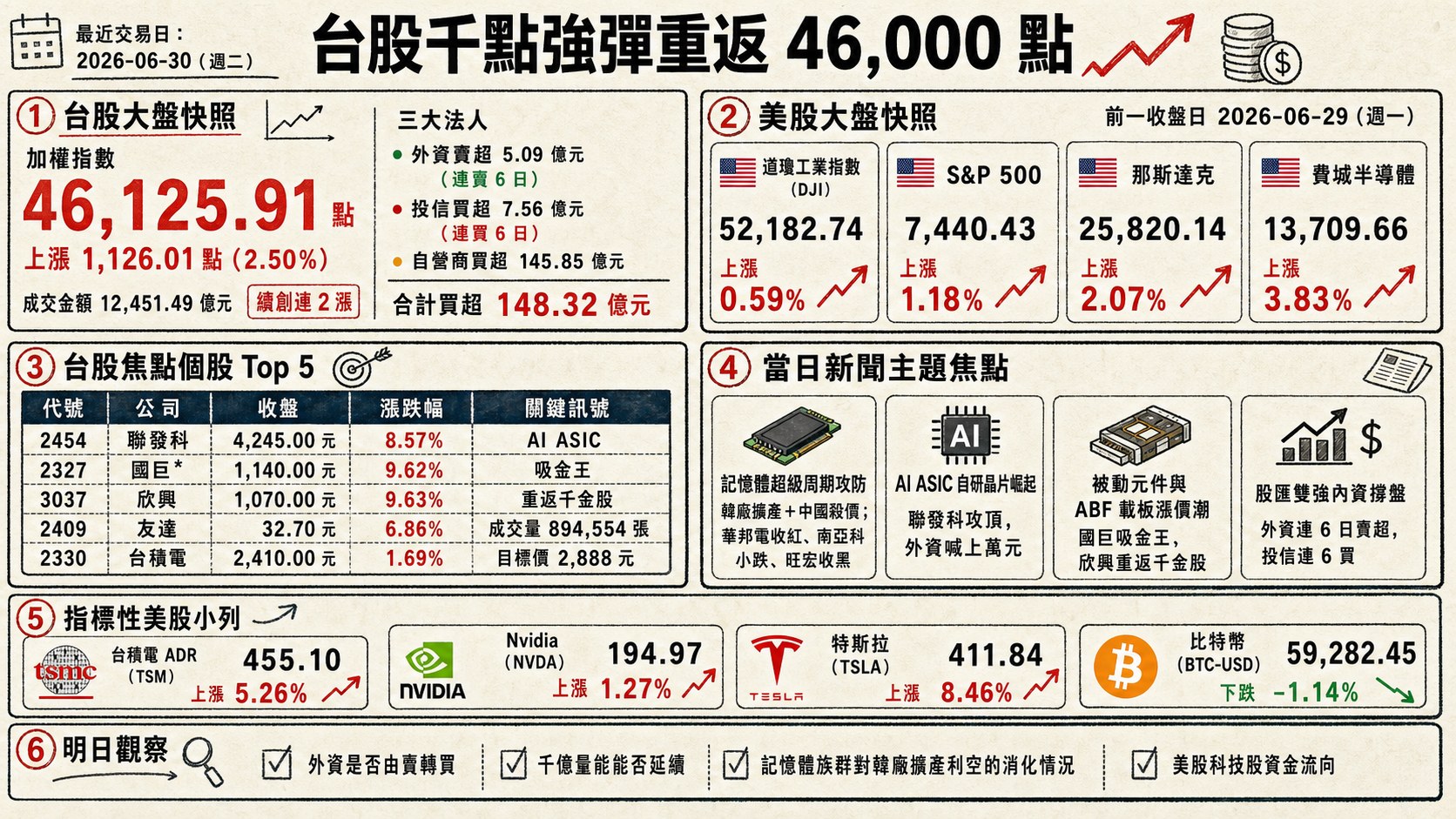

股市 Overview — 2026-06-30(週二)

最近交易日: 2026-06-30(週二)

一、台股大盤摘要

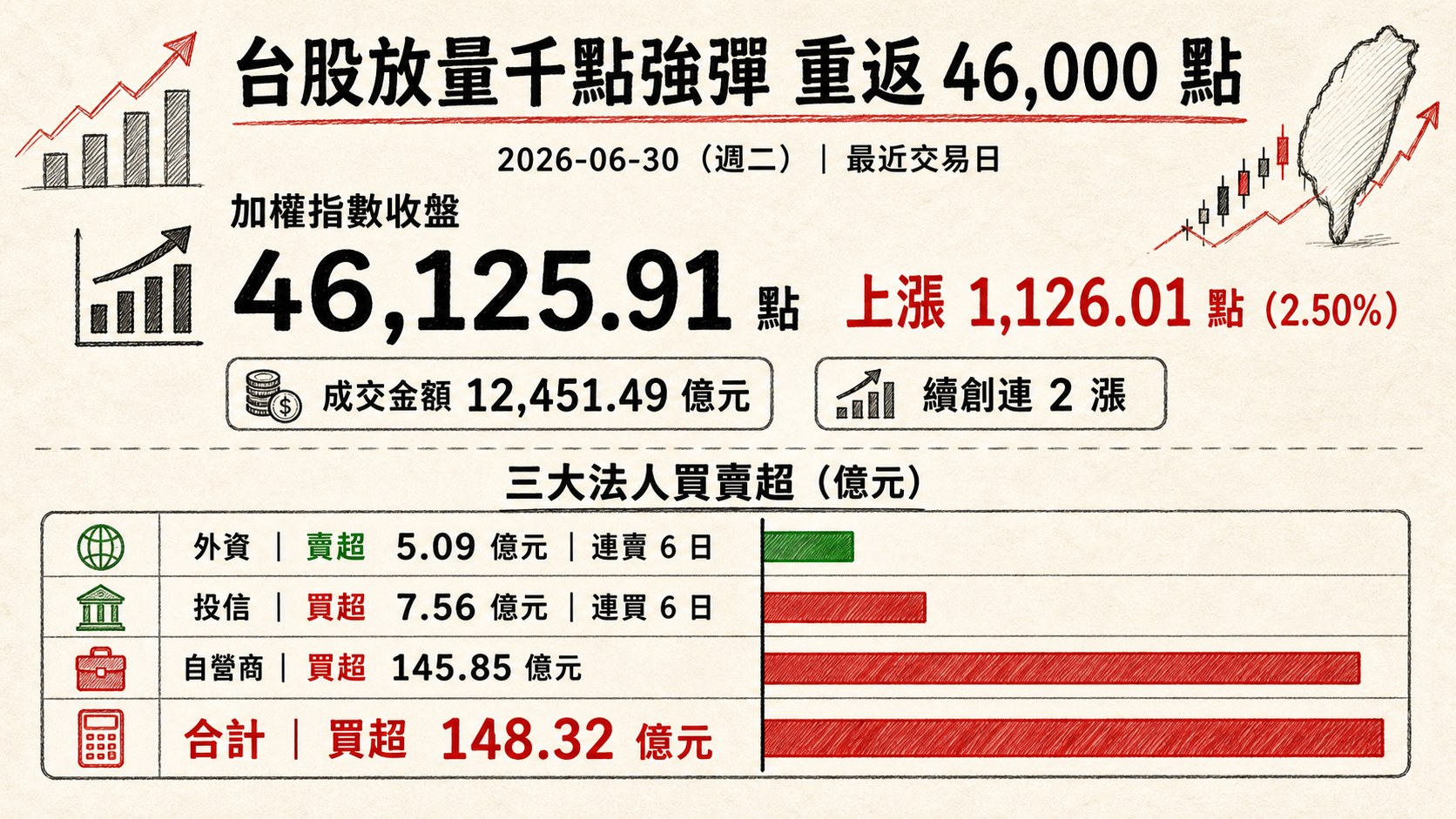

加權指數收盤: 46,125.91 點,上漲 1,126.01 點(2.50%)

成交金額: 12,451.49 億元

加權指數收紅,續創連 2 漲 ,單日大漲逾千點、量能放大至逾 1.2 兆元,重返 46,000 點之上,多頭氣勢明確。

三大法人買賣超(億元):

- 外資賣超 5.09 億元(連賣 6 日)

- 投信買超 7.56 億元(連買 6 日)

- 自營商買超 145.85 億元

- 合計買超 148.32 億元

籌碼面呈現「外資小幅調節、內資積極作多」格局:外資雖連 6 日站在賣方,但賣超金額已縮小至個位數億元;投信連 6 買、自營商單日大舉回補逾 145 億元,內資合力撐盤帶動指數放量上攻。

二、台股焦點個股

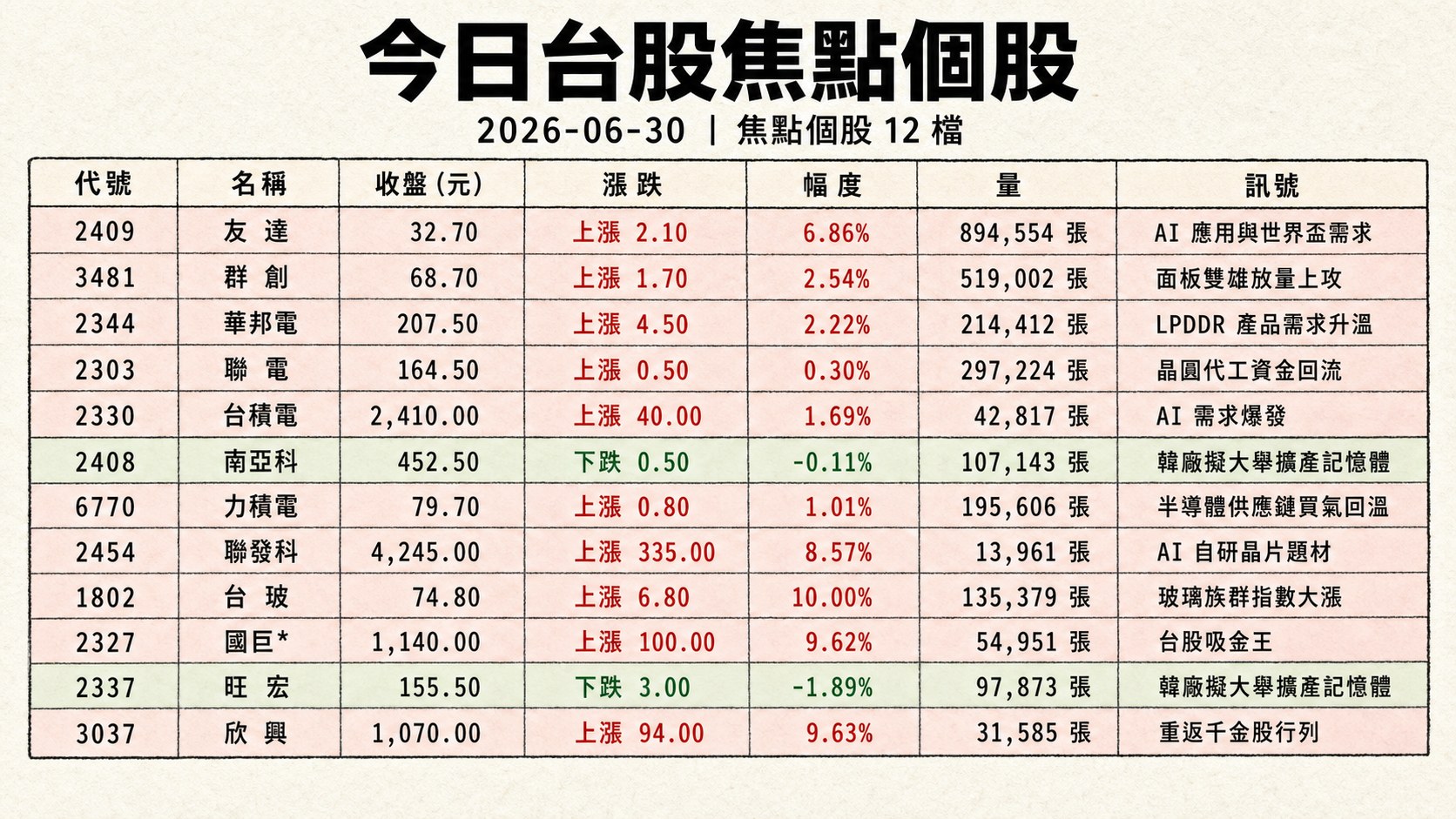

1. 2409 友達

- 收盤 32.70 元,上漲 2.10(6.86%)

- 成交量: 894,554 張

新聞綜合: 友達為當日面板族群領頭羊,受 AI 應用與世界盃顯示需求雙重利多帶動強彈,法人同步將目標價上喊至 35.2 元,激勵買盤湧入;單日成交量逾 89 萬張高居全場之冠,並獲外資列入買超前十名。在月底季底作帳行情下,面板三虎友達、群創、彩晶再度放量上攻,人氣明顯回溫,反映資金輪動至落後補漲的低基期面板股。

2. 3481 群創

- 收盤 68.70 元,上漲 1.70(2.54%)

- 成交量: 519,002 張

新聞綜合: 群創與友達並列面板雙雄,在月底作帳行情與費半反彈帶動下續維持強勢,放量上攻、資金在面板股間明顯輪動。雖然韓廠擬大幅擴產記憶體的消息壓抑部分電子次族群,但群創不在記憶體陣營,反而成為當日電子族群轉強下的受惠標的,量能放大顯示短線人氣升溫。

3. 2344 華邦電

- 收盤 207.50 元,上漲 4.50(2.22%)

- 成交量: 214,412 張

新聞綜合: 華邦電觀察到 CSP 客戶對 LPDDR 產品需求升溫,將評估投入 LPDDR5 開發與生產;公司另新增 73 億元資本支出,擴充 CUBE 先進封裝設備並提升快閃記憶體技術,並參與經濟部馬來西亞攬才團。盤中一度因「韓廠大舉擴產記憶體」消息走跌「臉綠」,但華邦電策略鎖定製程升級與利基型應用,不與韓廠正面拚規模,終場仍收紅,反映市場認同其差異化路線。

4. 2303 聯電

- 收盤 164.50 元,上漲 0.50(0.30%)

- 成交量: 297,224 張

新聞綜合: 聯電當日於個股蒐集來源中無專屬新聞命中,惟在大盤新聞中,隨台股回神與半導體族群買氣升溫持續吸引市場目光,成交額逾 502 億元擠進當日成交額前五名,量能顯示晶圓代工成熟製程族群資金回流;不過終場僅小幅收紅,漲勢相對權值同業溫和。

5. 2330 台積電

- 收盤 2,410.00 元,上漲 40.00(1.69%)

- 成交量: 42,817 張

新聞綜合: 台積電當日多項利多並進:美系外資看好 AI 需求爆發、調高目標價至 2,888 元,ADR 前一交易日大漲帶動母股開高,盤中一度大漲逾百點觸及 2,475 元、刷新史上盤中第五大漲點,惟尾盤遭倒逾 1.87 萬張賣單壓低,終場小漲 40 元、成交額逾千億元居冠。技術面 CoPoS 圓轉方試產線啟動進入設備搬遷階段,方形承載具 FOUP 供應商競逐,家登積極卡位;市場並聚焦 7 月中旬法說會可能上修全年營收與資本支出展望。

6. 2408 南亞科

- 收盤 452.50 元,下跌 0.50(-0.11%)

- 成交量: 107,143 張

新聞綜合: 南亞科 LPDDR5/LPDDR5X 已打入輝達 Vera Rubin AI 平台與高通 AI 資料中心供應鏈,基本面持續轉強,5 月營收強勁,並維持 2026 年逾 520 億元資本支出投入先進製程與 5A 新廠,預估未來 2 至 3 年產能可提升逾 80%,當日另公告取得機器設備一批逾 64 億元。不過受「韓廠擬大舉擴產記憶體」消息衝擊,股價盤中走弱、終場小幅收黑,顯示市場對供給端放量仍有疑慮。

7. 6770 力積電

- 收盤 79.70 元,上漲 0.80(1.01%)

- 成交量: 195,606 張

新聞綜合: 力積電當日於個股蒐集來源中無專屬新聞命中,惟在大盤新聞中,隨記憶體與半導體供應鏈買氣回溫,成交量擠進當日前十名、持續吸金,反映資金對成熟製程與記憶體代工題材的關注;終場小漲,漲勢相對溫和。

8. 2454 聯發科

- 收盤 4,245.00 元,上漲 335.00(8.57%)

- 成交量: 13,961 張

新聞綜合: 聯發科為當日權值股最強亮點,外資麥格理調升目標價至萬元,看好 ASIC 業務營收超預期、打入 Google TPU 供應鏈成為重要里程碑,瑞銀、花旗、摩根士丹利等外資亦同步調高目標價,激勵股價盤中攻上漲停觸及 4,300 元、終場大漲逾 8%;公司並連續多年蟬聯上市公司薪資冠軍。AI 自研晶片題材成為驅動股價的核心引擎。

9. 1802 台玻

- 收盤 74.80 元,上漲 6.80(10.00%)

- 成交量: 135,379 張

新聞綜合: 台玻當日於個股蒐集來源中無專屬新聞命中,惟在大盤新聞中,玻璃族群指數單日大漲約 9.51%,台玻攻上漲停作收、量能明顯放大,成為傳產與玻璃基板題材帶動下的盤面焦點之一,反映資金擴散至非電子的補漲族群。

10. 2327 國巨*

- 收盤 1,140.00 元,上漲 100.00(9.62%)

- 成交量: 54,951 張

新聞綜合: 被動元件龍頭國巨早盤強攻漲停、直逼歷史天價區間,一小時內炸出逾 300 億元成交金額,盤中成交額一度力壓台積電成為台股「吸金王」。利多包括日本第三大鋁電廠 Rubycon 自 8 月起發出漲價通知、外資調升 MLCC 龍頭村田目標價,加上董事長陳泰銘接任茂達、大中董座,布局功率元件、電源管理 IC 與 MOSFET,法人將目標價上喊至 1,390 元。AI 伺服器功耗倍增帶動的轉單外溢與全球漲價效應,是其續強的核心動能。

11. 2337 旺宏

- 收盤 155.50 元,下跌 3.00(-1.89%)

- 成交量: 97,873 張

新聞綜合: 旺宏今年資本支出規模約 220 億元,持續推動產能與技術升級以因應 AI 帶動的新一波記憶體需求;公司認為 AI 需求足以消化新增供給。不過當日受「韓廠擬大舉擴產記憶體」消息拖累,盤中「臉綠」、終場收黑,逆勢於強漲的大盤,顯示記憶體供給面雜音仍對籌碼形成壓力。

12. 3037 欣興

- 收盤 1,070.00 元,上漲 94.00(9.63%)

- 成交量: 31,585 張

新聞綜合: 欣興當日攻上漲停、股價站上 1,070 元,正式重返千金股行列,三大法人同步買超。公司上修全年資本支出至 340 億元,其中約 7 成投入 ABF 載板擴產,楊梅二廠已動工、泰國新廠進入設備安裝與客戶驗證階段,子公司蘇州群策並向港交所遞交上市申請。在 AI 伺服器對高階載板需求強勁、供給吃緊趨勢明確下,ABF 載板族群同步走強。

13. 2308 台達電

- 收盤 1,950.00 元,上漲 45.00(2.36%)

- 成交量: 13,213 張

新聞綜合: 台達電終場上漲 45 元、收 1,950 元,雖尾盤一度遭壓,短短兩天仍重返 2,000 元大關,波段漲幅約 12%,上周逆勢進場的近 6 萬名股東帳面大有斬獲。題材面聚焦 AI 資料中心朝模組化機房發展,公司已累積完成 76 個預製型專案,市場預估 2027 年後將進入明顯放量階段,電源與散熱供應鏈長線受惠。

14. 6116 彩晶

- 收盤 19.60 元,上漲 0.35(1.82%)

- 成交量: 158,189 張

新聞綜合: 彩晶當日於個股蒐集來源中無專屬新聞命中,惟在大盤新聞中,面板三虎友達、群創、彩晶於月底作帳行情下同步放量上攻,彩晶跟隨族群走強、量能放大、小幅收紅,反映低價面板股的資金輪動與人氣回溫。

15. 2882 國泰金

- 收盤 98.30 元,下跌 3.20(-3.15%)

- 成交量: 102,686 張

新聞綜合: 國泰金當日於個股蒐集來源中無專屬新聞命中,惟在大盤新聞中,外資當日賣超主要「砍金融和記憶體股」,國泰金為金融權值代表遭調節,股價逆勢收黑、跌幅逾 3%,與電子權值股的強勢反彈形成明顯對比,顯示資金當日明顯偏向 AI 與半導體題材、金融股淪為提款標的。

16. 3711 日月光投控

- 收盤 680.00 元,上漲 53.00(8.45%)

- 成交量: 23,341 張

新聞綜合: 日月光投控當日強勢走高、收漲逾 8%,與多檔權值股並列收高,帶動電子類股指數上揚約 2.87%。封測龍頭受惠於 AI 先進封裝需求題材,在半導體族群買氣全面升溫下同步走強,量價俱揚。

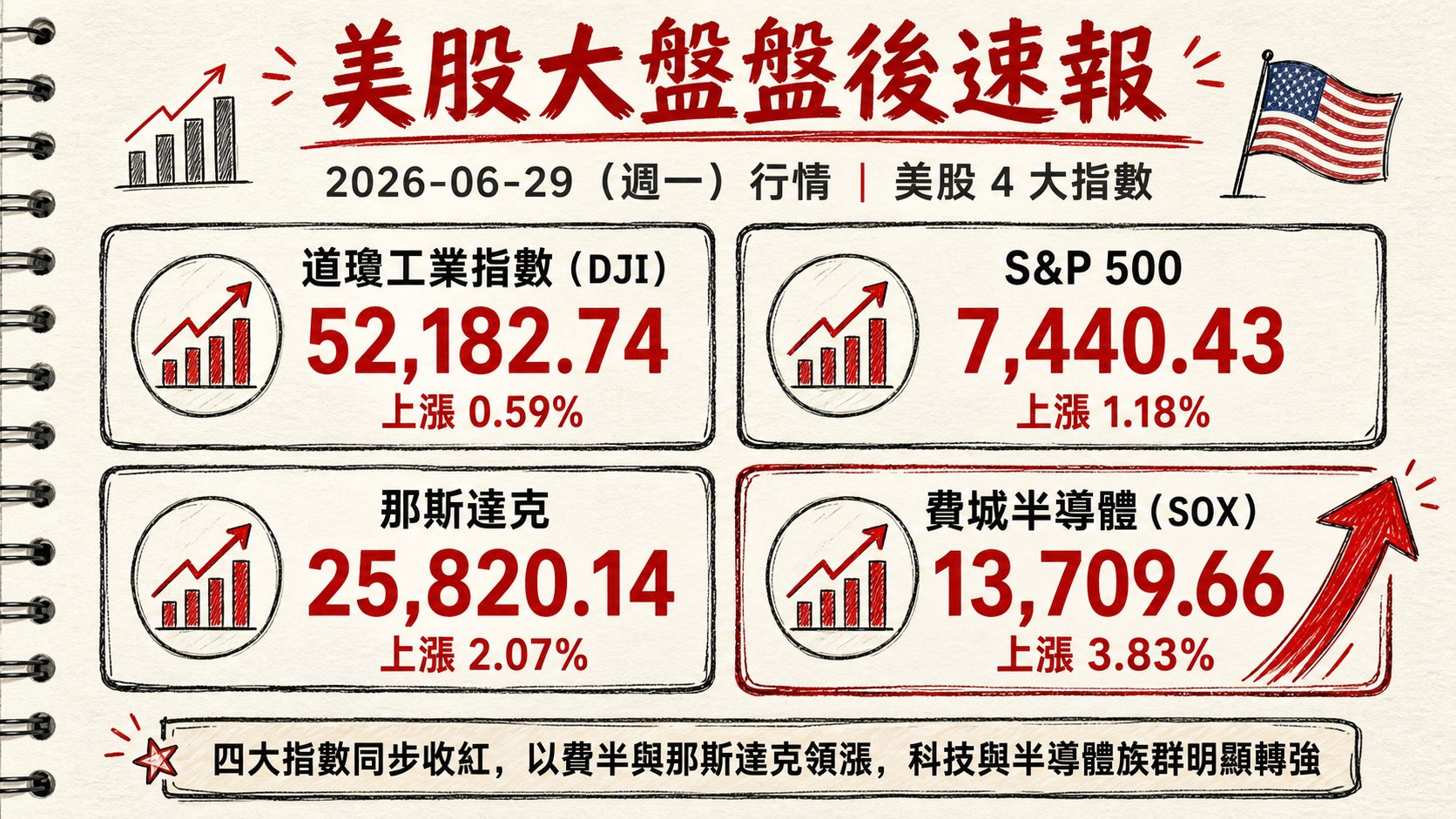

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.59%,收 52,182.74

- S&P 500 上漲 1.18%,收 7,440.43

- 那斯達克上漲 2.07%,收 25,820.14

- 費城半導體上漲 3.83%,收 13,709.66

美股數據為前一收盤日 2026-06-29(週一)行情 。四大指數同步收紅,以費半與那斯達克領漲,科技與半導體族群明顯轉強,成為隔日台股開高走高的重要背景。

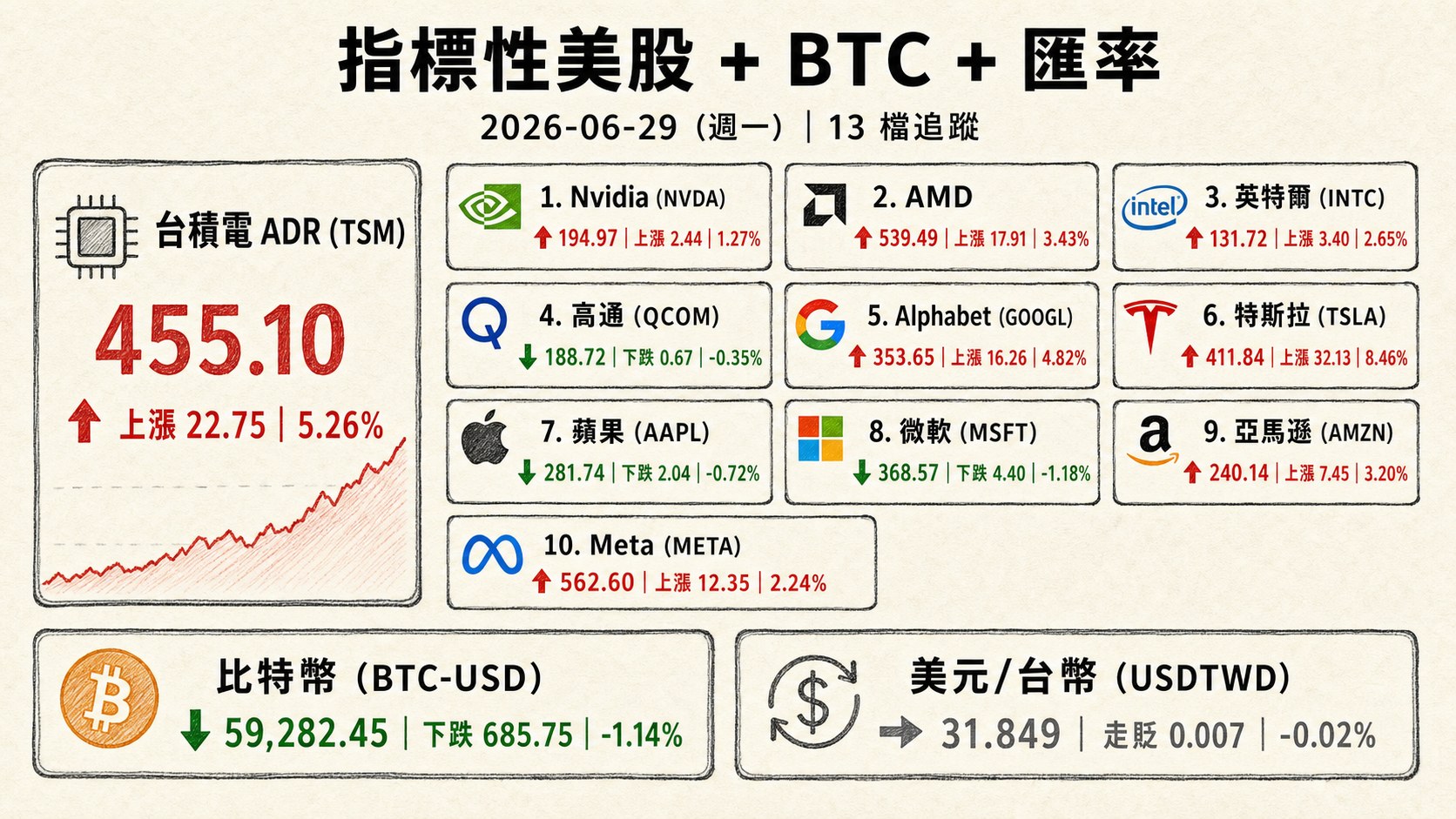

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 455.10 | 上漲 22.75 | 5.26% |

| Nvidia (NVDA) | 194.97 | 上漲 2.44 | 1.27% |

| AMD | 539.49 | 上漲 17.91 | 3.43% |

| 英特爾 (INTC) | 131.72 | 上漲 3.40 | 2.65% |

| 高通 (QCOM) | 188.72 | 下跌 0.67 | -0.35% |

| Alphabet (GOOGL) | 353.65 | 上漲 16.26 | 4.82% |

| 特斯拉 (TSLA) | 411.84 | 上漲 32.13 | 8.46% |

| 蘋果 (AAPL) | 281.74 | 下跌 2.04 | -0.72% |

| 微軟 (MSFT) | 368.57 | 下跌 4.40 | -1.18% |

| 亞馬遜 (AMZN) | 240.14 | 上漲 7.45 | 3.20% |

| Meta (META) | 562.60 | 上漲 12.35 | 2.24% |

| 比特幣 (BTC-USD) | 59,282.45 | 下跌 685.75 | -1.14% |

| 美元/台幣 (USDTWD) | 31.849 | 走貶 0.007 | -0.02% |

註:附檔

us_market_data.json之 ADR 區僅提供台積電(TSM)一檔,其餘 ASML 等 ADR 標的數據未提供。半導體族群中以台積電 ADR 漲幅 5.26% 最為突出,特斯拉單日大漲 8.46% 領銜科技權值股,蘋果、微軟、高通則小幅收黑;比特幣回落至 6 萬美元下方,新台幣兌美元小幅走貶。

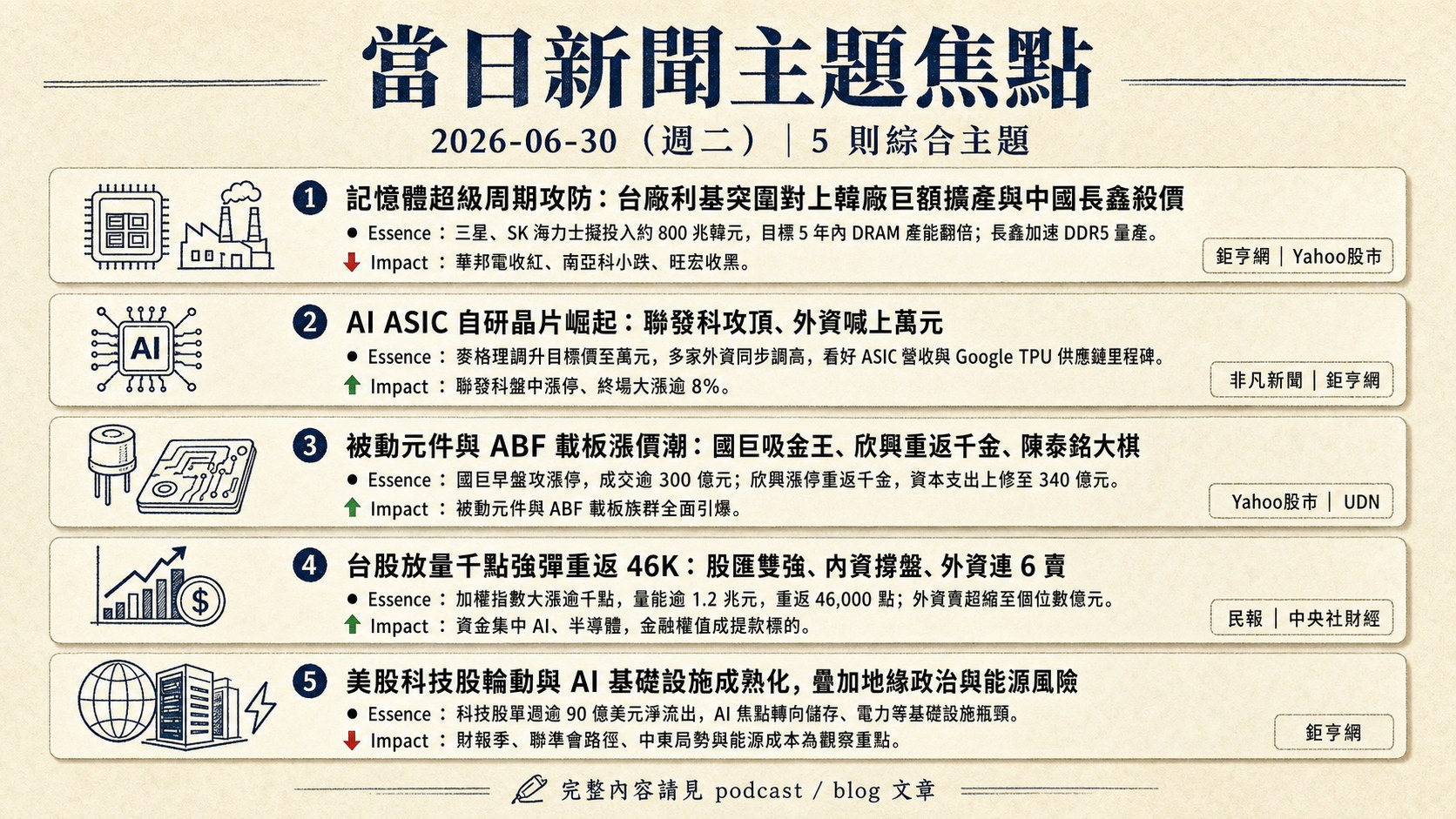

五、重點新聞回顧

1. 記憶體超級周期攻防:台廠利基突圍對上韓廠巨額擴產與中國長鑫殺價

記憶體成為當日跨市場最具張力的主軸。供給端,南韓政府力推由三星、SK 海力士領軍的史上最大記憶體投資案,兩大廠合計擬投入約 800 兆韓元(逾 5,000 億美元)、目標 5 年內 DRAM 產能翻倍,SK 海力士並規劃 DRAM 月投片由約 55 萬片倍增至約 100 萬片;中國長鑫存儲則加速 DDR5 量產、與騰訊簽下逾 200 億人民幣長約,市場更傳出蘋果有意採購長鑫 DRAM 以分散成本。此一「韓廠擴產+中國殺價」組合,使台廠華邦電、南亞科、旺宏盤中一度「臉綠」。但台廠選擇以利基突圍:南亞科 LPDDR5/5X 打入輝達 Vera Rubin 與高通 AI 資料中心,華邦電鎖定製程升級與利基應用不拚規模。當日反應分歧——華邦電收紅、南亞科小跌、旺宏收黑。後續觀察:韓廠新增產能實際投片時程、長鑫殺價力道、HBM 報價動能,以及外資對 2027 年供需是否仍維持「供不應求」的判斷。

2. AI ASIC 自研晶片崛起:聯發科攻頂、外資喊上萬元

AI 算力競賽由「買 GPU」延伸至「自研 ASIC」,聯發科成為台股最大受惠者。外資麥格理調升目標價至萬元,瑞銀、花旗、摩根士丹利同步調高,看好其 ASIC 營收超預期、打入 Google TPU 供應鏈成為里程碑;當日股價盤中漲停、終場大漲逾 8%,貝萊德亦點名「別只盯輝達和美光」、AI 下一波機會擴散。從產業脈絡看,聯發科在 Google 新一代 TPU 訓練平台負責 I/O Die 設計與後段整合,採台積電先進製程搭配 CoWoS 封裝,市場估其 2026 年 ASIC 相關營收上看 10 億美元,並與博通、Marvell、英特爾共組 Google 多元晶片供應鏈。後續觀察:ASIC 客戶 tape-out 與量產進度、TPU 工程變更對訂單的潛在影響,以及聯發科與博通在 ASIC 市場的競合態勢。

3. 被動元件與 ABF 載板漲價潮:國巨吸金王、欣興重返千金、陳泰銘大棋

漲價題材在被動元件與載板族群全面引爆。被動元件龍頭國巨早盤攻上漲停、直逼歷史天價,盤中一小時炸出逾 300 億元成交、一度成為台股「吸金王」;催化劑包括日本鋁電廠 Rubycon 自 8 月起漲價、外資調升 MLCC 龍頭村田目標價,以及董事長陳泰銘接任茂達、大中董座,向功率元件、PMIC、MOSFET 延伸的「大棋」逐步展現威力,法人目標價上喊 1,390 元。同一時間,ABF 載板族群欣興攻上漲停、重返千金股,並上修全年資本支出至 340 億元、約 7 成投入載板擴產。背後共同邏輯是 AI 伺服器功耗倍增帶動的高階用量與轉單外溢;國巨在 AI 用量大的 NP0 電容市佔居首、整體接單出貨比已逾 1.3、AI 產品更達 1.4。後續觀察:MLCC 實際漲價落地幅度、ABF 載板 2026 下半年至 2028 年供給吃緊的持續性,以及高基期下股價的籌碼穩定度。

4. 台股放量千點強彈重返 46K:股匯雙強、內資撐盤、外資連 6 賣

台股當日在美股費半、那斯達克領漲帶動下開高走高,加權指數大漲逾千點、量能放大至逾 1.2 兆元,成功收復重要均線、重返 46,000 點之上,第二季更寫下史上最強表現。籌碼結構是當日盤勢的關鍵注解:外資雖連 6 日賣超,但賣超金額大幅縮小至個位數億元,投信連 6 買、自營商單日大舉回補逾 145 億元,三大法人合計買超逾 148 億元,內資成為撐盤主力;新台幣同步走強,呈現股匯雙強格局。值得注意的是,外資當日「砍金融與記憶體股」,資金明顯向 AI、半導體題材集中,金融權值(如國泰金)淪為提款標的。後續觀察:外資是否由賣轉買、千億量能能否延續,以及季底作帳行情結束後的多頭動能是否接棒。

5. 美股科技股輪動與 AI 基礎設施成熟化,疊加地緣政治與能源風險

美股前一交易日四大指數同步收紅、費半領漲,但表象之下浮現結構性雜音。一方面,科技股單週出現創紀錄逾 90 億美元資金淨流出,OpenAI 傳延後上市並可能下修估值,市場開始重新評估 AI 投資回報;美銀甚至預警標普 500 恐迎「三波修正」。AI 投資焦點也從「算力稀缺」轉向儲存、電力等基礎設施瓶頸,並出現蘋果印度供應鏈遭駭、iPhone 18 Pro 機密外洩等供應鏈資安事件。另一方面,地緣與總經風險同步升溫:美伊多哈會談生變、美國戰略石油儲備跌至 1983 年新低、日元跌破 40 年新低,比特幣則跌破 6 萬美元、觸發大額轉入交易所的賣壓警報。後續觀察:第二季財報季(市場預估盈利年增逾 20%)能否支撐評價、聯準會政策路徑、中東局勢與能源成本對通膨的傳導。

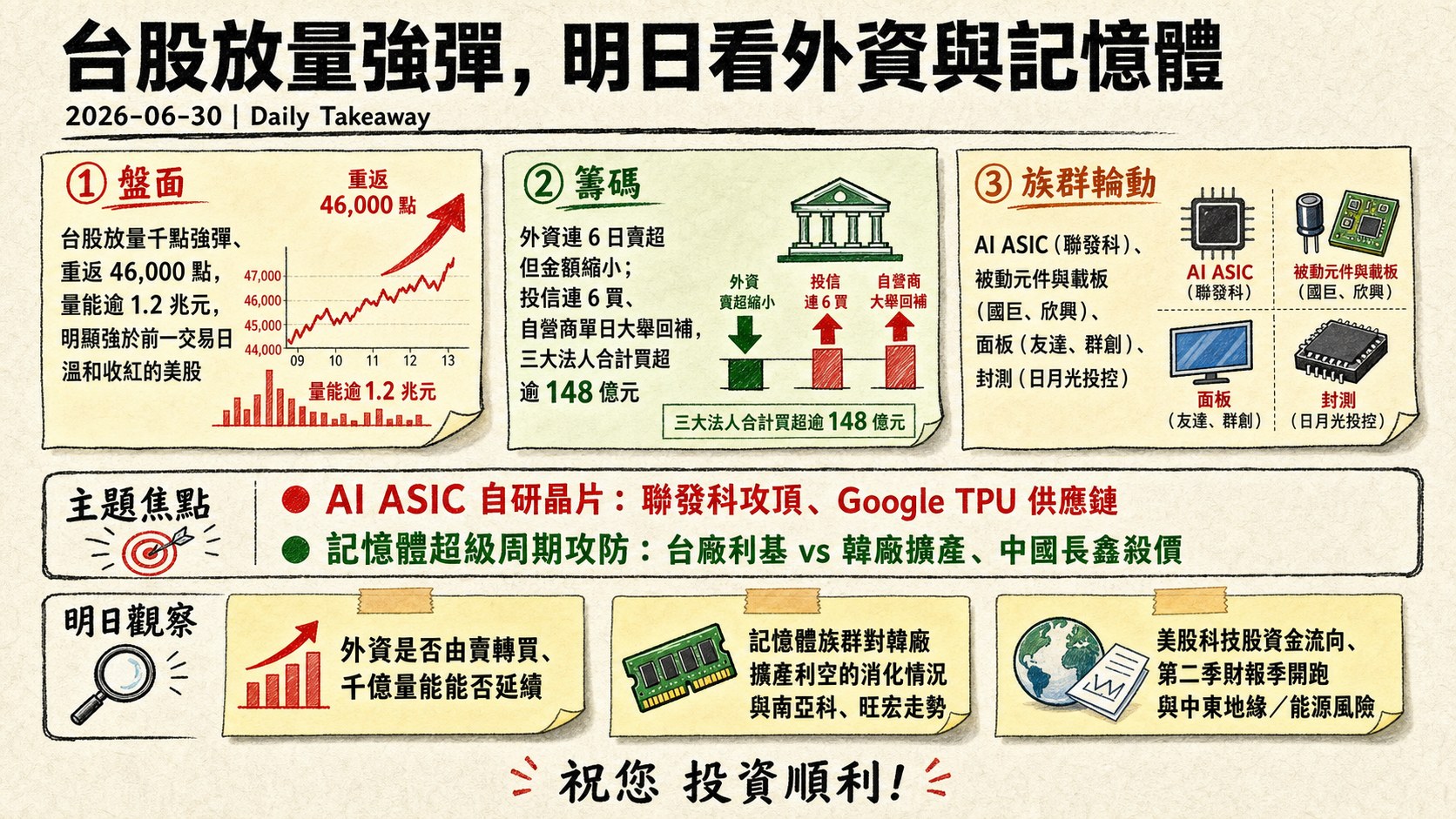

六、當日總結(takeaway)

- 盤面: 台股當日放量千點強彈、重返 46,000 點,量能逾 1.2 兆元,明顯強於前一交易日溫和收紅的美股;領漲族群集中於 AI ASIC(聯發科)、被動元件與載板(國巨、欣興)、面板(友達、群創)與封測(日月光投控),題材輪動快速、人氣熱絡。

- 籌碼: 呈現「外資調節、內資撐盤」格局——外資連 6 日賣超但金額縮小,並偏向砍金融與記憶體股;投信連 6 買、自營商單日大舉回補,三大法人合計買超逾 148 億元,內資多方意願明確。

- 主題焦點: 最具後續延伸性的兩條主線為「AI ASIC 自研晶片」(聯發科攻頂、Google TPU 供應鏈)與「記憶體超級周期攻防」(台廠利基 vs 韓廠擴產、中國長鑫殺價),兩者方向與籌碼分歧值得持續追蹤。

- 明日觀察: 一、外資是否由賣轉買、千億量能能否延續;二、記憶體族群對韓廠擴產利空的消化情況與南亞科、旺宏走勢;三、美股科技股資金流向、第二季財報季開跑與中東地緣/能源風險。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]