股市 Overview — 2026-07-17(週五)

最近交易日: 2026-07-17(週五)

一、台股大盤摘要

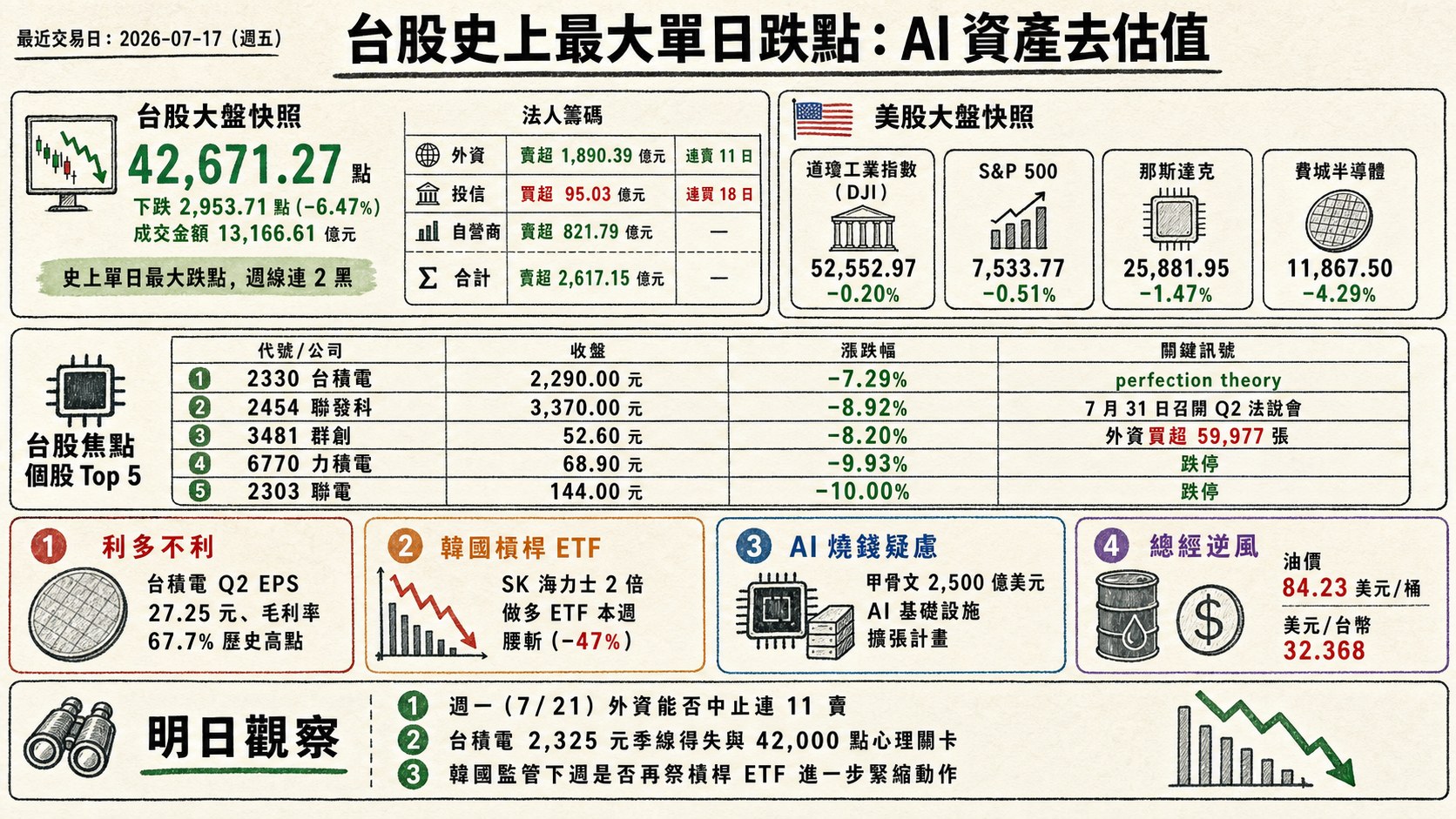

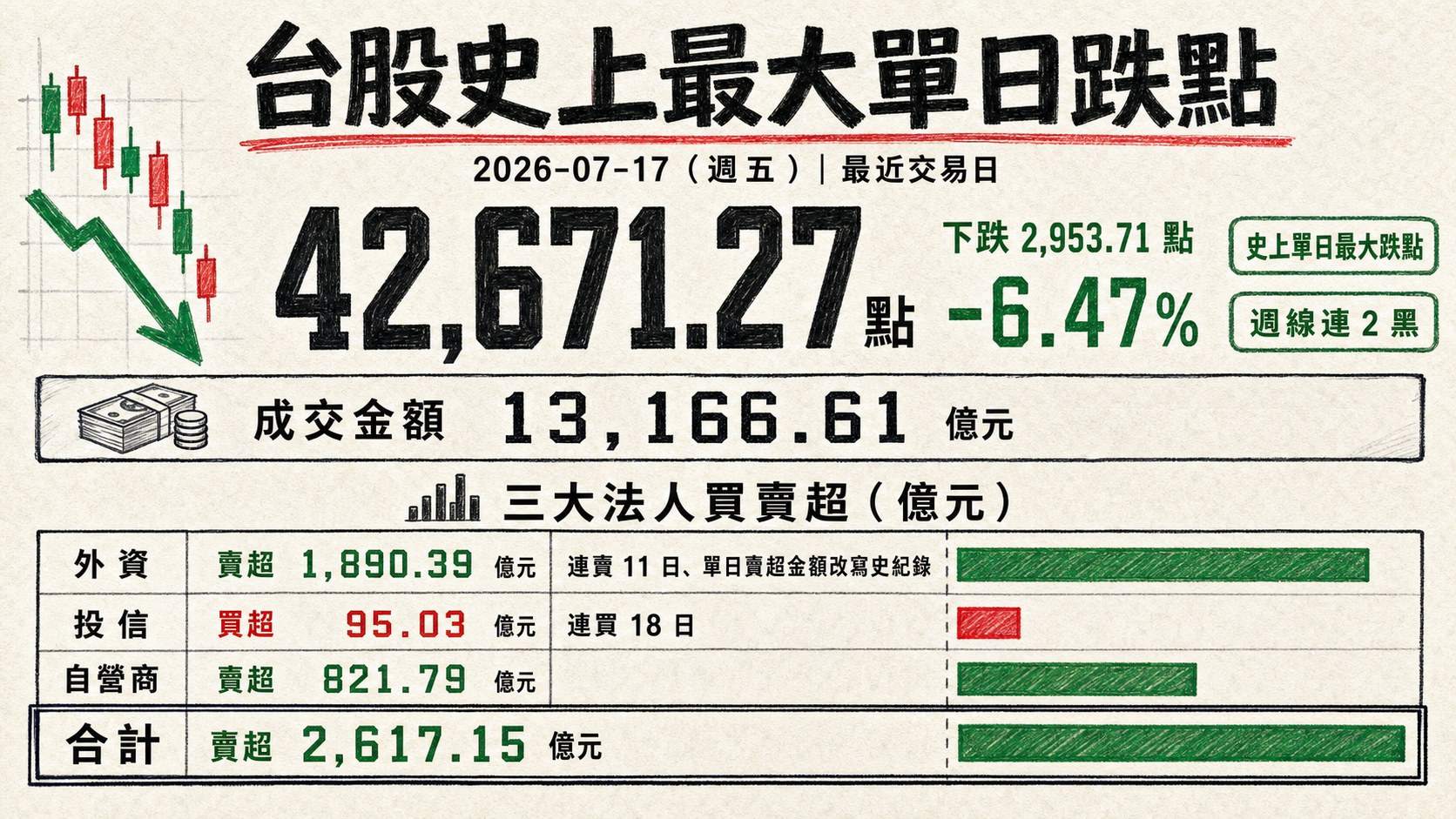

加權指數收盤: 42,671.27 點,下跌 2,953.71 點(-6.47%)(史上單日最大跌點,週線連 2 黑) 成交金額: 13,166.61 億元

三大法人買賣超(億元):

- 外資賣超 1,890.39 億元(連賣 11 日、單日賣超金額改寫史紀錄)

- 投信買超 95.03 億元(連買 18 日)

- 自營商賣超 821.79 億元

- 合計賣超 2,617.15 億元

二、台股焦點個股

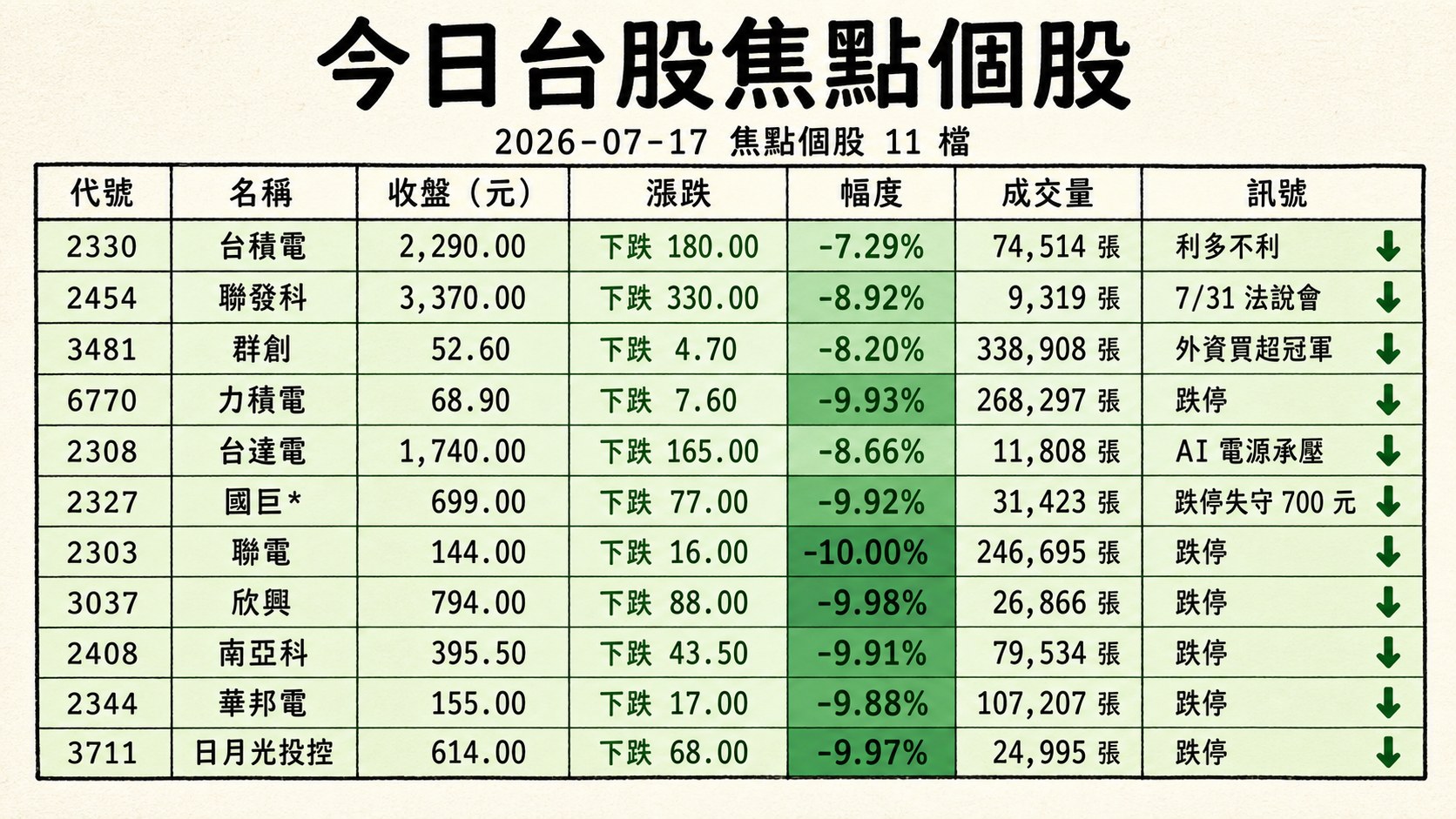

1. 2330 台積電

- 收盤 2,290.00 元,下跌 180.00(-7.29%)

- 成交量: 74,514 張

新聞綜合: 台積電 Q2 財報寫下 EPS 27.25 元、毛利率 67.7% 歷史高點,但盤中重摔 180 元、失守季線,市場以「perfection theory」解讀——好消息已全部反映,法說會反倒成為賣壓觸媒;憂點集中於全年資本支出上修至 600-640 億美元、2 奈米量產與海外擴廠將侵蝕下半年毛利率 3-4 個百分點。籌碼面外資單日賣超台積電逾 44,183 張、金額破千億元,為三大法人棄守首因;然而散戶零股買進逾 2,058 萬股、金額 45 億元同創史紀錄,杜金龍與吳岳展分別看 2,325 元一帶為短線關鍵買點觀察區。

2. 2454 聯發科

- 收盤 3,370.00 元,下跌 330.00(-8.92%)

- 成交量: 9,319 張

新聞綜合: 公司已公告 7 月 31 日召開 Q2 法說會,但當日隨台積電法說反轉與費半重挫連番承壓;上午開盤即跌 230 元至 3,540 元,午後隨大盤 2,100 點盤中跌幅擴大至 8.92%。ASIC 與邊緣 AI 客戶端拉貨動能受科技股全面殺跌波及,籌碼面隨大型權值股外資調節同步鬆動,短線觀察 7/31 法說會對 AI ASIC 客戶展望能否成為止血催化。

3. 3481 群創

- 收盤 52.60 元,下跌 4.70(-8.20%)

- 成交量: 338,908 張

新聞綜合: 群創為當日全市場外資買超冠軍(買超 59,977 張),與大盤系統性殺盤形成鮮明對比。財訊揭露台積電先進封裝已點名合作玻璃基板,群創將 20 餘年 LCD 玻璃製程經驗切入 CoWoS 玻璃載板供應鏈,成為面板廠跨足半導體先進封裝的罕見機會,惟仍處開發驗證階段,量產貢獻須追蹤。同日公司公告發放 5,700 萬股員工限制型股票獎酬,惟股價仍未能抗跌,反映市況系統性壓力大於個股題材催化。

4. 6770 力積電

- 收盤 68.90 元,下跌 7.60(-9.93%) (跌停)

- 成交量: 268,297 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。跌停主因隨 DRAM 及成熟製程晶圓代工族群受韓系記憶體槓桿 ETF 崩盤拖累同步殺跌,週線幅度呈相對抗跌但當日成交量放大至 26.8 萬張,顯示賣壓集中出脫。

5. 2308 台達電

- 收盤 1,740.00 元,下跌 165.00(-8.66%)

- 成交量: 11,808 張

新聞綜合: AI 電源霸主同步失守。開盤即跌 85 元,隨費半 -4.29% 及美系 AI 資本支出永續性疑慮延燒,全場放量 11,808 張、跌幅 8.66%。市場擔憂若大型科技公司下調 AI 資本支出節奏,將直接壓縮電源模組出貨動能,籌碼面與台積電同步鬆動。上游 CoWoS 光學元件與伺服器電源需求短線雖未見基本面惡化訊號,但估值高檔的部位面臨去槓桿賣壓。

6. 2327 國巨*

- 收盤 699.00 元,下跌 77.00(-9.92%) (跌停)

- 成交量: 31,423 張

新聞綜合: 國巨自一個月前 1,220 元高點崩至 699 元(波段跌幅 40%),當日跌停失守 700 元關鍵支撐。大股東陳氏家族解質售股傳聞引爆市場疑慮,公司晚間澄清持股比例 6.82%(1.414 億股)並無變動。技術面李永年提醒 670 元(6 月低點)為關鍵支撐區前不宜積極承接。被動元件族群同步斷頭:華新科單月跌幅逾 50%(645 元→307.5 元),為韓國槓桿 ETF 去化外溢至台股被動元件供應鏈之最劇烈案例;分析師直指本日大盤真兇非在台積電,而是被動元件與記憶體族群的槓桿踩踏。

7. 2303 聯電

- 收盤 144.00 元,下跌 16.00(-10.00%) (跌停)

- 成交量: 246,695 張

新聞綜合: 證期局同日公告聯電 160 億元轉換公司債申報生效(分 12 億及 4 億元兩批,宏遠證券承銷),為當日與公司相關唯一實質公告。跌停主因隨成熟製程晶圓代工評價下修與整體大盤系統性殺盤同步拖累,中國成熟製程競爭與韓系槓桿去化效應同步壓縮估值空間,短線籌碼須觀察轉換公司債定價與後續稀釋壓力。

8. 3037 欣興

- 收盤 794.00 元,下跌 88.00(-9.98%) (跌停)

- 成交量: 26,866 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。PCB 與 ABF 載板族群(欣興、景碩、南電、華通)全面跌停,隨半導體資本支出永續性疑慮升溫,市場憂 CoWoS 與高階載板 2027 年供需再平衡風險,加上外資單日賣壓集中出脫,短線籌碼結構明顯轉弱。

9. 2408 南亞科

- 收盤 395.50 元,下跌 43.50(-9.91%) (跌停)

- 成交量: 79,534 張

新聞綜合: 中環 7/15~16 進場買進南亞科 1,820 張(均價 453.79 元、金額 8.26 億元),同期並出脫 820 張(獲利 1,754 萬元),呈現機構同步調節動作。今日跌停源自韓系 SK 海力士 ADR 崩盤 13.7% 引爆全球 DRAM 獲利了結潮,美光 -5.65%、SanDisk -12.3% 同步壓力擴散至台系 DRAM;市場憂 ASML 新型 EUV 產能提前釋出將壓縮 HBM 超級週期高峰時程。

10. 2344 華邦電

- 收盤 155.00 元,下跌 17.00(-9.88%) (跌停)

- 成交量: 107,207 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。與南亞科同步跌停,主因記憶體超級週期能否延續之爭辯升溫;大摩指「AI 焦點從算力轉向數據效率」,DRAM 年增僅 14% 但 AI Token 增速逾 320 倍,短線供需訊號分歧,加上韓系槓桿 ETF 去化效應直接引爆全球記憶體族群同步殺跌。

11. 3711 日月光投控

- 收盤 614.00 元,下跌 68.00(-9.97%) (跌停)

- 成交量: 24,995 張

新聞綜合: 開盤即重挫 57 元至 625 元,封測族群跟隨台積電 CoWoS 承接量憂慮與半導體資本支出永續性疑慮同步殺跌至跌停。上游合作夥伴公準預期 Q2 轉盈,反映 ASML 與應材產能擴充對後段設備零組件廠仍屬順風,惟短線籌碼難敵系統性去槓桿賣壓。市場觀察 AI 伺服器封測訂單能否於 Q3 回補以填補當前市場信心缺口。

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

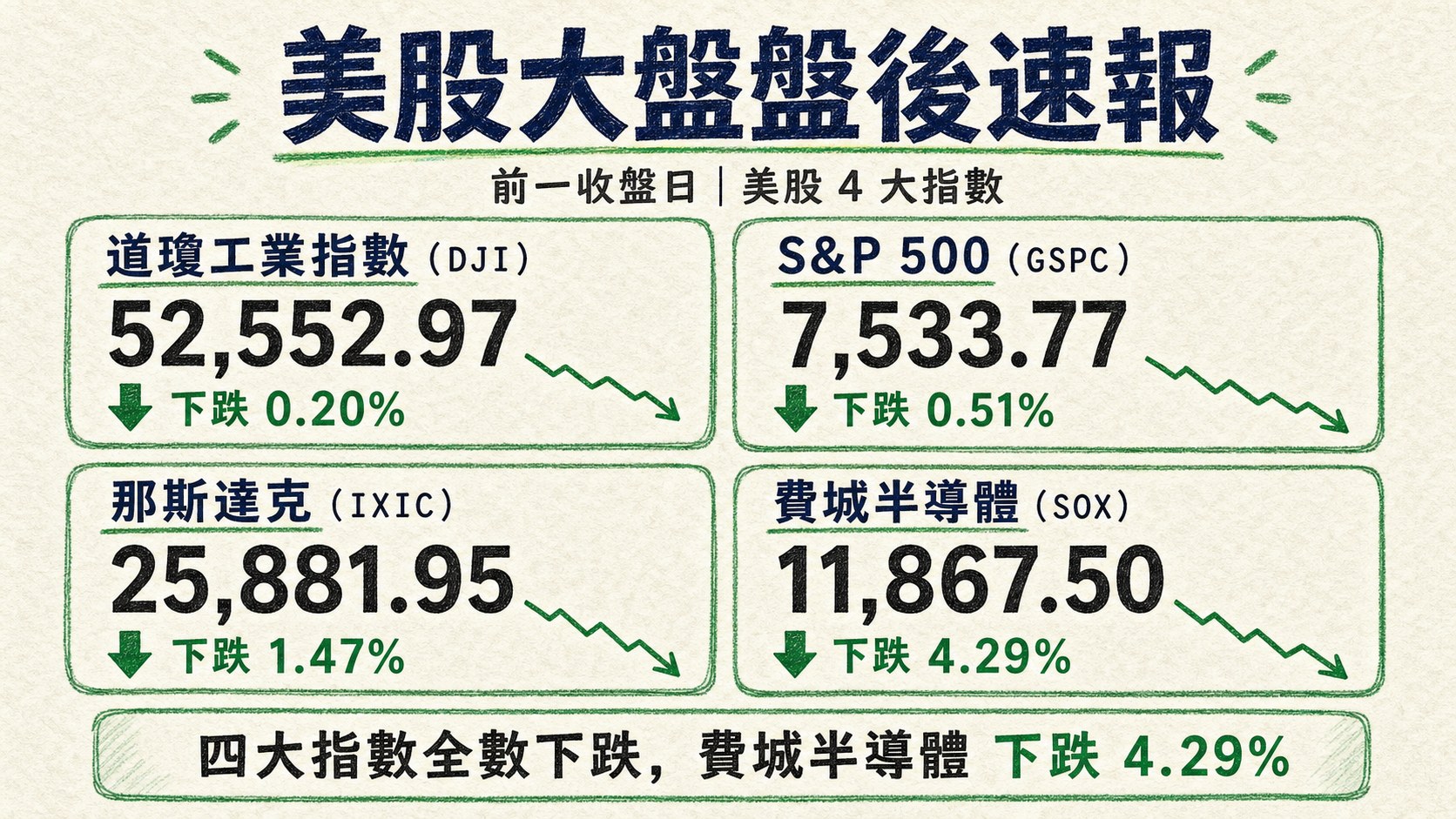

- 道瓊工業指數(DJI)下跌 0.20%,收 52,552.97 `]

- S&P 500 下跌 0.51%,收 7,533.77 `]

- 那斯達克 下跌 1.47%,收 25,881.95 `]

- 費城半導體 下跌 4.29%,收 11,867.50 `]

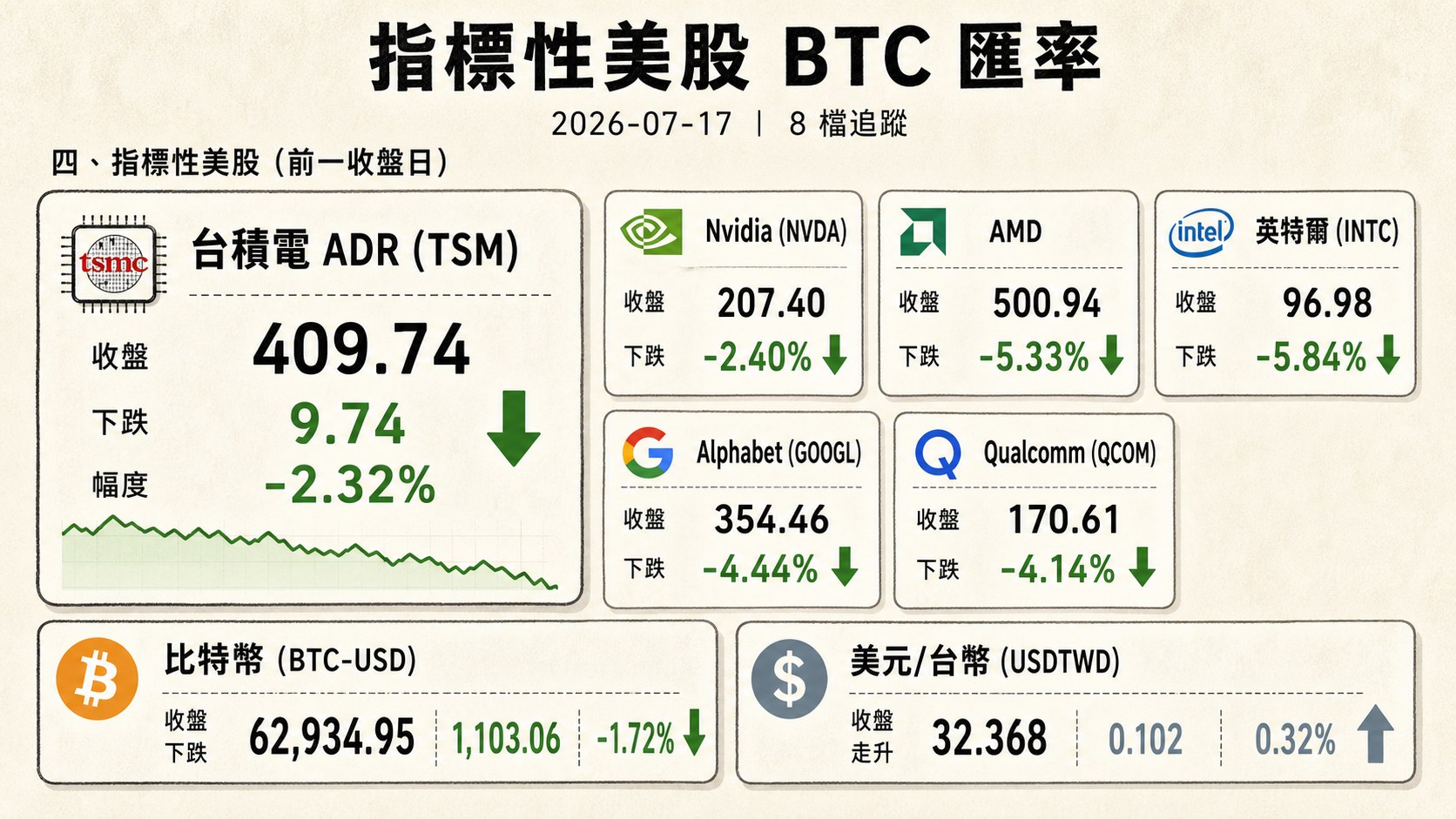

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 409.74 | 下跌 9.74 | -2.32% |

| Nvidia (NVDA) | 207.40 | 下跌 5.10 | -2.40% |

| AMD | 500.94 | 下跌 28.20 | -5.33% |

| 英特爾 (INTC) | 96.98 | 下跌 6.01 | -5.84% |

| Alphabet (GOOGL) | 354.46 | 下跌 16.46 | -4.44% |

| Qualcomm (QCOM) | 170.61 | 下跌 7.37 | -4.14% |

| 比特幣 (BTC-USD) | 62,934.95 | 下跌 1,103.06 | -1.72% |

| 美元/台幣 (USDTWD) | 32.368 | 走升 0.102 | 0.32% |

五、重點新聞回顧

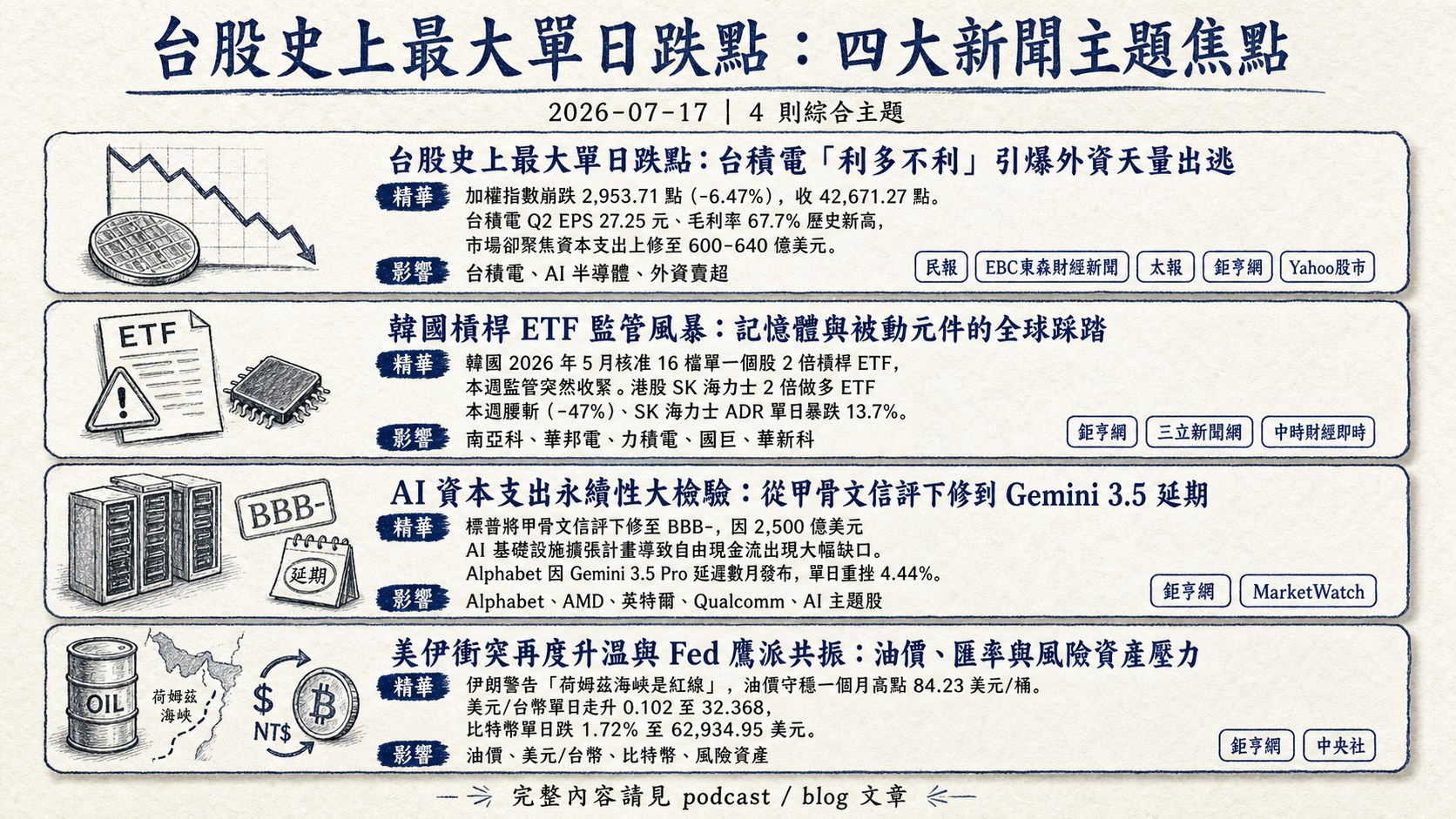

1. 台股史上最大單日跌點:台積電「利多不利」引爆外資天量出逃

台股加權指數 7 月 17 日崩跌 2,953.71 點(-6.47%),收 42,671.27 點,改寫史上單日跌點紀錄並失守季線。事件核心在於台積電昨夜於美系法說會後,儘管公布 Q2 EPS 27.25 元、毛利率 67.7% 歷史新高並上調全年美元營收成長至約 40%,市場焦點卻集中在資本支出上修至 600-640 億美元、2 奈米量產與海外擴廠將稀釋下半年毛利率 3-4 個百分點——這種「beat-and-worry」現象被分析師稱為 perfection theory(好消息全部反映後轉為賣點觸媒)。台積電 ADR 隔夜先跌 2.32%,本島股價開盤即補跌至 2,290 元、單日蒸發 180 元,帶動加權指數盤中一度殺跌逾 2,100 點。

籌碼面震撼度更甚:外資單日賣超 1,890.39 億元(連賣 11 日)、三大法人合計賣超 2,617.15 億元,雙雙改寫史紀錄;外資單獨在台積電就砍出 44,183 張、金額破千億元。惟散戶展現強烈逢低承接意願:台積電零股買進逾 2,058 萬股、金額 45 億元創史新高,元大 0050 與 00631L 分別淨買 172.7 億元與 127.9 億元同創單日新高,內資「第四法人」與外資撤資形成鮮明對峙。後續觀察:42,000 點心理關卡、台積電 2,325 元季線得失、以及外資是否於 7/21(週一)出現連賣中止訊號。

2. 韓國槓桿 ETF 監管風暴:記憶體與被動元件的全球踩踏

本輪跌勢並非純粹反映台積電法說,真正的放大器來自韓國金融監管機構的槓桿去化風暴。韓國 2026 年 5 月核准 16 檔單一個股 2 倍槓桿 ETF,過去 2 個月吸引大量散戶湧入 SK 海力士、三星等記憶體巨頭;本週監管突然收緊——提高保證金門檻並禁止新產品上市,觸發被動再平衡拋售的死亡螺旋。港股 SK 海力士 2 倍做多 ETF 本週腰斬(-47%)、SK 海力士 ADR 單日暴跌 13.7%,直接引爆全球記憶體族群連鎖賣壓:美光 -5.65%、SanDisk -12.3%、希捷 -8.4%。

外溢效應迅速傳導至台股:南亞科、華邦電、力積電三檔 DRAM 相關股當日全數跌停,被動元件族群國巨自 1,220 元崩至 699 元(波段跌幅 40%)、華新科單月腰斬 52%、禾伸堂等多檔跌停。摩根士丹利報告點出結構性隱憂:DRAM 年增僅 14%,但 AI Token 使用量年增逾 320 倍,加上 ASML 新型 High-NA EUV 產能於 2027 年釋出將提前緩解 HBM 供給缺口,市場開始重新評估記憶體超級週期高峰是否已臨近,形成基本面與槓桿面雙重壓力。後續觀察:韓監管是否於下週再祭進一步緊縮、被動元件族群 670 元(國巨)等關鍵支撐能否守住。

3. AI 資本支出永續性大檢驗:從甲骨文信評下修到 Gemini 3.5 延期

昨夜美股 AI 主題股同步承壓,反映市場對「AI 燒錢是否燒過頭」的辯論全面升溫。標普將甲骨文信評下修至 BBB-(距垃圾級僅一步之遙),主因其為承接 OpenAI 等超大客戶算力訂單,宣布 2,500 億美元 AI 基礎設施擴張計畫導致自由現金流出現大幅缺口。高盛同日發布警告,將 AI 市場比喻為「已繃至極限的橡皮筋」,指出隨模型推理成本結構性下滑與供給端擴張,基礎設施投資回收時程正變得高度不確定;CoreWeave 對沖未來記憶體採購價格風險,亦被解讀為業界已提前為需求轉折預作準備。

大型科技陣營同步遭遇個別催化:Alphabet 因 Gemini 3.5 Pro 因代碼生成能力不及預期而延遲數月發布,單日重挫 4.44%;AMD、英特爾、Qualcomm 分別跌 5.33%、5.84%、4.14%。反面訊號則來自開源陣營——DeepSeek 估值突破人民幣 3,500 億元啟動新一輪融資、月之暗面 Kimi K3 推出 2.8 兆參數開源模型,顯示開源與閉源模型差距縮短至 4 個月內。這意味著大型科技巨頭若無法透過推理應用產生足夠收入,AI 資本支出的商業模型將面臨嚴峻檢驗。後續觀察:8 月 Nvidia、AMD、微軟、Meta 等 Q2 財報中的雲端 capex 指引,以及推理毛利率變化。

4. 美伊衝突再度升溫與 Fed 鷹派共振:油價、匯率與風險資產壓力

在 AI 半導體殺盤之外,總經面同步吹逆風。伊朗方面正式警告川普政府「荷姆茲海峽是紅線」,若美國攻擊伊朗核能或港口基礎設施,將對區域盟友發動全面報復;油價因此守穩一個月高點 84.23 美元/桶,並強化通膨黏著度預期。同一時間 Fed 官員接連放鷹:達拉斯聯準銀行總裁 Logan 主張採取「適度」升息以避免未來被迫激進緊縮,副主席 Jefferson 亦表示若通膨短期內未降溫應重新檢視政策立場——這與市場此前已完全排除年內升息的定價形成明顯裂縫,資金開始重新評估美元流動性節奏。

匯率端連動:美元/台幣單日走升 0.102 至 32.368(新台幣爆量貶值 3.9 分收 32.288),台北外匯市場單日爆量 31.79-41.51 億美元,寫下 9 年新高;央行動態穩定近尾盤介入才勉強守住 32.3 大關。加密貨幣同步走弱,比特幣單日跌 1.72% 至 62,934.95 美元。三重逆風——地緣政治升溫、Fed 鷹派、資金外流——同步壓縮風險資產評價空間。後續觀察:7 月下旬 FOMC 會議前的通膨數據、伊朗荷姆茲實際軍事動作、以及新台幣是否測試 32.5-32.64 關鍵支撐。

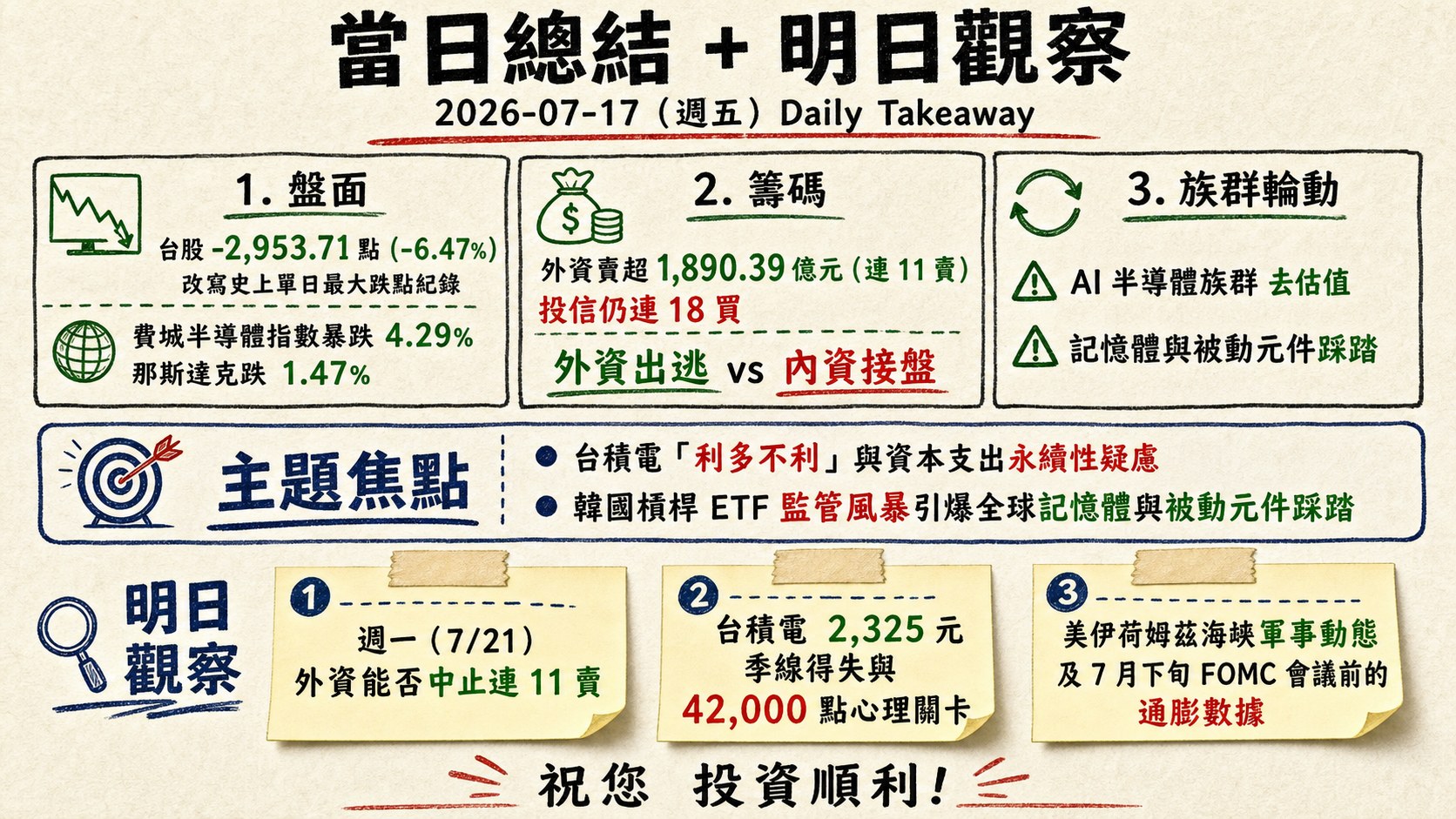

六、當日總結

- 盤面: 台股 7 月 17 日以 -2,953.71 點(-6.47%)改寫史上單日最大跌點紀錄,收 42,671.27 點失守季線,週 K 連 2 黑;美股前一交易日費城半導體指數暴跌 4.29%、那斯達克跌 1.47%、S&P 500 及道瓊小跌 0.51% 及 0.20%,跌勢集中於 AI 半導體族群,形成台美同步「AI 資產去估值」格局。

- 籌碼: 外資單日賣超 1,890.39 億元(連 11 賣)與三大法人合計賣超 2,617.15 億元皆創史紀錄,惟投信仍連 18 買、內資 0050/00631L 加碼合計逾 300 億元、台積電零股買進破 2,000 萬股,顯示外資出逃 vs 內資接盤的鮮明對比,多空籌碼分歧加劇。

- 主題焦點: (1) 台積電「利多不利」與資本支出永續性疑慮,是本波 AI 半導體去估值的核心敘事;(2) 韓國槓桿 ETF 監管風暴引爆全球記憶體與被動元件踩踏,為當日跌勢真正的放大器。

- 明日觀察: 週一(7/21)外資能否中止連 11 賣、台積電 2,325 元季線得失與 42,000 點心理關卡;韓國監管下週是否再祭槓桿 ETF 進一步緊縮動作;美伊荷姆茲海峽軍事動態及 7 月下旬 FOMC 會議前的通膨數據。

產製備註: 本文所有股市數字皆源自 tw_stock_info.json、tw_stock_price.csv(2026-07-17 盤後)與 us_market_data.json(2026-07-16 美股收盤,2026-07-17 更新的 USDTWD);新聞敘事整合自 tw_market_news_2026-07-16_2026-07-17.md、us_market_news_2026-07-16_2026-07-17.md、stock_news_2026-07-17_2026-07-17.md。本次未使用 web search,主題脈絡完全來自附檔多源整合;融資融券資料因盤後 18:00 尚未由證交所發佈,依規範一律略過。watchlist 中 6770、3037、2344 於 stock_news 當日 0 則命中,已依規範標示「當日該股於蒐集來源中無相關新聞」。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]