股市 Overview — 2026-07-08(週三)

最近交易日: 2026-07-08(週三)

一、台股大盤摘要

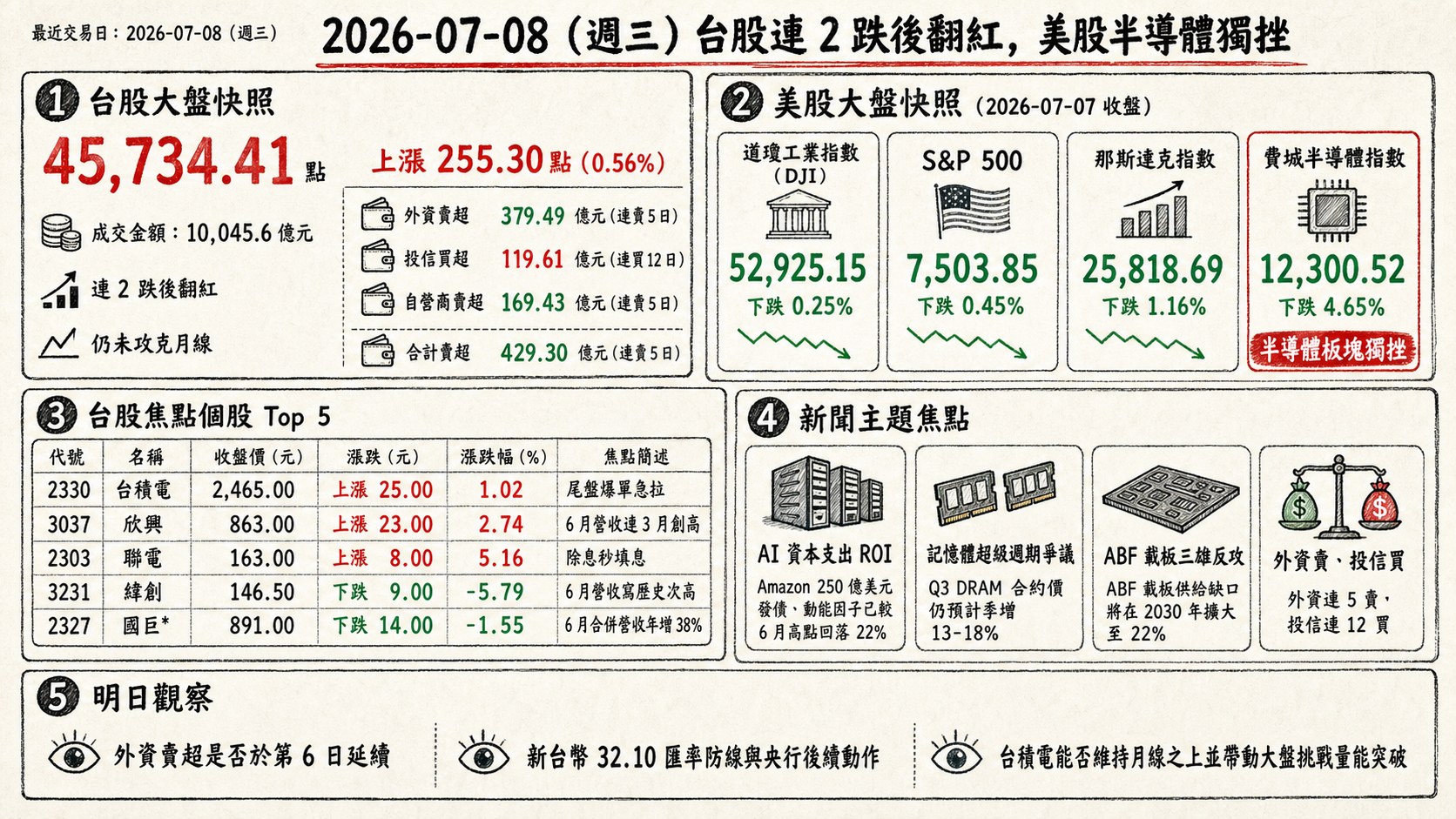

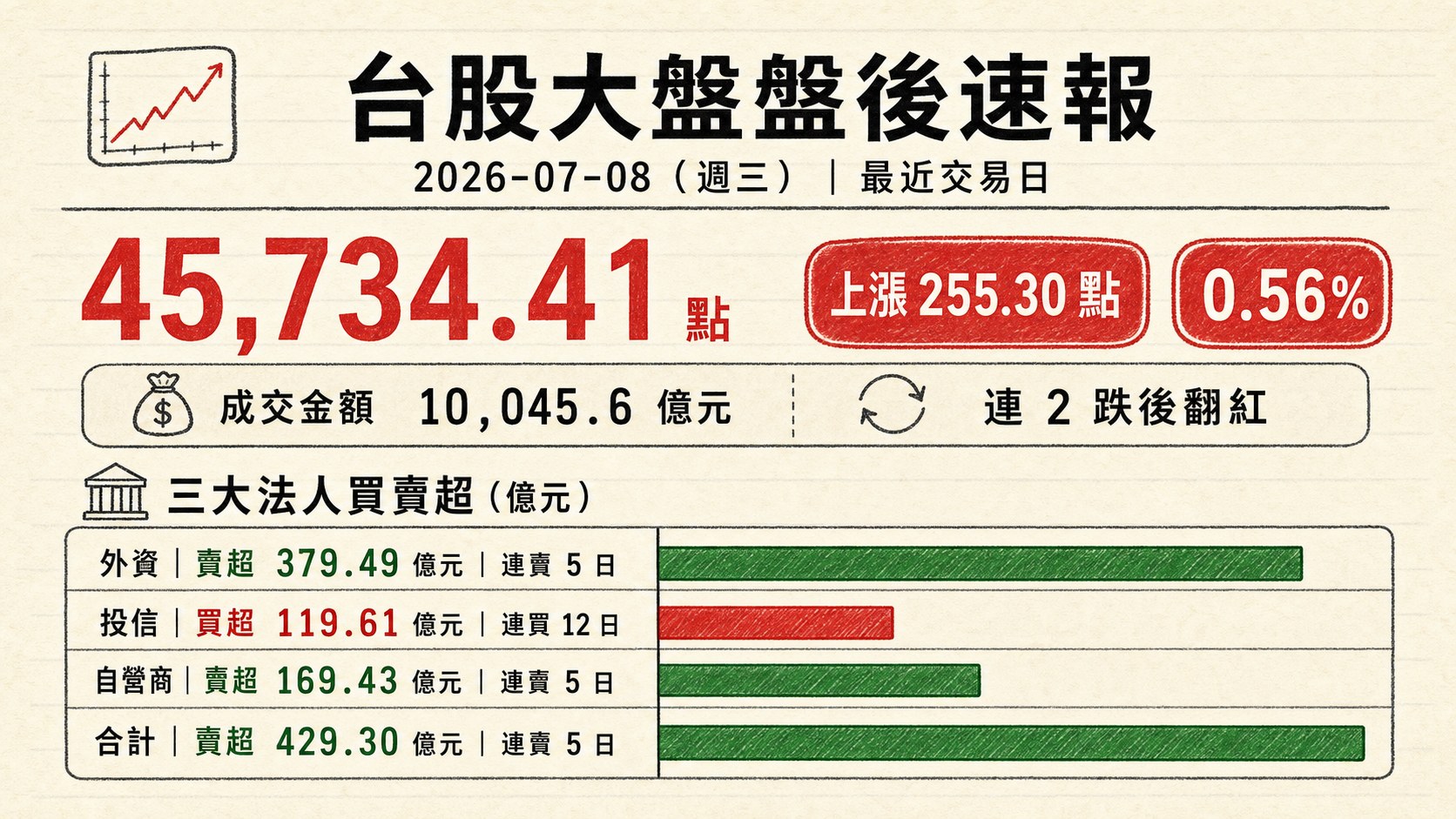

加權指數收盤: 45,734.41 點,上漲 255.30 點(0.56%)

成交金額: 10,045.6 億元

盤勢速覽: 連 2 跌後翻紅,盤中一度上沖下洗約 800 點,尾盤由台積電領軍拉抬收復部分失土,但仍未攻克月線;成交量為近期低量,反彈由權值股與載板族群主導。

三大法人買賣超(億元):

- 外資賣超 379.49 億元(連賣 5 日)

- 投信買超 119.61 億元(連買 12 日)

- 自營商賣超 169.43 億元(連賣 5 日)

- 合計賣超 429.30 億元(連賣 5 日)

本版(盤後速報)不報融資融券數據(證交所晚間 21:30 後才更新,附檔 margin 欄位仍為前一交易日資料)。

二、台股焦點個股

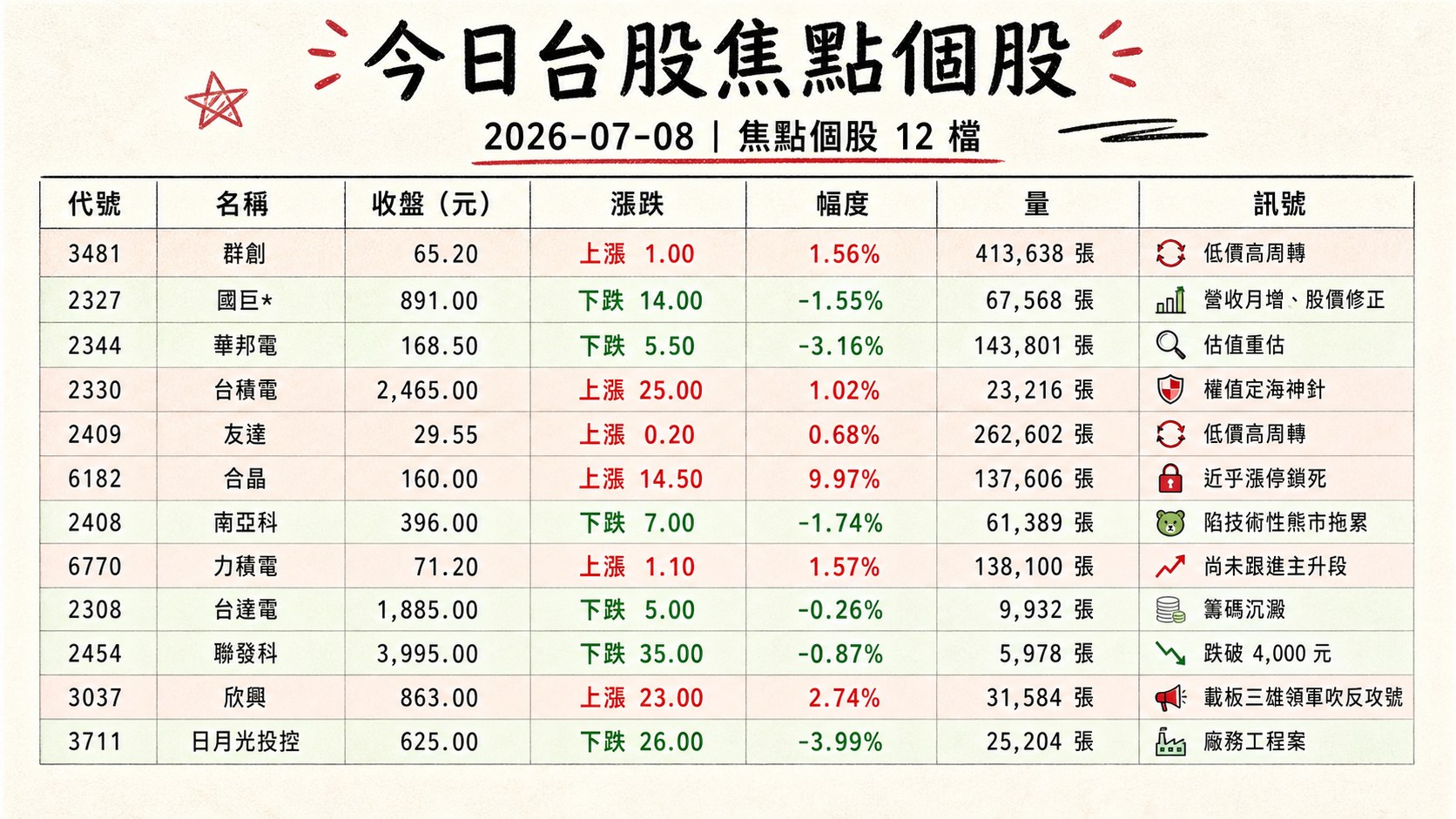

1. 3481 群創

- 收盤 65.20 元,上漲 1.00(1.56%)

- 成交量: 413,638 張

新聞綜合: 群創連兩日居當日熱門成交榜首(watchlist.json hot_rank=1),量能持續放大逾 41 萬張、周轉率居冠,於加權大盤反彈 255 點的氛圍中翻紅。雖無公司層級的個別重大訊息,面板股於大盤震盪日呈現「低價高周轉」特徵,反映散戶與短線資金在權值股拉回時輪轉至低價景氣循環股的操作邏輯。後續觀察玻璃基板量產時程提前(由 2028 提前至 2027 下半年)是否帶動面板與載板供應鏈的評價再校準。

2. 2327 國巨*

- 收盤 891.00 元,下跌 14.00(-1.55%)

- 成交量: 67,568 張

新聞綜合: 國巨* 6 月合併營收年增 38%,基本面利多在被動元件產業回溫下獲得驗證;然而近 6 個交易日累計跌幅逼近 30%,週線挫 15.55%(tw_stock_price.csv row#2327.week_change_pct),呈現「營收月增、股價修正」的錯位。這反映外資對高本益比 AI/被動元件龍頭進行去槓桿式獲利了結,並非基本面轉差。市場觀點認為,此波為短期波動而非趨勢轉折,被動元件產業基本面看好,後續觀察 Q3 財報能否止穩投資人信心。

3. 2344 華邦電

- 收盤 168.50 元,下跌 5.50(-3.16%)

- 成交量: 143,801 張

新聞綜合: 華邦電於美股記憶體族群(美光、三星)陷入技術性熊市的外部壓力下承壓,週線累跌 8.17%(tw_stock_price.csv row#2344.week_change_pct)。當日附檔中並無公司層級新聞,動能主要來自海外記憶體同業的估值重估與外資連 5 賣的籌碼壓力。雖無公司層級催化劑,但華邦電與南亞科同屬台廠 DRAM/利基型記憶體代表,Q3 DRAM 合約價仍預期季增 13-18%(TrendForce 展望),基本面支撐尚在,觀察外部去槓桿是否延續為關鍵變數。

4. 2330 台積電

- 收盤 2,465.00 元,上漲 25.00(1.02%)

- 成交量: 23,216 張

新聞綜合: 台積電當日呈現「內外分歧」極致樣本:前夜 ADR 挫 4.25%、費半崩 4.65%(TSM ADR 收 432.57,us_market_data.json#adrs.TSM),但台股尾盤爆單急拉將台積電推升至 2,465、站回所有均線,被視為外資賣壓下的「權值定海神針」。惟高盛已將台積電短線剔除必買清單,並有外媒點名台積電受制於「美國半導體業至 2030 年缺 15.7 萬工人」的人力破口,恐拖累亞利桑那擴產進度。籌碼面外資賣超動能未見緩和,投信連買維持支撐,短線關鍵在於能否維持月線之上。

5. 2409 友達

- 收盤 29.55 元,上漲 0.20(0.68%)

- 成交量: 262,602 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價格面友達與群創同步呈現「低價高周轉」小漲格局(周轉逾 26 萬張),週線跌 3.11%(tw_stock_price.csv row#2409.week_change_pct),籌碼特徵與群創相似,屬散戶承接大盤反彈時的偏好標的。

6. 6182 合晶

- 收盤 160.00 元,上漲 14.50(9.97%)

- 成交量: 137,606 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價格面合晶當日以近乎漲停鎖死收盤(漲幅 9.97%),週線更累漲 7.74%(tw_stock_price.csv row#6182.week_change_pct),為 watchlist 中當日單日漲幅最大者。矽晶圓上游在半導體週期底部訊號浮現下成為短線資金追捧對象,成交量放大逾 13 萬張,動能表現凌駕多數大型權值股。

7. 2408 南亞科

- 收盤 396.00 元,下跌 7.00(-1.74%)

- 成交量: 61,389 張

新聞綜合: 南亞科於同一日集團股南亞(1303)秒填息漲停、電子材料比重突破 5 成的利多氛圍中,反受海外記憶體同業(三星、美光、SK 海力士)陷技術性熊市拖累,週線累跌 2.70%(tw_stock_price.csv row#2408.week_change_pct)。雖 Q3 DRAM 合約價仍預估季增 13-18%,但與 Q2 5-6 成暴衝相比明顯收斂,反映「AI 需求撐盤 vs. 消費端價格容忍度耗盡」的兩極矛盾。後續觀察 HBM 產能配置與 DDR5 訂單能見度。

8. 6770 力積電

- 收盤 71.20 元,上漲 1.10(1.57%)

- 成交量: 138,100 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價格面力積電當日翻紅約 1.57%、成交逾 13 萬張,週線跌 4.69%(tw_stock_price.csv row#6770.week_change_pct)。與聯電同屬成熟製程晶圓代工陣營,聯電當日 5%+ 秒填息大漲對成熟製程族群氛圍構成正面外溢,但力積電尚未跟進主升段。

9. 2308 台達電

- 收盤 1,885.00 元,下跌 5.00(-0.26%)

- 成交量: 9,932 張

新聞綜合: 台達電於千金股行列微跌 0.26%,週線挫 4.31%(tw_stock_price.csv row#2308.week_change_pct),成交僅 9,932 張顯示籌碼沉澱。附檔當日並無公司層級個別新聞,動能主要跟隨 AI 電源與伺服器供應鏈估值震盪。搭配美股 AI 資本支出去槓桿題材(Amazon 250 億美元發債、AI 企業債遭拋售),電源與伺服器機構件短線恐受「AI 資本支出 ROI 質疑」波及;然而 AI 伺服器出貨從去年約 2 萬台跳升至 2026 年逾 5 萬台的基本面仍在。

10. 2454 聯發科

- 收盤 3,995.00 元,下跌 35.00(-0.87%)

- 成交量: 5,978 張

新聞綜合: 聯發科公布 6 月合併營收年減約 10%,短期基本面遜色,跌破 4,000 元整數關口,週線挫 8.06%(tw_stock_price.csv row#2454.week_change_pct)。營收年減與美股半導體全面拋售形成雙重壓力,Nvidia Vera CPU 進軍 AI Agent 處理器對 IC 設計族群構成長線壓力隱憂,而 DeepSeek 傳自研 AI 推論晶片、可能重塑中國 AI 硬體格局的消息,也讓非中國 IC 設計龍頭承受估值再校準壓力。籌碼面成交僅 5,978 張為冷清,暗示外資與投信雙方都選擇觀望。

11. 3037 欣興

- 收盤 863.00 元,上漲 23.00(2.74%)

- 成交量: 31,584 張

新聞綜合: 欣興 6 月營收連 3 月創高、寫下 148.97 億元、上半年年增亮眼,為當日反彈的核心引擎之一,並與南電、景碩並列「載板三雄領軍吹反攻號」。ABF 載板供給缺口預估 2030 年擴大至 22%,外資因應此中期趨勢調升欣興目標價,AI 伺服器高階載板需求成為評價重估主軸。同日公司公告第一次無擔保轉換公司債轉換價格調整(7/9 起生效),為技術性條款調整、對股東權益影響有限。周轉逾 3 萬張顯示資金認同 AI 載板題材短線續強。

12. 3711 日月光投控

- 收盤 625.00 元,下跌 26.00(-3.99%)

- 成交量: 25,204 張

新聞綜合: 日月光投控當日大跌 3.99%、週線累挫 14.03%(tw_stock_price.csv row#3711.week_change_pct),承受海外封測 ADR 修正與 AI chiplet 需求疑慮的雙重壓力。公司側訊息為代子公司矽品精密公告取得廠務工程案,屬產能佈局延續而非即期利多。市場對 AI 資本支出 ROI 的質疑(Amazon 250 億美元發債觸發 AI 企業債拋售)在中高階封測環節形成短線壓力,但 CoWoS/SoIC 高階封裝供給缺口尚未紓解,中長期結構性利多仍在。

13. 1314 中石化

- 收盤 9.70 元,下跌 0.07(-0.72%)

- 成交量: 303,610 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價格面中石化以低價高周轉特徵(成交 30 萬張以上,居 watchlist 前段)呈現小跌,週線反累漲 7.90%(tw_stock_price.csv row#1314.week_change_pct)為 watchlist 中週線正報酬第二強者,屬 AI/半導體板塊震盪日的資金停泊選擇。

14. 2303 聯電

- 收盤 163.00 元,上漲 8.00(5.16%)

- 成交量: 81,586 張

新聞綜合: 聯電當日除息秒填息並大漲 5.16%,91 萬股東同慶,為當日大盤反彈的關鍵標竿之一。矽統估配息 6.95 億元,反映集團現金流健康。成熟製程產能利用率已破 8 成,加上 6 月調漲報價效應於 7 月起認列,構成本季基本面重估動能。對比美股同業英特爾單日崩挫 9.66%,聯電此波填息大漲更凸顯台廠成熟製程在美中晶片脫鉤趨勢下的定價權優勢與客戶回流結構。籌碼面 8 萬張成交呈現量價齊揚的健康態勢。

15. 3231 緯創

- 收盤 146.50 元,下跌 9.00(-5.79%)

- 成交量: 57,954 張

新聞綜合: 緯創當日除息並大跌 5.79%,僅填息約 3 成、週線累挫 7.57%(tw_stock_price.csv row#3231.week_change_pct)。公司同日公告 6 月營收寫歷史次高、上半年營收年增高達 94%,AI 伺服器 ODM 訂單為核心引擎;董座公開喊話「不用太在意秒填息」,安撫市場情緒。基本面爆發性成長與股價短線走弱的背離,反映 AI 資本支出去槓桿與 AI 企業債利差擴大對 AI 硬體 ODM 評價的壓抑。子公司 WisLab 進行建築改良為研發/產能布局延續。中長期基本面未變,短線籌碼修正為主。

三、美股大盤摘要(前一收盤日)

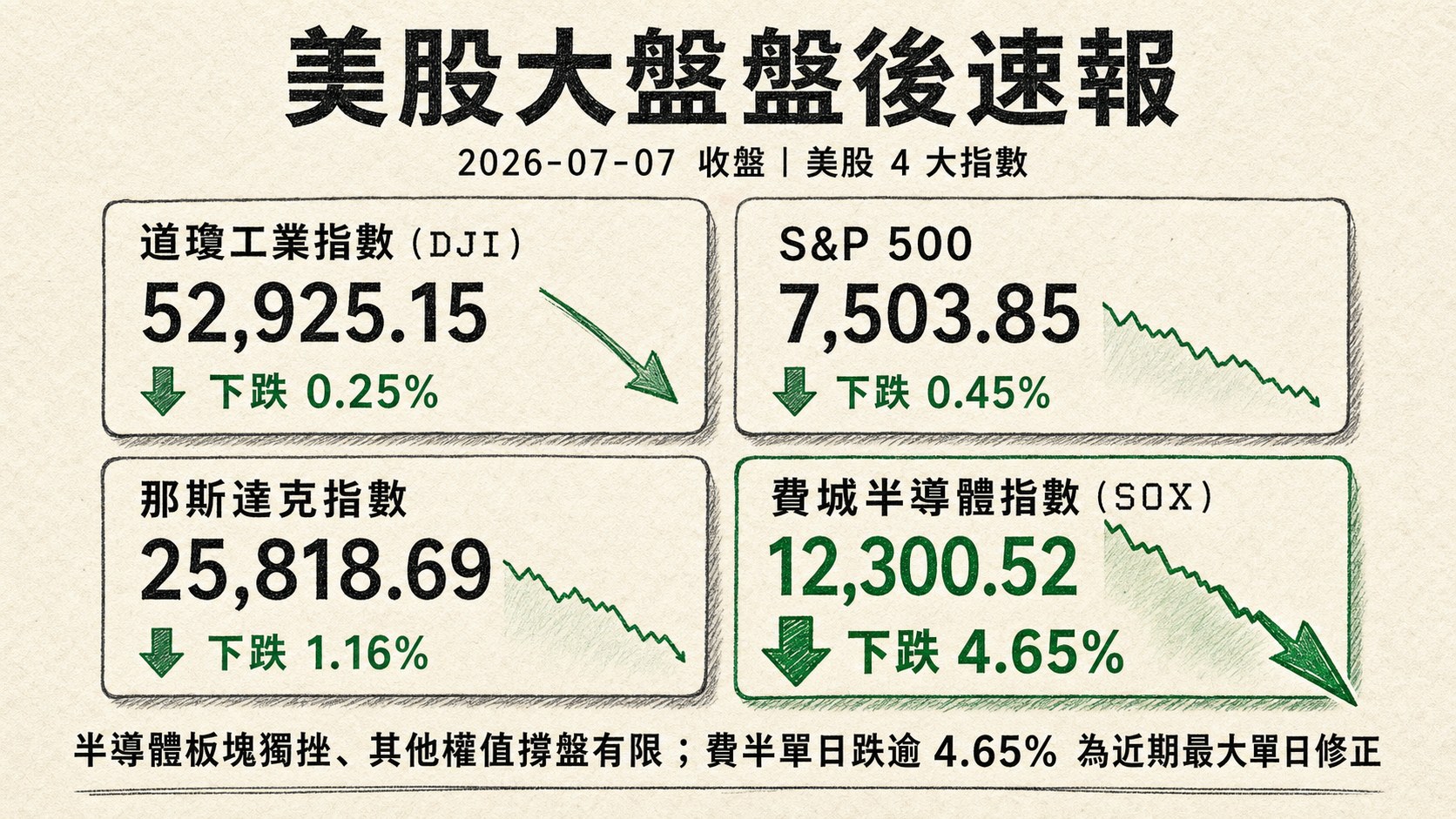

四大指數漲跌(2026-07-07 收盤):

- 道瓊工業指數(DJI)下跌 0.25%,收 52,925.15

- S&P 500 下跌 0.45%,收 7,503.85

- 那斯達克指數 下跌 1.16%,收 25,818.69

- 費城半導體指數 下跌 4.65%,收 12,300.52

盤勢特徵為「半導體板塊獨挫、其他權值撐盤有限」,費半單日跌逾 4.65% 為近期最大單日修正,AI 資本支出 ROI 疑慮 + 記憶體族群陷技術熊市成為觸發主軸。

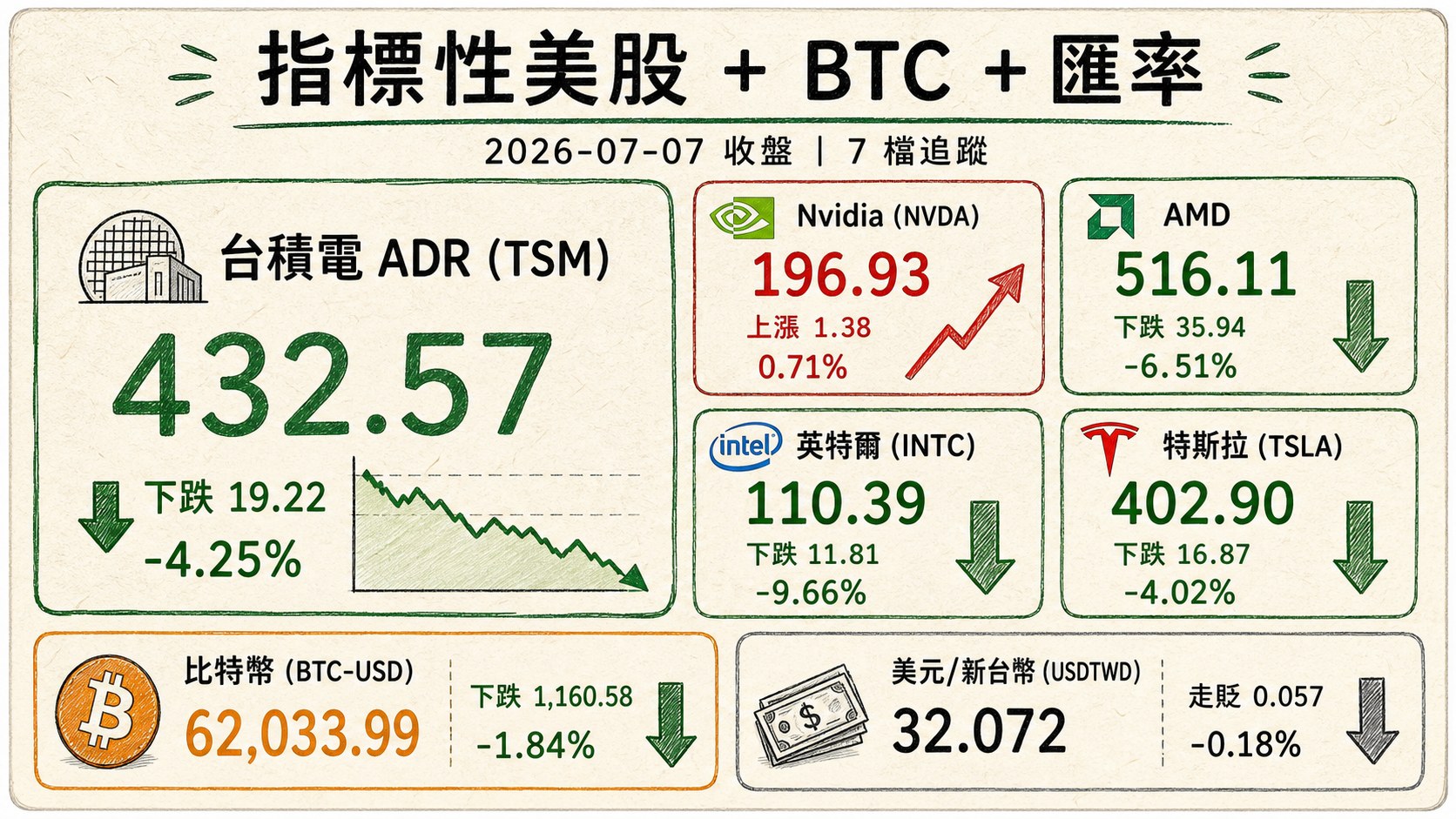

四、指標性美股 / BTC / FX(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 432.57 | 下跌 19.22 | -4.25% |

| Nvidia (NVDA) | 196.93 | 上漲 1.38 | 0.71% |

| AMD | 516.11 | 下跌 35.94 | -6.51% |

| 英特爾 (INTC) | 110.39 | 下跌 11.81 | -9.66% |

| 特斯拉 (TSLA) | 402.90 | 下跌 16.87 | -4.02% |

| 比特幣 (BTC-USD) | 62,033.99 | 下跌 1,160.58 | -1.84% |

| 美元/新台幣 (USDTWD) | 32.072 | 走貶 0.057 | -0.18% |

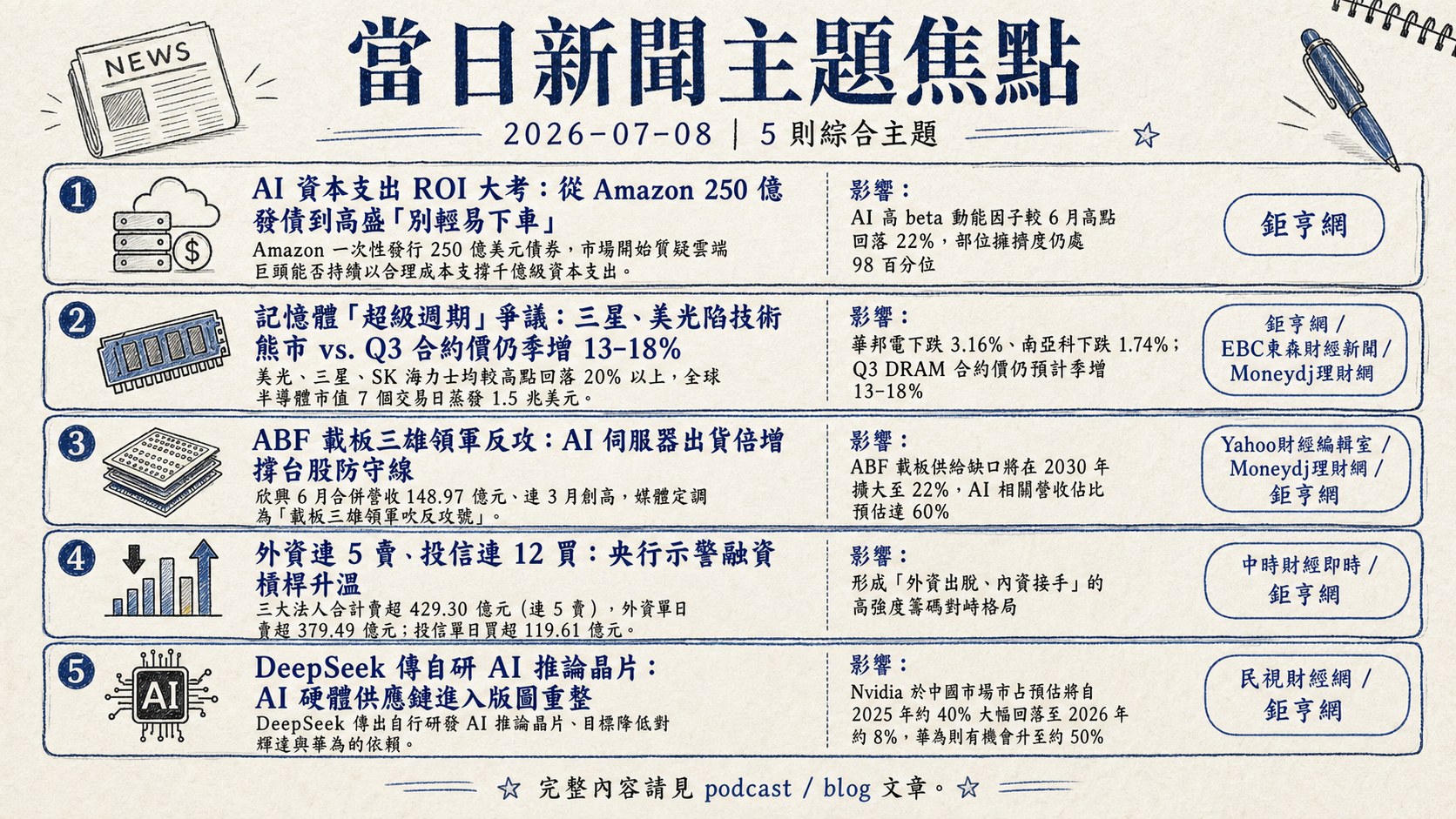

五、重點新聞回顧

1. AI 資本支出 ROI 大考:從 Amazon 250 億發債到高盛「別輕易下車」

7/7 美股 AI 高本益比族群遭遇一場「秩序性去槓桿」而非典型恐慌拋售。導火線為 Amazon 一次性發行 250 億美元債券挑動 AI 基建融資可持續性的神經:AI 企業債遭同步拋售、信用利差擴大,市場開始質疑雲端巨頭能否持續以合理成本支撐千億級資本支出。高盛策略團隊將此定調為「AI 高 beta 動能因子的去槓桿」,指出動能因子指數已較 6 月高點回落 22%、部位擁擠度仍處 98 百分位,警告「還有下跌空間」。同日 Nvidia 期權市場出現單筆 3.5 億美元 200 元履約價買權大單,暗示部分資金已提前布局反彈;輝達 Vera CPU 獲 OpenAI、Anthropic、Oracle、Perplexity 採用,估年營收達 200 億美元,形成 AI 應用側「基本面 vs. 估值」的雙軌辯論。

後續觀察變數:(1) 下個財報季雲端巨頭對 AI 資本支出的指引措辭;(2) AI 企業債利差是否進一步擴大;(3) 動能因子擁擠度何時收斂至 5 年中位數。

2. 記憶體「超級週期」爭議:三星、美光陷技術熊市 vs. Q3 合約價仍季增 13-18%

7/7 美股記憶體族群集體重挫,美光、三星、SK 海力士均較高點回落 20% 以上,正式進入技術性熊市,全球半導體市值 7 個交易日蒸發 1.5 兆美元。市場詮釋為「AI 資本支出無限」敘事的第一次系統性反噬。台股同步反應:華邦電下跌 3.16%、南亞科下跌 1.74%(tw_stock_price.csv rows#2344 / #2408)。然而根據 TrendForce 展望,Q3 DRAM 合約價仍預計季增 13-18%、NAND Flash 季增 10-15%,遠低於 Q2 的 50-60% 暴衝但仍延續上升趨勢。基本面矛盾核心為「AI/資料中心需求撐盤 vs. 消費電子廠商價格容忍度耗盡」,市場真正擔憂的並非供給鬆動,而是漲價機制觸頂。

後續觀察變數:(1) HBM 產能配置是否進一步偏向 AI 而擠壓通用 DRAM 供給;(2) 智慧手機/PC OEM 是否啟動報復性減單;(3) 8 月三星/SK 海力士財測是否下修指引。

3. ABF 載板三雄領軍反攻:AI 伺服器出貨倍增撐台股防守線

當日台股從盤中挫低 800 點翻紅收漲 255.30 點,關鍵引擎為 PCB/載板族群——欣興上漲 2.74% 收 863 元、南電與景碩同步爆量上攻,被媒體定調為「載板三雄領軍吹反攻號」。欣興 6 月合併營收 148.97 億元、連 3 月創高,上半年營收年增幅度亮眼。基本面上,外資調升欣興、南電目標價(分別調升至 1,225 / 1,275 元),推估依據為 2027 年 51-54 倍本益比評價,主要因 ABF 載板供給缺口將在 2030 年擴大至 22%,且 AI 伺服器出貨量自 2025 年約 2 萬台跳升至 2026 年逾 5 萬台,AI 相關營收佔比預估達 60%。此構成台股在美股半導體重挫日仍能守住 45,000 點的核心結構性論述。

後續觀察變數:(1) Q3 ABF 報價漲幅是否落實 15-20% 區間;(2) AI 伺服器 ODM 出貨能見度是否延續至 2027;(3) 玻璃基板量產時程提前(由 2028 提前至 2027 下半年)是否分流 ABF 高階需求。

4. 外資連 5 賣、投信連 12 買:央行示警融資槓桿升溫

7/8 台股三大法人合計賣超 429.30 億元(連 5 賣),其中外資單日賣超 379.49 億元;投信則呈現連 12 買、單日買超 119.61 億元,形成「外資出脫、內資接手」的高強度籌碼對峙格局。同日中央銀行對外釋出「密切關注融資槓桿及銀行資金動向」的警示信號,觀察範圍涵蓋個人循環信用與證券融資雙軌槓桿——這是央行首次以官方口徑提示台股熱度已進入需警戒的融資階段。同日新台幣兌美元收 32.072(us_market_data.json#currencies.USDTWD=X),走貶壓力仍在,外資賣超與匯出動能形成雙向壓抑,然而內資動能包含投信連買、ETF 資金與散戶進場(零股交易制度改革預期)仍在增溫,構成短線多空拉鋸的核心平衡。

後續觀察變數:(1) 央行是否進一步以選擇性信用管制回應;(2) 外資賣超是否於下週延續至第 6 日;(3) 32.10 匯率關鍵防線能否守住。

5. DeepSeek 傳自研 AI 推論晶片:AI 硬體供應鏈進入版圖重整

DeepSeek 傳出自行研發 AI 推論晶片、目標降低對輝達與華為的依賴,該消息與美股半導體重挫時序高度重疊,被市場解讀為「AI 硬體版圖再洗牌」的訊號之一。晶片主要用於 AI 推論(讓已訓練模型為使用者生成回應),非用於訓練。若計畫落地,中國 AI 晶片市場結構將由「替代 Nvidia」進化為「模型公司自建硬體」,Nvidia 於中國市場市占預估將自 2025 年約 40% 大幅回落至 2026 年約 8%,華為則有機會升至約 50%。DeepSeek 同步啟動首輪外部融資約 70 億美元、公司估值 520-590 億美元。技術瓶頸仍在美國對先進代工與 HBM 出口管制,成敗端視製造、生態圈與軟體堆疊。此對台廠短線影響為情緒面壓力(IC 設計、封測評價再校準),中長期則凸顯台積電先進製程仍是全球算力基石的稀缺地位。

後續觀察變數:(1) 中國是否放寬對 DeepSeek 融資的「限縮金主令」;(2) DeepSeek 是否選擇非 TSMC 代工;(3) HBM 分配是否流向中國自研陣營。

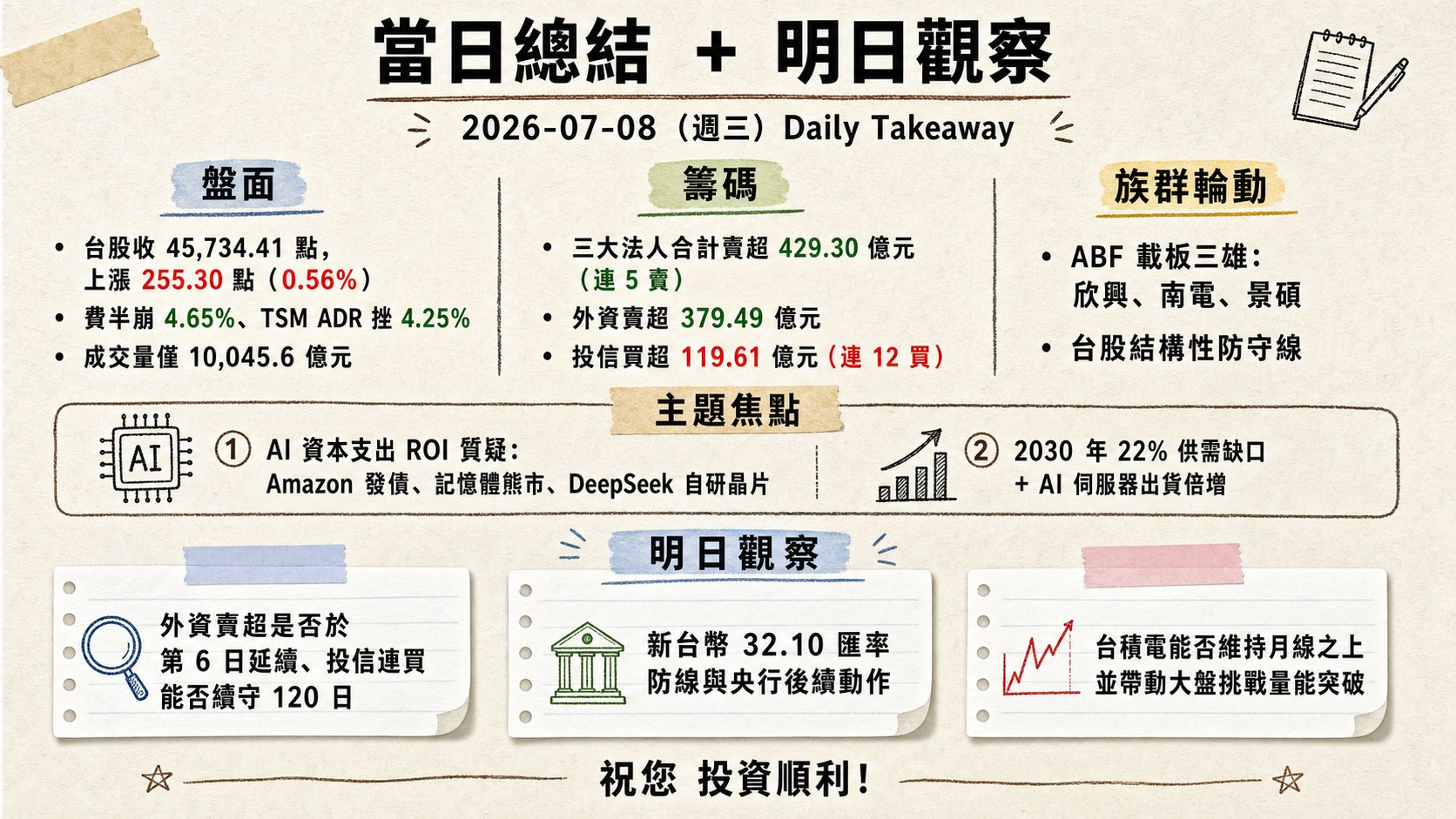

六、當日總結

盤面: 台股加權指數收 45,734.41 點、上漲 255.30 點(0.56%),於美股費半崩 4.65%、TSM ADR 挫 4.25% 的外部逆風下仍守住反彈,但成交量僅 10,045.6 億元屬近期低量,強度尚未確認;美股呈「半導體獨挫、其他權值撐盤」,AI 高 beta 動能因子進入 22% 修正段。

籌碼: 三大法人合計賣超 429.30 億元(連 5 賣),外資連 5 賣、單日賣超 379.49 億元,投信則以連 12 買、119.61 億元強力承接;央行首次公開示警融資槓桿與銀行資金動向,暗示官方關注熱度已升溫。

主題焦點: 兩大延伸主軸值得關注——(1) AI 資本支出 ROI 質疑(Amazon 發債、記憶體熊市、DeepSeek 自研晶片)將續為全球半導體評價的核心變數;(2) 台廠 ABF 載板三雄(欣興、南電、景碩)在 2030 年 22% 供需缺口與 AI 伺服器出貨倍增的雙引擎下,構成台股在動盪日的結構性防守線。

明日觀察: (1) 外資賣超是否於第 6 日延續、投信連買能否續守 120 日;(2) 新台幣 32.10 匯率防線與央行後續動作;(3) 美股下週 AI 相關企業債利差走勢與雲端巨頭資本支出前瞻指引;(4) 記憶體族群三星/SK 海力士月報指引;(5) 台積電能否維持月線之上並帶動大盤挑戰量能突破。

產製備註: 本 overview 引用之台股大盤/指數/三大法人數據來自 tw_stock_info.json(fetched_at 2026-07-08 18:00:09);焦點個股價量來自 tw_stock_price.csv(15 檔全數命中);美股指數/ADR/BTC/匯率來自 us_market_data.json(indices/adrs/currencies/cryptocurrencies 欄位齊全,2026-07-07 收盤)。本版遵守「盤後速報不報融資融券」原則,附檔 margin 欄位(前一交易日資料)未採用。個股新聞聚合自 stock_news_2026-07-08_2026-07-08.md;大盤主題與跨市場敘事整合自 tw_market_news_2026-07-07_2026-07-08.md 與 us_market_news_2026-07-07_2026-07-08.md;Part 5 主題脈絡另引用 3 次 web 搜尋補充(DeepSeek 自研 AI 晶片、ABF 載板供需缺口、TrendForce Q3 DRAM/NAND 合約價展望),僅用於非數字敘事性脈絡。watchlist 中 2409 友達、6182 合晶、6770 力積電、1314 中石化 4 檔於當日 stock_news_*.md 蒐集來源中無個別新聞命中,已按規則標示。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]