All data collected. Writing the overview now.

股市 Overview — 2026-07-03(週五)

最近交易日: 2026-07-03(週五)

一、台股大盤摘要

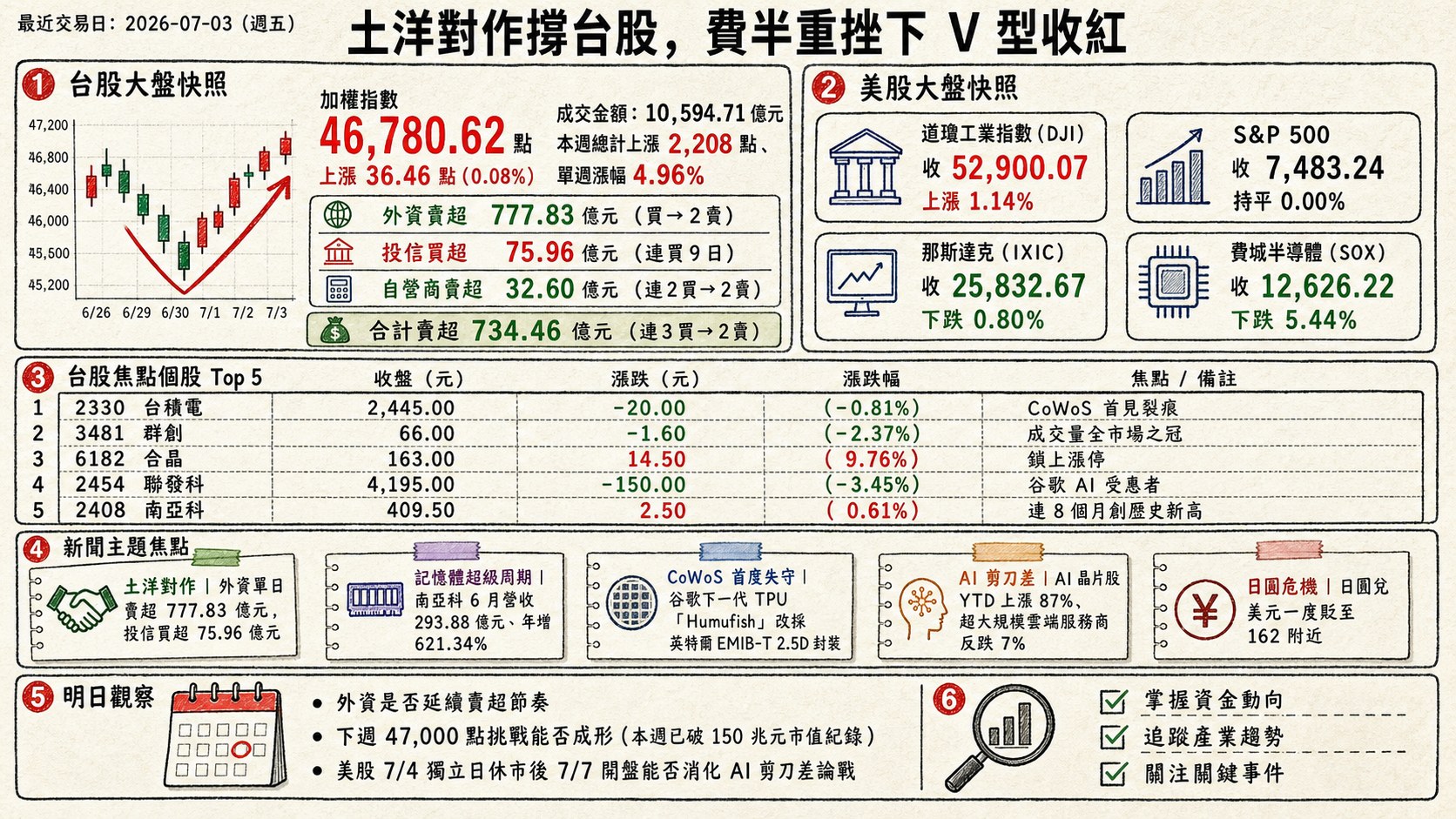

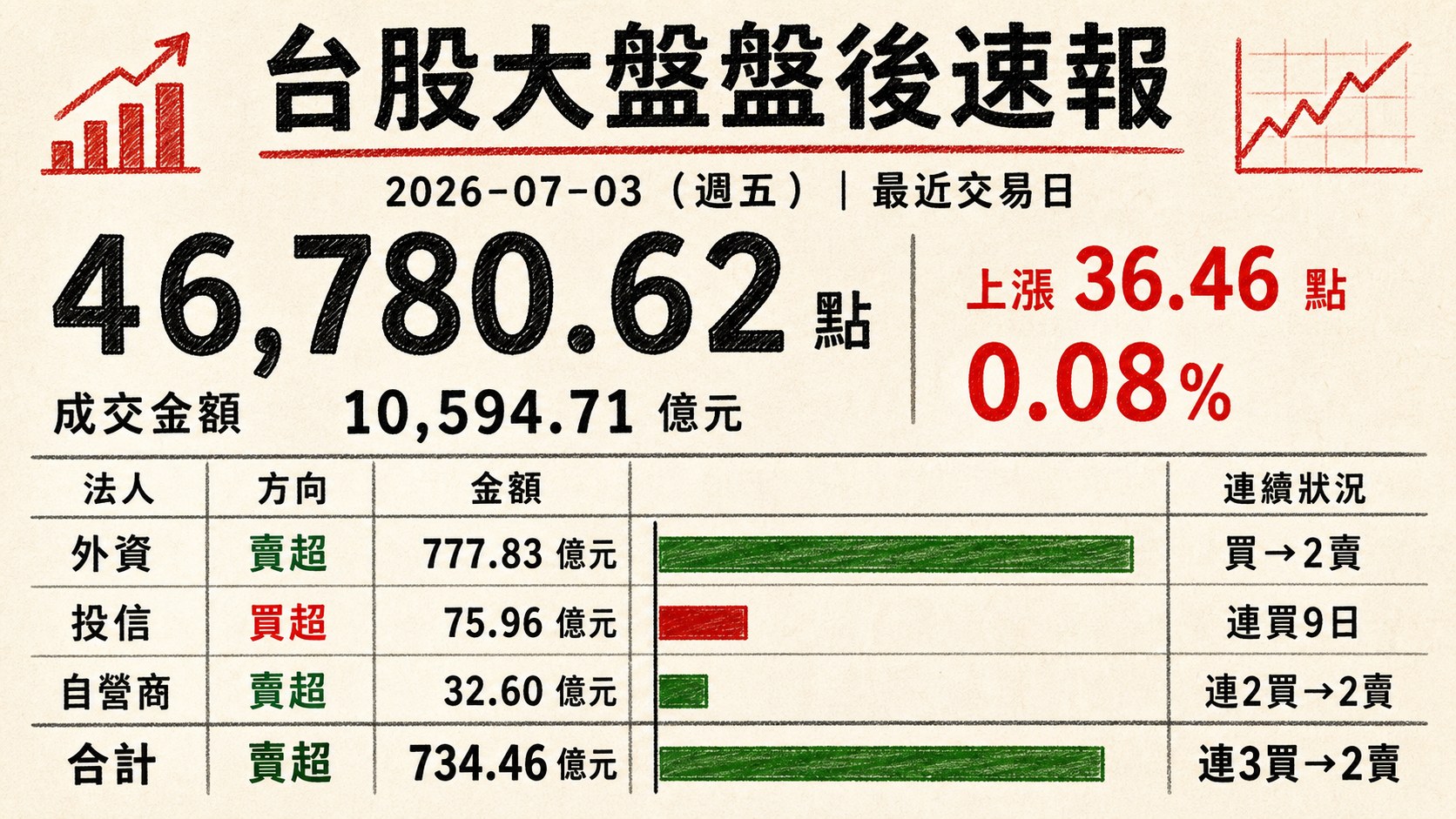

加權指數收盤: 46,780.62 點,上漲 36.46 點(0.08%)

成交金額: 10,594.71 億元

三大法人買賣超(億元):

- 外資賣超 777.83 億元(買→2賣)

- 投信買超 75.96 億元(連買9日)

- 自營商賣超 32.60 億元(連2買→2賣)

- 合計賣超 734.46 億元(連3買→2賣)

注:本版盤後速報不採用融資融券資料,證交所該項數據於晚間 21:30 才更新,附檔內 margin 欄位仍為前一交易日資料,故略過不報。

二、台股焦點個股

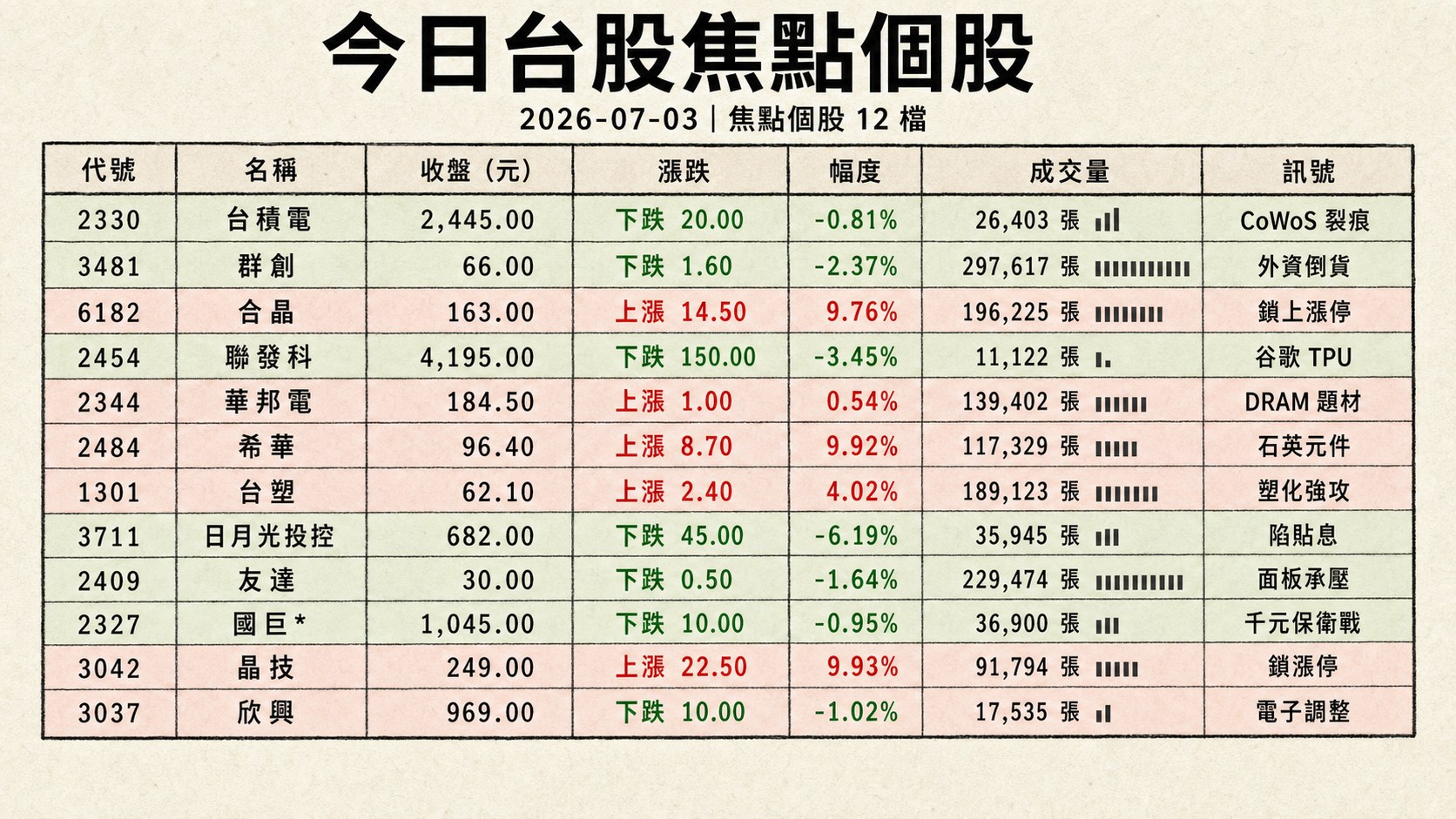

1. 2330 台積電

- 收盤 2,445.00 元,下跌 20.00(-0.81%)

- 成交量: 26,403 張

新聞綜合: 台積電 3 日承受多重利空:美股費半重挫 5.44% 拖累 ADR 下跌 2.27% 至 434.16 美元,盤面又爆出 SemiAnalysis 揭露谷歌下代 TPU「Humufish」棄用 CoWoS 轉投英特爾 EMIB-T 2.5D 封裝,成為 CoWoS 獨占局面首見裂痕;股價低開走弱一度重挫 40 元、成交金額 642 億元居冠,終場收 2,445 元跌 20 元。籌碼面外資單日賣超 777 億元中權值股首當其衝,但同日 1,031 億元員工分紅入帳、人均 153 萬元的利多支撐情緒,美系外資亦重申買進並上調目標價至 3,000 元。後續關鍵在 A13/A12 客戶 tape-out 進度與 CoWoS 排單能否維持既有客戶黏性。

2. 3481 群創

- 收盤 66.00 元,下跌 1.60(-2.37%)

- 成交量: 297,617 張

新聞綜合: 群創當日成交量衝上 29.76 萬張居全市場之冠,但股價逆勢承壓;外資對面板雙虎(群創+友達)合計倒貨 8 萬張,凸顯外資對面板短線題材信心不足。籌碼面呈現外資撤退、投信站買方的雙向分歧局勢,反映面板產業景氣仍在打底、且 AI 相關轉型效益尚未反映在報表。短線觀察外資賣超力度是否延續、以及 Q3 稼動率與新型 IT 面板出貨動能。

3. 6182 合晶

- 收盤 163.00 元,上漲 14.50(9.76%)

- 成交量: 196,225 張

新聞綜合: 合晶當日鎖上漲停 163 元、成交爆量 19.62 萬張,收盤價創 2008 年 7 月以來新高,自今年 4 月中以來累計漲幅達 355%。矽晶圓族群受惠 AI 伺服器、車用電子及工業應用三軸需求,現貨價格上半年已回升 5-10%,市場預估下半年漲幅有機會超越原先 10% 預期。此波矽晶圓漲價潮接續 DRAM 與 ABF 之後成為新一輪供給鏈通膨題材,關鍵觀察合約價 Q3 調整幅度、以及新產能開出時點是否會壓抑後續漲勢。

4. 2454 聯發科

- 收盤 4,195.00 元,下跌 150.00(-3.45%)

- 成交量: 11,122 張

新聞綜合: 聯發科盤中連動費半跳水失守 4,200 元、成交金額 463 億元位居第二,跌幅 3.45% 拖累電子權值。惟基本面題材出現亮點:谷歌因下代 TPU 轉向低功耗設計而擴大委由聯發科合作,成為 CoWoS 失守事件的另一面「產業洗牌受惠者」訊號。上半年股價漲幅 197% 躋身千金股行列,被動元件與 AI 邊緣運算雙引擎驅動。後續觀察 Q3 手機晶片組庫存與 AI ASIC 訂單能見度,短線技術面若跌破 4,000 元支撐須留意估值調整。

5. 2344 華邦電

- 收盤 184.50 元,上漲 1.00(0.54%)

- 成交量: 139,402 張

新聞綜合: 華邦電從 2025 年 9 月的 20 元一路飆漲至 200 元附近,10 個月股價翻 10 倍成為市場話題王,但多數散戶「舔到魚皮」難抱完整行情。開低走高翻紅 0.54% 顯示 DRAM 記憶體超級周期題材仍具支撐力;三星傳出調漲 Q3 通用型 DRAM 報價逾 2 成的消息催化亞系記憶體族群齊揚。後續觀察高階記憶體(HBM、DDR5)產能配置與 Q3 財報獲利含金量能否驗證估值。

6. 2484 希華

- 收盤 96.40 元,上漲 8.70(9.92%)

- 成交量: 117,329 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。惟從價量表現觀察,希華以近漲停 9.92% 收 96.40 元、爆量 11.73 萬張,屬石英元件族群跟隨晶技(+9.93%)的補漲行情,被動元件族群輪動特徵明顯。

7. 1301 台塑

- 收盤 62.10 元,上漲 2.40(4.02%)

- 成交量: 189,123 張

新聞綜合: 台塑當日領軍塑化族群強勢上攻 4.02% 至 62.1 元、成交量爆出 18.9 萬張,同集團台化亮燈漲停、四寶齊揚並帶動 9 檔塑化股鎖漲停;資金明顯從弱勢電子輪動至塑化傳產。基本面雙引擎推升:一是 Brent 油價自 110 美元回落至 70 美元區間有利下游毛利改善,二是 Q3 進入耶誕商品備貨旺季挹注需求。同集團南亞已切入 AI 供應鏈、台塑亦傳與科技業合作展開轉型,長線題材醞釀。分析師提醒短線急漲後不宜追高。

8. 3711 日月光投控

- 收盤 682.00 元,下跌 45.00(-6.19%)

- 成交量: 35,945 張

新聞綜合: 日月光今日除息 6.58 元、參考價 720.42 元,惟開盤即跳空走低陷貼息困境,盤中一度跌 6% 收 682 元。壓力主要來自美股費半 5.44% 重挫連動、以及台積電 CoWoS 遭谷歌轉單引發封測產業供應鏈重塑疑慮。基本面正向支撐仍在:先進封裝報價已調漲逾 20% 反映原料與資本支出,LEAP 技術驗證陸續放量,2026-2027 年營運有望連創高。後續觀察貼息缺口回補進度、以及英特爾 EMIB-T 產能開出對日月光既有 CoWoP 訂單的中期擠壓效應。

9. 2409 友達

- 收盤 30.00 元,下跌 0.50(-1.64%)

- 成交量: 229,474 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價量上與雙虎搭檔群創同步承壓,成交量 22.9 萬張顯示短線資金仍活躍,但外資對面板雙虎合計倒貨 8 萬張的賣壓(見群創段)同樣壓抑股價。

10. 2327 國巨*

- 收盤 1,045.00 元,下跌 10.00(-0.95%)

- 成交量: 36,900 張

新聞綜合: 國巨盤中一度失守千元大關陷入千元保衛戰,尾盤緩步收在 1,045 元跌 0.95%;同族群禾伸堂則逆風攻上漲停。籌碼面 00918 高股息 ETF 於期中調整時剔除國巨、聯電等已飆升的部位(國巨上半年飆漲 393% 為千金股漲幅亞軍),改換入 AI 新兵,凸顯 ETF 資金落袋為安對估值造成的短期壓力。被動元件族群漲價潮動能仍在但股價本益比修正中,後續觀察日系原廠 Q3 提價幅度與供需缺口能否延續。

11. 3042 晶技

- 收盤 249.00 元,上漲 22.50(9.93%)

- 成交量: 91,794 張

新聞綜合: 晶技鎖漲停收 249 元、成交爆量 9.18 萬張,同日公告 6 月合併營收 11.93 億元、年增 19.98%;上半年累計 7.04 億元、年增 7.73%。營收動能溫和但年增雙位數維持穩健,石英元件受惠 AI 伺服器時脈需求、車用電子與 5G 通訊三軸題材,帶動同族群希華同步鎖漲停。後續觀察 7 月營收是否加速、以及下半年 AI 相關高階石英振盪器出貨比重能否進一步提升。

12. 3037 欣興

- 收盤 969.00 元,下跌 10.00(-1.02%)

- 成交量: 17,535 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價量上 ABF 載板龍頭同樣承受電子權值調整壓力,但相對台積電、日月光等 CoWoS 產業鏈個股,欣興跌幅相對收斂 1.02%,成交量 1.75 萬張屬中性水準。

13. 2464 盟立

- 收盤 172.50 元,下跌 11.00(-5.99%)

- 成交量: 19,743 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價量上跌幅 5.99% 屬熱門股中相對重挫,成交量 1.97 萬張略高於近期水準,或反映短線獲利了結壓力,需留意自動化設備族群整體資金退潮訊號。

14. 2408 南亞科

- 收盤 409.50 元,上漲 2.50(0.61%)

- 成交量: 60,430 張

新聞綜合: 南亞科於盤後拋出震撼營收:6 月合併營收 293.88 億元、年增 621.34%、月增 6.21%,連 8 個月創歷史新高;Q2 累計營收突破 800 億元、季增 68% 年增 684%;上半年 1,316.36 億元已超越前三年全年總和。此財報鮮明驗證 DRAM 記憶體超級周期論述,公司表明客戶需求遠超供給並簽訂長約鎖定價格,供需缺口至少延續至 2027 年底。籌碼面股價僅小漲 0.61% 反映利多兌現後短線消化;本土投顧則審慎降至「區間操作」目標價 436 元、預估 2026-2027 年 EPS 分別 54.47 / 65.62 元。後續觀察 HBM/DDR5 產能配置、以及 Morgan Stanley「DRAM 勝 NAND、原廠優於模組廠」的策略路徑能否延續。

15. 6770 力積電

- 價格資料: 該項目數據未提供(

tw_stock_price.csv當日無此代號紀錄) - 新聞綜合: 當日該股於蒐集來源中無相關新聞。

16. 1314 中石化

- 價格資料: 該項目數據未提供(

tw_stock_price.csv當日無此代號紀錄) - 新聞綜合: 當日該股於蒐集來源中無相關新聞。但塑化族群當日整體強勢輪動(見台塑段),中石化受惠可推論但無獨立新聞驗證。

17. 2317 鴻海

- 收盤 240.50 元,上漲 1.50(0.63%)

- 成交量: 48,969 張

新聞綜合: 鴻海震盪收紅 0.63% 至 240.5 元,作為電子權值中少數翻紅族長,助攻大盤守住 46K 關卡。惟本週單週股價下跌 3.22%、為五大權值股中唯一收黑者,反映 AI 伺服器供應鏈短期估值壓力。基本面續受惠 NVIDIA Vera Rubin 新架構與 AWS Trainium3 出貨高峰,新世代 AI 伺服器組裝費用較上代成長逾 50%,是下半年營收動能來源。後續觀察 Vera Rubin 量產排程與集團電動車、機器人業務貢獻。

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

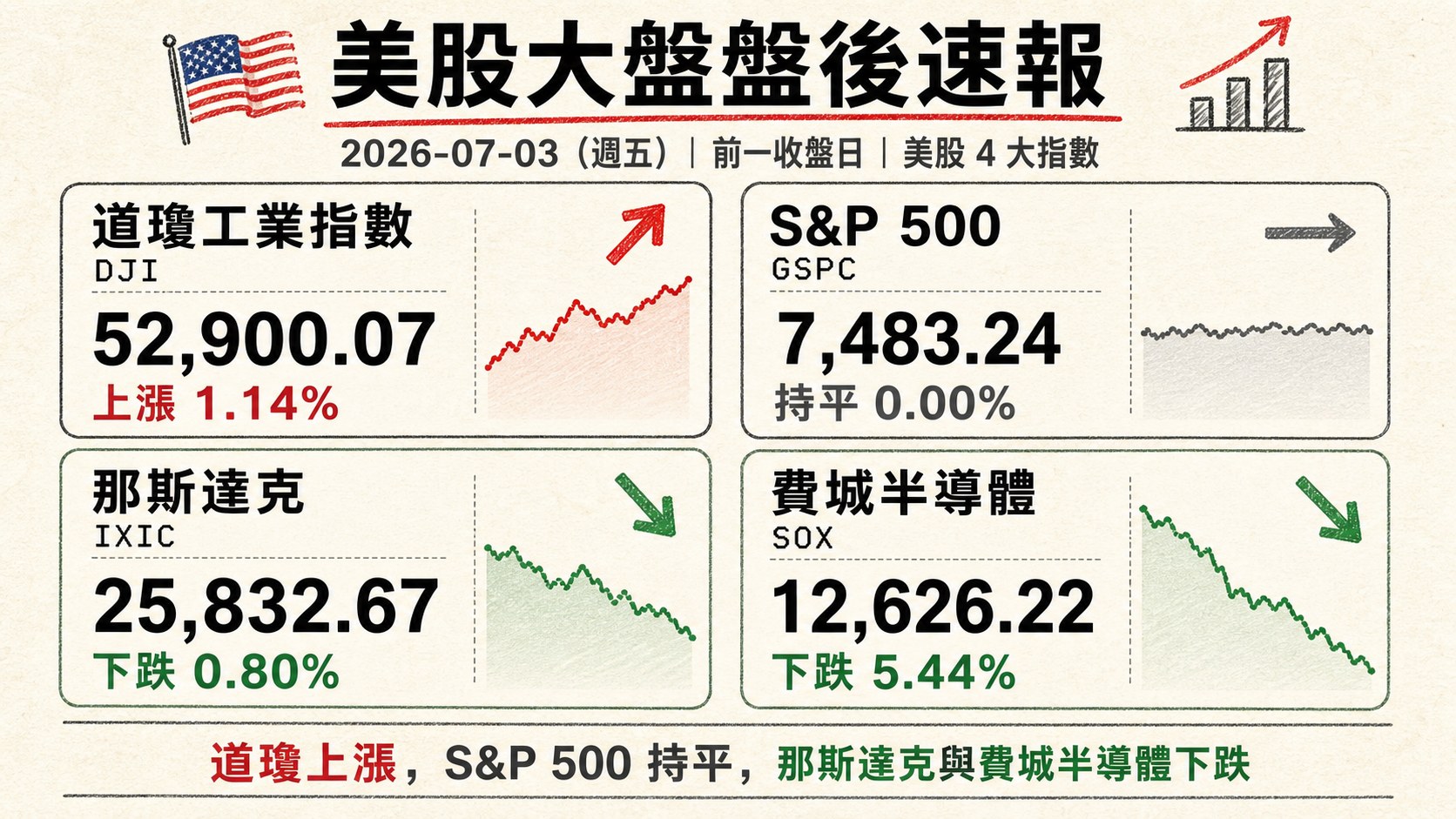

- 道瓊工業指數(DJI)上漲 1.14%,收 52,900.07

- S&P 500 持平,收 7,483.24(0.00%)

- 那斯達克(IXIC)下跌 0.80%,收 25,832.67

- 費城半導體(SOX)下跌 5.44%,收 12,626.22

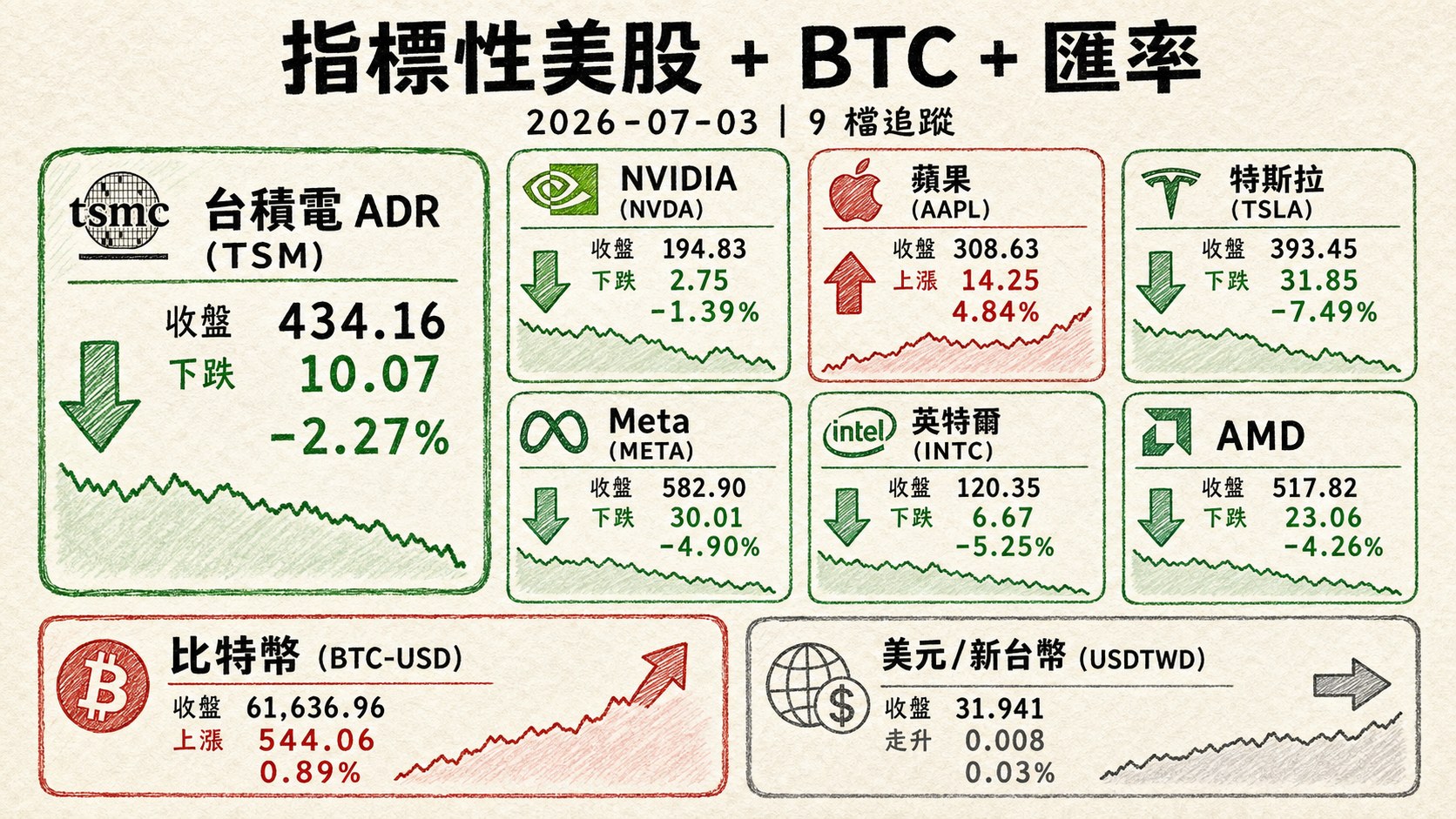

四、指標性美股 / BTC / FX(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 434.16 | 下跌 10.07 | -2.27% |

| NVIDIA (NVDA) | 194.83 | 下跌 2.75 | -1.39% |

| 蘋果 (AAPL) | 308.63 | 上漲 14.25 | 4.84% |

| 特斯拉 (TSLA) | 393.45 | 下跌 31.85 | -7.49% |

| Meta (META) | 582.90 | 下跌 30.01 | -4.90% |

| 英特爾 (INTC) | 120.35 | 下跌 6.67 | -5.25% |

| AMD | 517.82 | 下跌 23.06 | -4.26% |

| 比特幣 (BTC-USD) | 61,636.96 | 上漲 544.06 | 0.89% |

| 美元/新台幣 (USDTWD) | 31.941 | 走升 0.008 | 0.03% |

五、重點新聞回顧

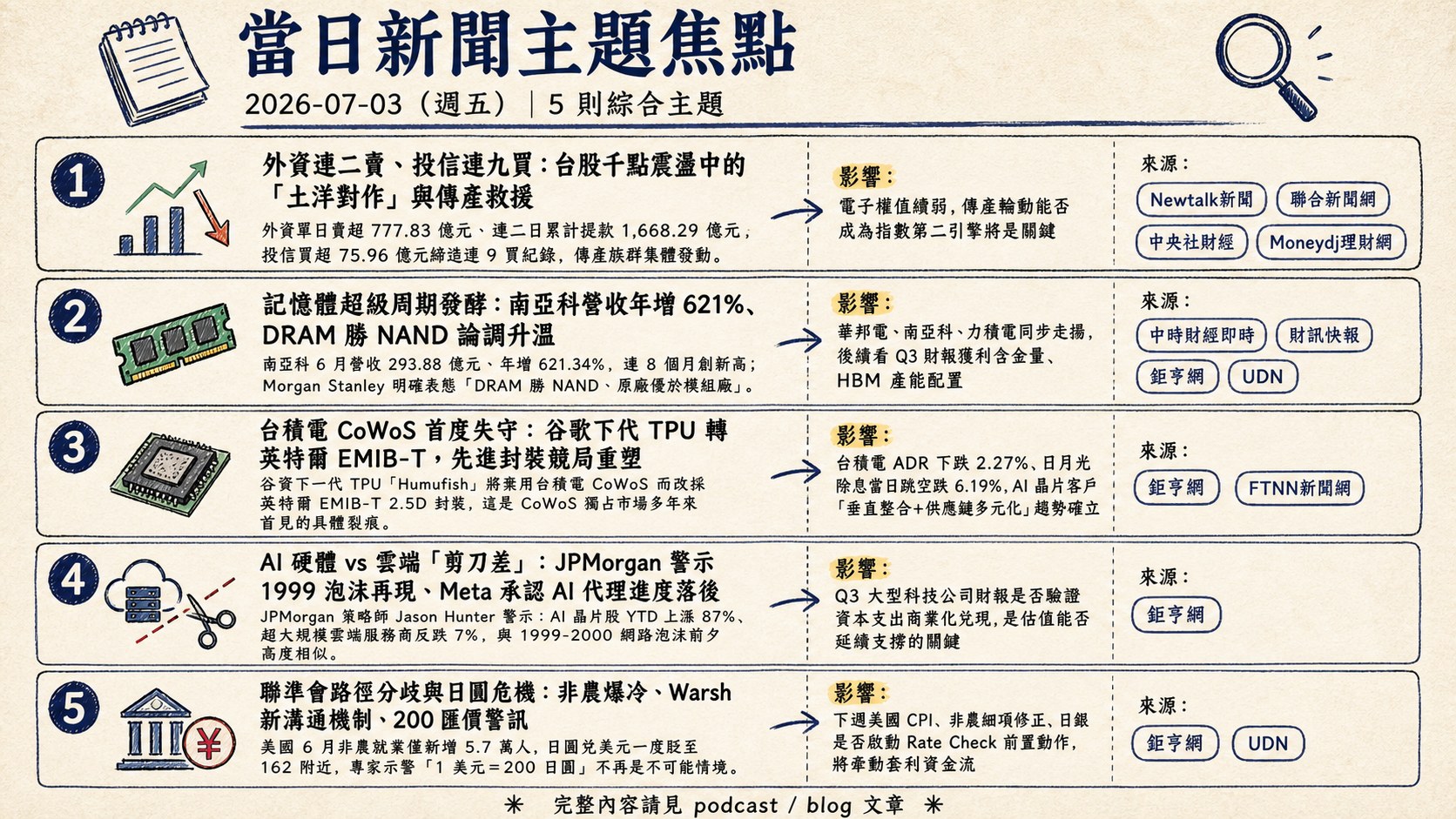

1. 外資連二賣、投信連九買:台股千點震盪中的「土洋對作」與傳產救援

美國聯準會主席華許前一日再度重申 2% 通膨目標並釋出保守訊號,加上美股費半 5.44% 重挫、台積電 ADR 下跌 2.27%,台指期夜盤一度跌逾 1,200 點形塑當日開盤壓力。日盤開低急殺後失守 46,000 點、盤中一度重挫逾 800 點,但傳產族群集體發動:塑化 9 檔漲停、紡織小兵力鵬單週飆漲 60.61% 奪漲幅王、航運長榮翻紅上攻,帶動指數尾盤 V 型反彈拉升近 900 點,終場僅小漲 36.46 點。籌碼面呈現極度分歧:外資單日賣超 777.83 億元、連二日累計提款 1,668.29 億元,但投信買超 75.96 億元締造連 9 買紀錄、自營商週線仍為買方,加上散戶「大媽之力全開」承接,形成典型「土洋對作」結構。

觀察三大變數:一是外資是否延續「買→2 賣」節奏轉為波段性提款、二是投信連 9 買動能是否維持、三是本週上市總市值突破 150 兆元的新高後、下週能否延續挑戰 47,000 點。若電子權值續弱、傳產輪動能否成為指數第二引擎將是關鍵。

2. 記憶體超級周期發酵:南亞科營收年增 621%、DRAM 勝 NAND 論調升溫

當日台股記憶體族群獲得雙重催化:南亞科拋出 6 月營收 293.88 億元、年增 621.34% 的震撼彈,連 8 個月創新高,Q2 首破 800 億元、季增 68%,上半年 1,316.36 億元已超越過去三年總和。公司同步揭露客戶端已簽訂長約鎖定價格、且供需缺口至少延續至 2027 年底,佐證超級周期論述。同日 Morgan Stanley 亦更新 AI 記憶體投資邏輯,明確表態「DRAM 勝 NAND、原廠優於模組廠」,理由是 DRAM 具備供給紀律與長約議價彈性、且企業級 SSD 需求與消費級開始分歧。三星傳出調漲 Q3 通用型 DRAM 報價逾 2 成、亞系族群華邦電、南亞科、力積電同步走揚。

不過雜音仍在:「大賣空」本尊貝瑞公開對美光建立空頭部位,直指其 ROIC 僅 4%、ROE 僅 7%,長期獲利品質不佳,預言 AI 泡沫將帶來 30% 回檔;本土投顧亦罕見將南亞科評級降至「區間操作」目標價 436 元。後續關鍵在於 Q3 財報獲利含金量、HBM 產能配置與美光/SK 海力士報價的競爭態勢。

3. 台積電 CoWoS 首度失守:谷歌下代 TPU 轉英特爾 EMIB-T,先進封裝競局重塑

SemiAnalysis 於美股盤中揭露,谷歌下一代 TPU「Humufish」將棄用台積電 CoWoS 而改採英特爾 EMIB-T 2.5D 封裝,這是 CoWoS 獨占市場多年來首見的具體裂痕。英特爾主打 EMIB-T 擁有 8-10 倍 reticle 面積優勢與較佳的成本擴展性,正好切中超大型 AI ASIC 客戶對「多晶片整合密度」的極端需求。市場反應立即:台積電 ADR 下跌 2.27%、日月光除息當日跳空跌 6.19%、英特爾則因谷歌訂單消息而題材發酵(美股當日仍跟隨費半下跌 5.25%,但屬預期外部利空傳導)。

同一天出現的「另一面」訊號值得並列觀察:一是聯發科因谷歌 AI 轉向低功耗設計而承接部分委外設計訂單、成交金額 463 億元居第二;二是高通獲多家外資調升目標價(RBC 至 250 美元、UBS 至 235 美元),受惠與 Meta 合作、以及與字節跳動的 AI 晶片合作案;三是 Anthropic 傳與三星洽談自研 AI 晶片。合流之下,AI 晶片客戶「垂直整合+供應鏈多元化」趨勢確立。後續觀察英特爾 EMIB-T 良率、時程風險,以及台積電是否加速新版 CoWoS-L 產能佈署以固守既有客戶。

4. AI 硬體 vs 雲端「剪刀差」:JPMorgan 警示 1999 泡沫再現、Meta 承認 AI 代理進度落後

當日美股 SOX 重挫 5.44%、費半權值成分股全面回檔(英特爾 -5.25%、AMD -4.26%、美光 -5.5%),觸發華爾街多空論戰再起。JPMorgan 策略師 Jason Hunter 明確警示:AI 晶片股 YTD 上漲 87%、超大規模雲端服務商反跌 7%,此「剪刀差」與 1999-2000 網路泡沫前夕的硬體/雲端商業化落差高度相似,Q3 將是雲端業者能否穩住毛利的關鍵。同一天路透報導祖克柏對內坦承 Meta 的 AI 代理研發進度未達預期、組織重整「不夠快」,Meta 股價當日下跌 4.90%;特斯拉 Q2 交車 48 萬台年增 25% 超乎預期,卻因市場聚焦獲利率與 AI/Robotaxi 進度而重挫 7.49%。

彭博策略師則另闢角度提醒美銀行體系透過 TRS、基差交易與交易商間 RP 累積的隱性槓桿已達 4.5 兆美元、四年翻倍,若波動率跳升可能引發「去槓桿末日」蔓延。Bank of America 則指出 Meta 的「MetaCompute」GPU 出租模式若能每 GW 帶進 100-150 億美元,可望為 1.25-1.45 兆美元資本支出敘事解套。後續關鍵:一是 Q3 大型科技公司財報是否驗證資本支出商業化兌現、二是 Token 價格能否進一步下降推升軟體業毛利、三是 9 月 FOMC 決策若轉鴿是否能延續估值支撐。

5. 聯準會路徑分歧與日圓危機:非農爆冷、Warsh 新溝通機制、200 匯價警訊

美國 6 月非農就業僅新增 5.7 萬人(預期 11.4 萬),勞動參與率降至 61.5%,數據疲軟推升美元指數單日重挫 0.5%(4 月底以來最大跌幅)、CME FedWatch 顯示 9 月升息機率自 66% 回落至 51%;黃金因而彈升 2.2% 至 4,116 美元。但華爾街並非一面倒鴿:城堡證券(Citadel Securities)警告投資者低估聯準會 7 月升息可能性、直言 30% 機率過低,並認為今年升息兩次(9 月、12 月)為基準情境;連 CNBC 主持人 Jim Cramer 都質疑非農數據可信度、直指與資料中心巨額資本支出所需人力「明顯脫節」。聯準會主席 Warsh 同步邀請前英國央行總裁 Mervyn King 擔任新設溝通工作組聯席主席,展開任內首波政策溝通改革。

日圓端則出現結構性警訊:日圓兌美元一度貶至 162 附近,CFTC 資料顯示避險基金空頭部位達 2017 年新高,期權市場已為「1 年內貶至 180」定價 15% 機率,甚至有專家示警「1 美元=200 日圓」不再是不可能情境,反映日銀政策落後、利差擴大與套利資金持續為 AI 資本支出提供燃料。台幣端則相對平穩,美元/新台幣收 31.941、走升 0.008(0.03%)。後續觀察:一是下週美國 CPI 與非農細項修正、二是日銀是否啟動 Rate Check 前置動作、三是 Warsh 新溝通機制對 FOMC 分歧訊號的收攏效果。

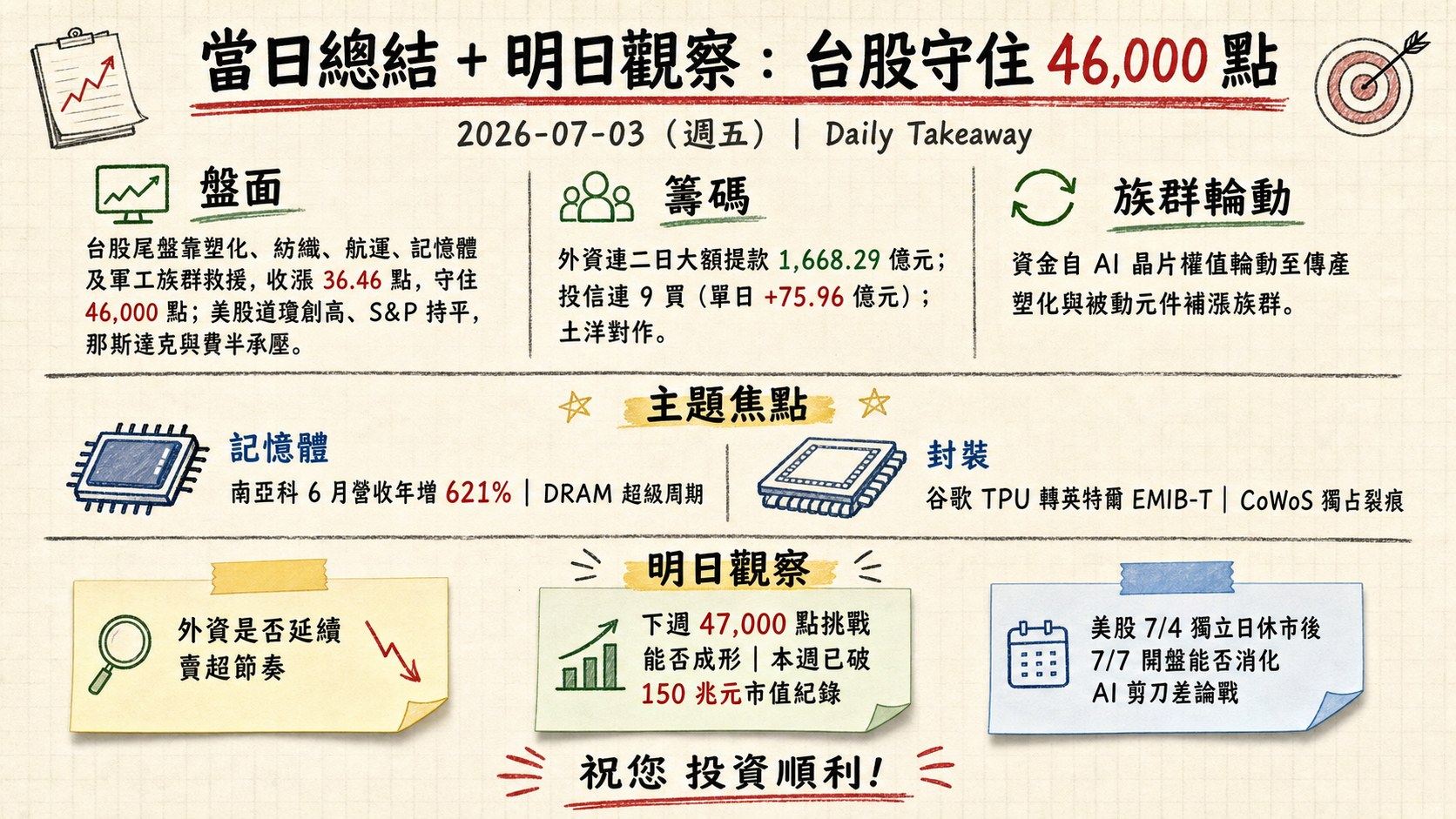

六、當日總結

- 盤面: 台股在美股費半 5.44% 重挫拖累下開低震盪逾千點,尾盤靠塑化、紡織、航運、記憶體及軍工族群救援收漲 36.46 點守住 46,000 點,本週總計上漲 2,208 點、單週漲幅 4.96%;美股則呈現分歧走勢,道瓊創高、S&P 持平,那斯達克與費半承壓。

- 籌碼: 外資連二日大額提款 1,668.29 億元反映對電子權值階段性調整,但投信連 9 買(單日 +75.96 億元)、自營商週線仍偏多,加上散戶承接形塑「土洋對作」結構;資金明顯自 AI 晶片權值輪動至傳產塑化與被動元件補漲族群。

- 主題焦點: 南亞科 6 月營收年增 621% 驗證 DRAM 超級周期敘事、Morgan Stanley 站台「DRAM 勝 NAND」策略;同日谷歌 TPU 轉英特爾 EMIB-T 事件成為 CoWoS 獨占裂痕的首例,先進封裝競局進入下半場。

- 明日觀察: 一是外資是否延續賣超節奏、二是下週 47,000 點挑戰能否成形(本週已破 150 兆元市值紀錄)、三是美股 7/4 獨立日休市後 7/7 開盤能否消化 AI 剪刀差論戰、四是日圓匯率若破 162 是否觸發日銀干預進而衝擊套利資金流。

產製備註: 本文所有數字均引自附檔 tw_stock_info.json、tw_stock_price.csv、us_market_data.json 原始欄位,並依 watchlist.json 順序處理焦點個股;tw_stock_price.csv 中無 6770 力積電與 1314 中石化收盤資料紀錄,該兩檔以「數據未提供」註記;融資融券資料因證交所晚間 21:30 才公告、附檔 margin 欄位屬前一交易日資料,依規則略過不報;重點新聞回顧段落各主題脈絡整合自附檔三源新聞(台股大盤、美股大盤、個股新聞)交叉引用,未使用 Web 搜尋補充。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]