股市 Overview — 2026-07-09(週四)

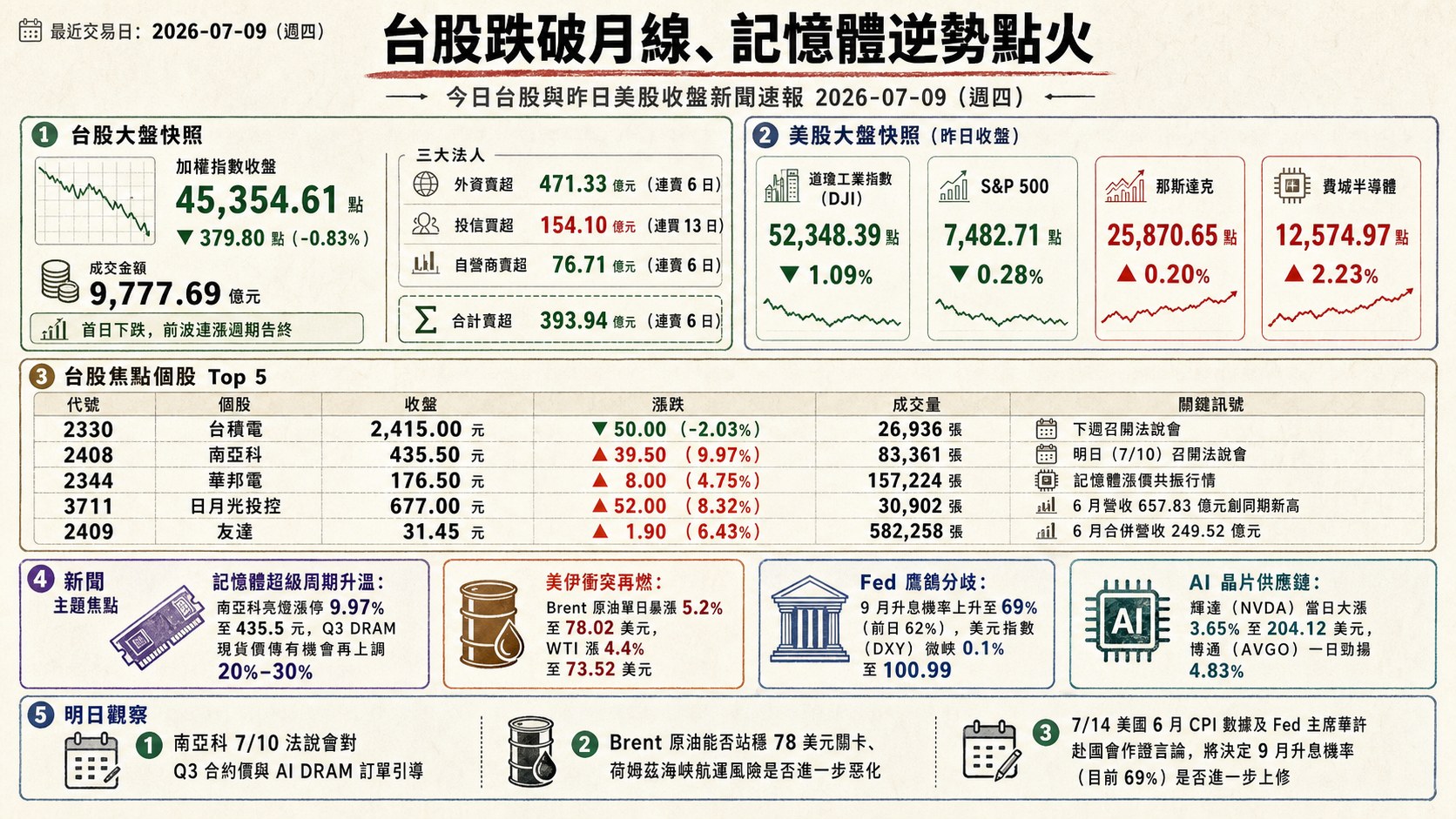

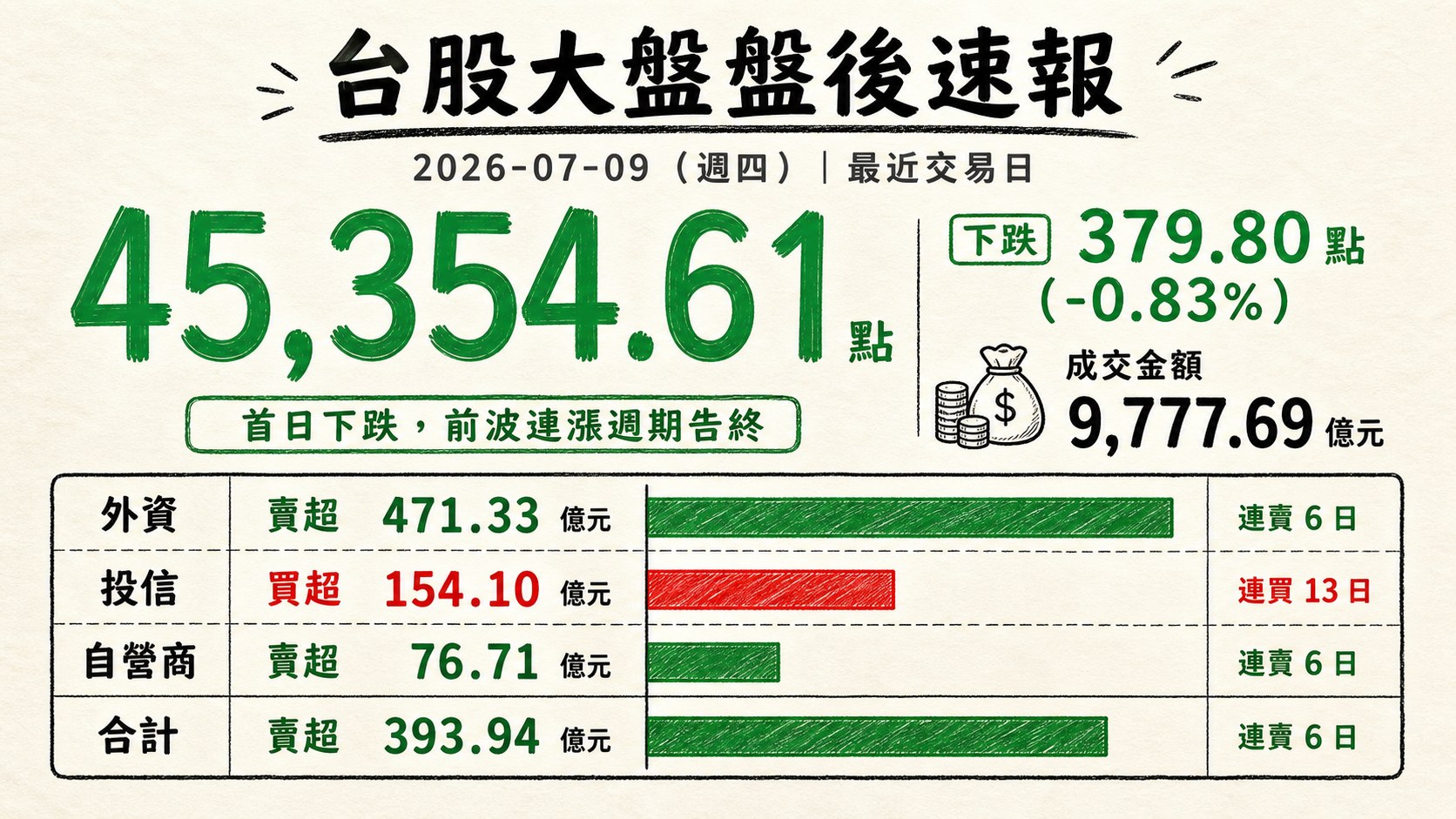

最近交易日: 2026-07-09(週四)

一、台股大盤摘要

加權指數收盤: 45,354.61 點,下跌 379.80 點(-0.83%) (首日下跌,前波連漲週期告終 )

成交金額: 9,777.69 億元

三大法人買賣超(億元):

- 外資賣超 471.33 億元(連賣 6 日)

- 投信買超 154.10 億元(連買 13 日)

- 自營商賣超 76.71 億元(連賣 6 日)

- 合計賣超 393.94 億元(連賣 6 日)

二、台股焦點個股

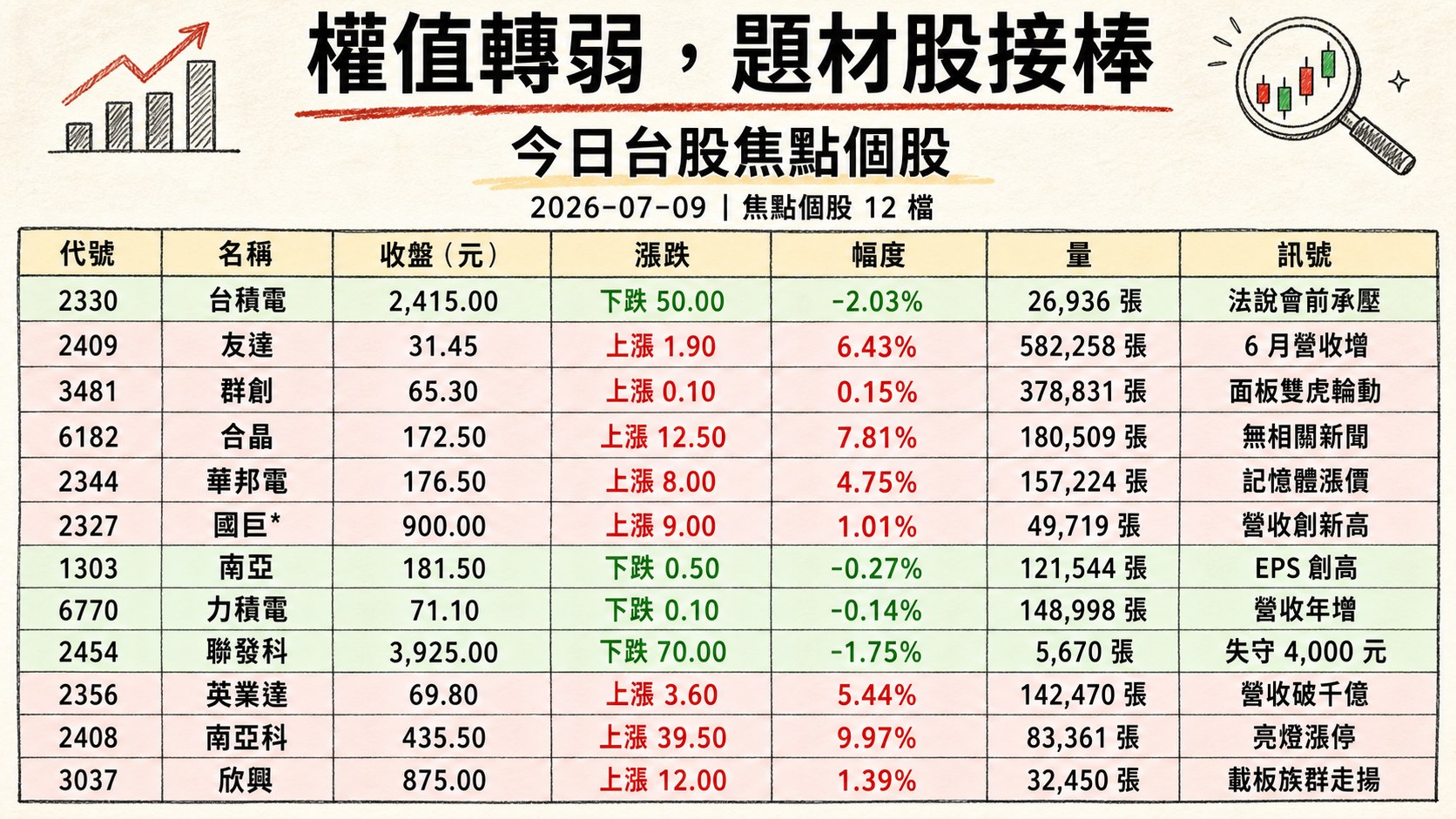

1. 2330 台積電

- 收盤 2,415.00 元,下跌 50.00(-2.03%)

- 成交量: 26,936 張

新聞綜合: 台積電下週召開法說會、市場對高階製程訂單能見度預期升溫,但今日盤面反成大盤主要拖累來源,尾盤又遭賣壓狙擊、下跌 50 元收在 2,415 元,直接把加權指數壓破月線並拉出 379.8 點跌幅。同日另一則產業消息:14 埃米研發總監吳顯揚獲選中研院院士,成為公司內第 3 位獲此殊榮者,反映先進製程研發實力仍具國際影響力。籌碼面因外資連 6 賣壓力持續累積、且 ADR 前一晚僅微漲 1.02%,本島現貨動能明顯偏弱。後續觀察:下週法說會對 A16/A14 產能配置、CoWoS 擴產節奏與 AI 需求持續性之引導。

2. 2409 友達

- 收盤 31.45 元,上漲 1.90(6.43%)

- 成交量: 582,258 張

新聞綜合: 友達 6 月合併營收 249.52 億元、年增 13.83%,題材面激勵股價急拉 6.43%,單日成交量衝上 58.2 萬張居台股之冠,顯示投機買盤積極介入面板雙虎。今日面板族群受惠 IT 面板價格止穩、AI 相關監視器與車用面板需求擴增,資金相對電子權值股呈翹翹板效應,明顯自 IC 設計龍頭轉向面板中小型股。惟單日換手率放大、意味籌碼面較不穩定,需觀察續航動能。後續觀察:Q3 面板現貨報價走勢、AI PC/車用出貨動能。

3. 3481 群創

- 收盤 65.30 元,上漲 0.10(0.15%)

- 成交量: 378,831 張

新聞綜合: 群創與友達包辦成交量前二、全日成交 37.9 萬張,但股價僅微幅收高 0.15%,顯示賣壓與買盤旗鼓相當,屬短打換手行情。相較於友達 6.43% 的強勁動能,群創漲勢明顯收斂,反映短線資金優先偏好友達,籌碼呈現面板雙虎輪動震盪。後續觀察:群創 6 月營收公布時程、以及大尺寸面板 8 月報價走勢。

4. 6182 合晶

- 收盤 172.50 元,上漲 12.50(7.81%)

- 成交量: 180,509 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

5. 2344 華邦電

- 收盤 176.50 元,上漲 8.00(4.75%)

- 成交量: 157,224 張

新聞綜合: 華邦電受記憶體漲價共振行情激勵,盤中一度大漲逾 8% 至 182 元,尾盤仍守 4.75% 漲幅。市場傳出 SK 海力士 ADR 增發爆逾 7 倍超額認購,加上 Q3 DRAM 現貨價傳有機會再上調 20%–30%,資金全面回流台系記憶體族群,帶動南亞科亮燈漲停、鈺創、晶豪科同步跟進。籌碼面呈現輪動熱潮,但需留意華邦利基型 DRAM 對 AI 主流需求的參與度。後續觀察:8 月台廠合約價談判結果、以及 HBM 供需拉貨節奏對利基廠的溢出效應。

6. 2327 國巨*

- 收盤 900.00 元,上漲 9.00(1.01%)

- 成交量: 49,719 張

新聞綜合: 國巨* 6 月營收 153.59 億元創單月新高、月增 2%、年增 38.9%,被動元件景氣持續回溫。花旗重申「買進」評等、目標價上調至 1,500 元,隱含逾 68% 潛在報酬。同族群禾伸堂連兩日漲停、重返千元再創天價,凸顯被動元件補漲行情擴散。國巨* 短線收復 900 元關卡但相對族群強勢仍偏弱,反映法人籌碼仍在調節。後續觀察:AI 伺服器 MLCC 拉貨動能、以及 7 月營收能否再創高。

7. 1303 南亞

- 收盤 181.50 元,下跌 0.50(-0.27%)

- 成交量: 121,544 張

新聞綜合: 台塑四寶上半年合計獲利突破千億元,其中南亞上半年 EPS 5.17 元創歷史新高、Q2 每股稅後盈餘 3.37 元,電子材料產品營收占比首度突破 5 成,AI 及先進封裝所需 BT 樹脂與玻纖布訂單能見度延伸。惟今日股價小幅回吐 0.27%,反映短線獲利了結;石化本業則受油價暴漲影響、獲利彈性有限。後續觀察:Q3 電子材料出貨動能與台塑集團派息計畫。

8. 6770 力積電

- 收盤 71.10 元,下跌 0.10(-0.14%)

- 成交量: 148,998 張

新聞綜合: 力積電 6 月合併營收 64.74 億元、年增 68.75%,成熟製程稼動率明顯回升。惟股價僅微幅回落 0.14%,反映市場觀望 Q3 客戶投片能見度。同日聯電急殺 4.29% 拖累成熟製程族群氣氛,但力積電相對穩健、顯示 DRAM 代工訂單成為新的動能來源,體質分化開始被市場定價。後續觀察:DRAM 標準品客戶擴大投片與 Q4 產能配置。

9. 2454 聯發科

- 收盤 3,925.00 元,下跌 70.00(-1.75%)

- 成交量: 5,670 張

新聞綜合: 聯發科尾盤跟跌權值股,下跌 70 元收在 3,925 元、失守 4,000 元大關,成為權值電子拖累主因之一。反映近期資金明顯自 IC 設計龍頭轉向記憶體與被動元件族群,籌碼面缺乏強力買盤支撐;相對於南亞科、日月光投控雙位數漲幅,聯發科呈典型「大權值換手」壓力。後續觀察:Q2 財報公布時程、以及 Dimensity 9500 系列於 Android 旗艦與 AI 邊緣裝置的客戶下單能見度。

10. 2356 英業達

- 收盤 69.80 元,上漲 3.60(5.44%)

- 成交量: 142,470 張

新聞綜合: 英業達 6 月營收首度突破千億元大關達 1,022.62 億元,單月及單季營收同步改寫歷史新高,盤中一度攻上漲停、爆量 14 萬張,尾盤漲幅收斂至 5.44%。AI 伺服器 L10、L11 出貨於下半年進入放量期,法人指出 GB200 / GB300 機櫃專案將於 Q4 貢獻主要成長動能。此外,工研院四足機器人平台亦點名英業達為系統整合夥伴,題材面利多疊加。後續觀察:Q3 AI 伺服器出貨節奏與客戶拉貨強度,以及機器人事業投入時程。

11. 2408 南亞科

- 收盤 435.50 元,上漲 39.50(9.97%)

- 成交量: 83,361 張

新聞綜合: 南亞科明日(7/10)召開法說會,題材面激勵股價亮燈漲停 9.97% 至 435.5 元,成為當日大盤最強亮點。SK 海力士 ADR 增發爆 7 倍以上超額認購為記憶體族群點火,加上 Q3 DRAM 合約價上調預期擴散,激勵買盤湧入。族群面南亞科、鈺創、晶豪科齊漲停、華邦電盤中漲 8%、旺宏 3.61%,反映本波記憶體行情已從個股題材升級為族群共振。後續觀察:明日法說會對 Q3 合約價漲幅、車用/AI DRAM 訂單能見度、以及先進 1α/1β nm 良率之引導。

12. 3037 欣興

- 收盤 875.00 元,上漲 12.00(1.39%)

- 成交量: 32,450 張

新聞綜合: 欣興盤中隨 IC 載板族群同步走揚,與南電(8046)、景碩(3189)、臻鼎-KY(4958)表現亮眼,尾盤收漲 1.39%。反映 AI GPU/ASIC 對 ABF 載板高階需求持續發酵、8 月營收有機會再創同期新高。籌碼面外資雖對大盤連 6 賣,但對載板股短線相對友善,屬「權值疲弱、載板承接」的結構性錯開。後續觀察:AI 伺服器新平台導入時程與 ABF 產能利用率。

13. 2303 聯電

- 收盤 156.00 元,下跌 7.00(-4.29%)

- 成交量: 58,120 張

新聞綜合: 聯電當日重挫 4.29%,成為權值電子最弱勢之一,主要受除息賣壓與成熟製程族群短線降溫影響。對照力積電同日僅微跌 0.14%,反映市場對聯電 28nm 產能相對飽和、但價格轉嫁能力較差的憂慮升溫。惟前一交易日聯電 ADR 逆勢急漲逾 5%,導致本島現貨呈現套利賣壓、內外資金流方向明顯分歧。後續觀察:聯電 Q2 財報營益率能否回升、以及美系客戶下半年拉貨強度。

14. 3711 日月光投控

- 收盤 677.00 元,上漲 52.00(8.32%)

- 成交量: 30,902 張

新聞綜合: 日月光投控 6 月營收 657.83 億元創同期新高、年增 32.9%,Q2 營收 1,910.64 億元同創單季新高。AI 先進封測(CoWoS-L / VCM / FoPLP)營收年增倍數飆升,市場預期 H2 CoWoS 與 SoIC 需求擴產將帶動整體毛利率改善,激勵股價單日大漲 8.32%、突破 677 元。籌碼面外資與投信同步進場,短線動能強勁;同時亦與台積電 CoWoS 供不應求形成產業共振。後續觀察:Q2 法說會對先進封裝營收占比引導、以及日系客戶(如 Rapidus)委外訂單能見度。

15. 5371 中光電

- 收盤 93.20 元,下跌 4.60(-4.70%)

- 成交量: 59,150 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

16. 6525 捷敏-KY

- 收盤 199.50 元,上漲 0.50(0.25%)

- 成交量: 8,277 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

17. 2337 旺宏

- 收盤 143.50 元,上漲 5.00(3.61%)

- 成交量: 62,282 張

新聞綜合: 旺宏受記憶體族群共振行情激勵、盤中一度漲逾 6%、尾盤收漲 3.61%。市場觀察:NOR Flash 產能供不應求延續、加上 SLC NAND 在車用/工控客戶備貨動能穩定,推動 Q3 出貨展望轉佳。族群面南亞科、鈺創、晶豪科同步攻漲停,籌碼面明顯共振。後續觀察:Q3 定價策略、以及旺宏 55nm NOR 新產品客戶認證進度。

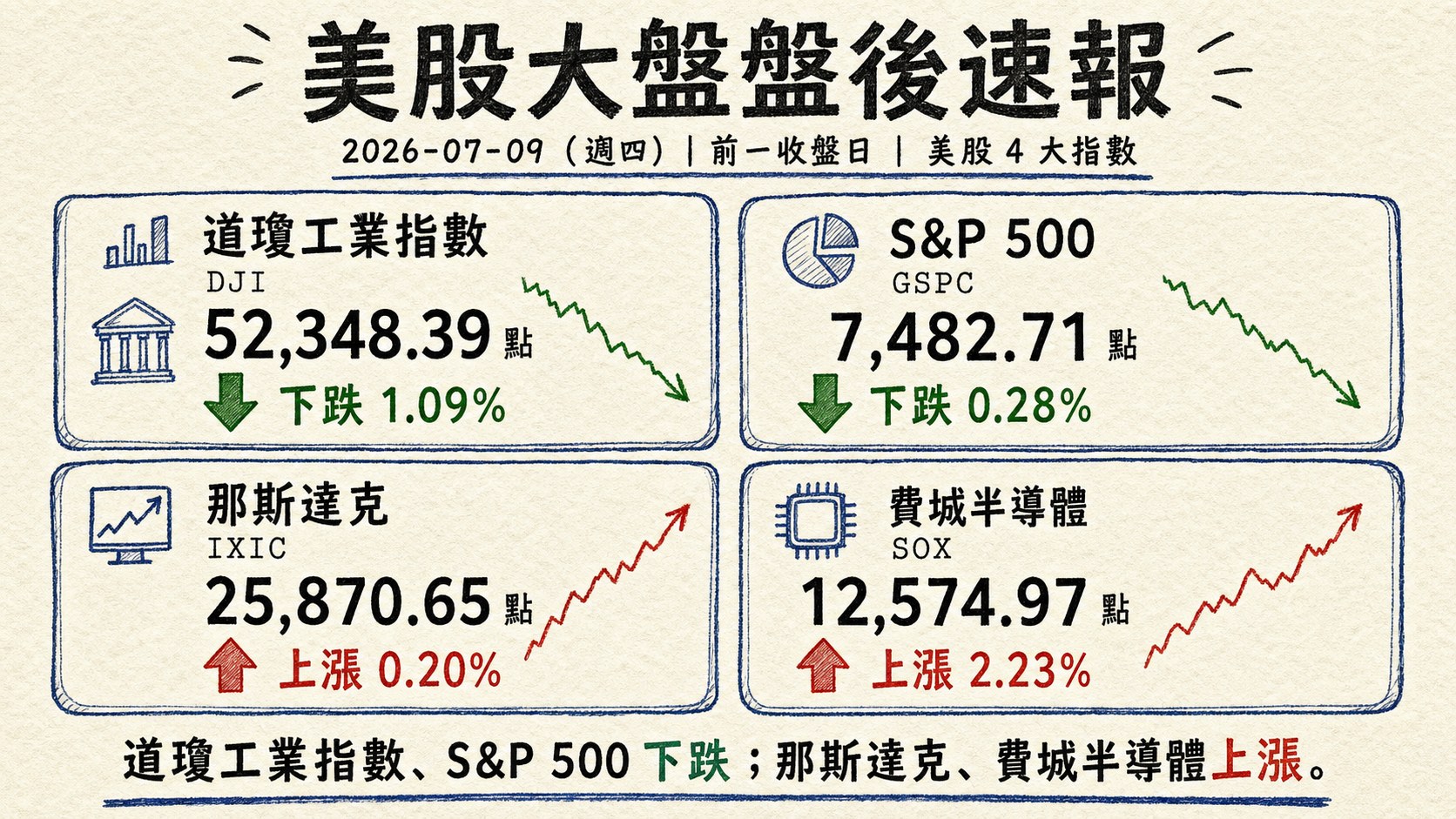

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 1.09%,收 52,348.39 點

- S&P 500 下跌 0.28%,收 7,482.71 點

- 那斯達克上漲 0.20%,收 25,870.65 點

- 費城半導體上漲 2.23%,收 12,574.97 點

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 436.98 | 上漲 4.41 | 1.02% |

| 輝達 (NVDA) | 204.12 | 上漲 7.19 | 3.65% |

| 比特幣 (BTC-USD) | 62,885.02 | 上漲 883.20 | 1.42% |

| 美元/新台幣 (USDTWD) | 32.178 | 走升 0.070 | 0.22% |

五、重點新聞回顧

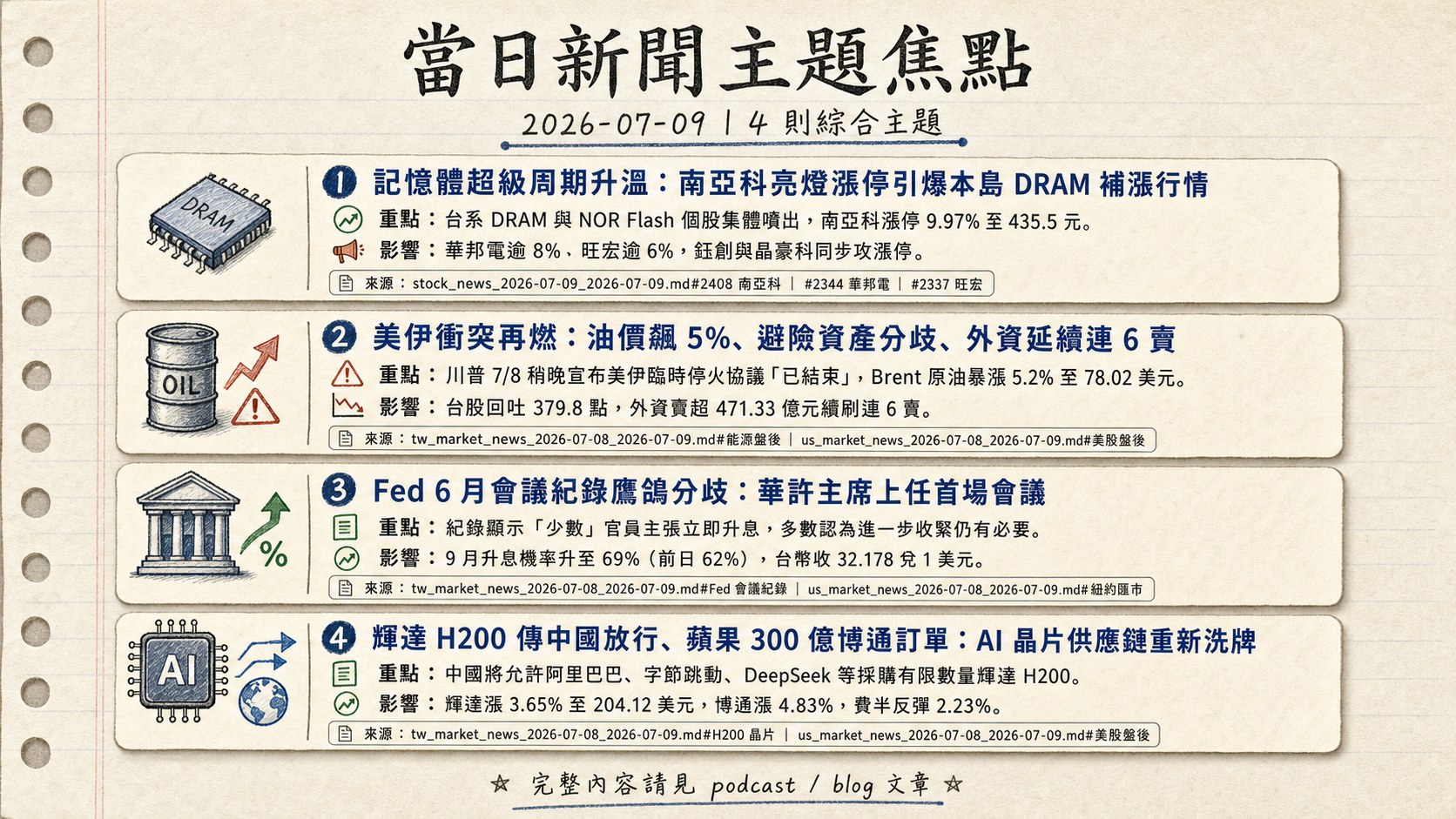

1. 記憶體超級周期升溫:南亞科亮燈漲停引爆本島 DRAM 補漲行情

台系 DRAM 與 NOR Flash 個股當日集體噴出,成為外資連 6 賣壓力下大盤唯一亮點。南亞科(2408)明日召開法說會,題材加上 SK 海力士 ADR 增發爆逾 7 倍超額認購的市場消息推升,直接亮燈漲停 9.97% 至 435.5 元;華邦電(2344)盤中大漲逾 8%、旺宏(2337)漲逾 6%、鈺創與晶豪科同步攻漲停,資金全面回流台系記憶體族群。港股同步共振:兆易創新一日飆升 21.75%、瀾起科技 +19.4%,反映全球記憶體現貨價 Q3 有機會再上調 20%–30% 的市場預期,加上長鑫科技啟動 2026 年最大規模 A 股 IPO 進一步強化「國產替代 + AI 算力」雙敘事。

然而華爾街態度呈現分歧。美光(MU-US)自 6/25 高點一路回落 23%、Sandisk(SNDK-US)回檔 30%,反映投資人在「AI 資料中心資本支出能否維持高檔」與「三星 Q2 財報 19 倍高基期後續能否複製」兩大變數上仍有疑慮;美光 7/8 收 948.80 美元反彈 1.1%,但華爾街多數認為記憶體漲勢需靠 hyperscaler 長約合約價續強證明。台系與美系記憶體同時交易、但估值邏輯已顯著分化:台系聚焦題材與量價突破、美系則需驗證資本支出可持續性。後續觀察:8 月台廠 DRAM 合約價談判、南亞科 7/10 法說會展望、以及美光 9 月財報引導。

2. 美伊衝突再燃:油價飆 5%、避險資產分歧、外資延續連 6 賣

川普 7/8 稍晚宣布美伊臨時停火協議「已結束」,美軍隨即再度空襲伊朗軍事設施;伊朗則反擊將巴林、科威特境內 85 處美軍設施列為打擊目標。荷姆茲海峽再度陷入航運風險,Brent 原油單日暴漲 5.2% 至 78.02 美元、WTI 漲 4.4% 至 73.52 美元,均創數週新高。俄羅斯月底前禁止柴油出口進一步強化燃料緊繃格局,美國超低硫柴油期貨盤中一度飆逾 14%、收漲 11.6% 創逾一個月新高,「3-2-1 裂解價差」升至 2001 年有紀錄以來最高水準。

美股表現分歧:道瓊下跌 1.09%(收 52,348.39 點)、S&P 500 下跌 0.28%、費半卻逆勢上漲 2.23%,反映油價衝擊集中在工業(-3.41%)與原物料(-2.45%),科技與半導體則有輝達 H200 中國解禁題材抵銷。台股今日回吐 379.8 點、外資賣超 471.33 億元續刷連 6 賣紀錄,成交金額放大至 9,777.69 億元反映集中換手。市場擔憂:若能源衝擊延續,Fed 9 月升息機率恐由目前 CME FedWatch 顯示的 69% 進一步上調,屆時美元強勢將壓縮台幣升值空間。後續觀察:荷姆茲海峽船舶通行風險溢價、Brent 是否站穩 80 美元、以及川普對伊朗態度是否再度反覆。

3. Fed 6 月會議紀錄鷹鴿分歧:華許主席上任首場會議

聯準會 7/8 公布 6 月 16-17 日 FOMC 會議紀錄,這是華許(Kevin Warsh)出任新主席後首次公布的會議紀錄。紀錄顯示「少數」官員在會中主張立即升息、多數則認為若 AI 需求、關稅與中東衝突推升的通膨壓力持續,「進一步收緊政策將是必要之舉」。整體語氣被 Vital Knowledge 策略師 Adam Crisafulli 評為「相較預期偏鴿」,但點陣圖仍偏鷹:18 位官員中有 9 人預期今年至少升息 1 碼、其中 6 人預估至少 2 碼。華許同步推動 Fed 溝通改革:多數官員支持縮短政策聲明、刪除下一步利率方向的前瞻指引,讓政策路徑更具彈性。

市場反應方面,美元指數(DXY)微跌 0.1% 至 100.99、CME FedWatch 顯示 9 月升息機率上升至 69%(前日 62%),黃金現貨下跌 0.9% 至 4,067.39 美元、美銀將 2026 年金價預測下修 14% 至 4,360 美元。日本 10 年期公債殖利率一度觸及 2.87% 創 1996 年以來新高,反映高市早苗 14 年、2.3 兆美元財政計畫引發全球主權債重新定價;日圓兌美元續弱至 162.62、逼近 40 年低點。台幣則因外資賣超延續、單日收在 32.178 兌 1 美元、走勢偏弱。後續觀察:7/14 美國 6 月 CPI 數據、華許同日赴國會作證言論。

4. 輝達 H200 傳中國放行、蘋果 300 億博通訂單:AI 晶片供應鏈重新洗牌

《The Information》7/8 引述知情人士報導,中國將允許阿里巴巴、字節跳動、DeepSeek 等頭部 AI 企業採購有限數量的輝達 H200 晶片,總量估低於 20 萬顆、不到中國業者需求量的一半,但已反映中國 AI 產業算力缺口日益嚴重、政策態度出現鬆動。消息推升輝達(NVDA)當日大漲 3.65% 至 204.12 美元;博通(AVGO)則因蘋果宣布將支出 300 億美元向其採購 AI 晶片,一日勁揚 4.83%。費半指數受兩大權值股帶動反彈 2.23%、逆勢突圍。

台系供應鏈同步受惠:台積電 ADR(TSM)+1.02% 至 436.98 美元、聯電 ADR(UMC)+5.60%;惟本島現貨 2330 因外資賣壓,反下跌 2.03% 至 2,415 元,形成短線 ADR 溢價擴大結構,需觀察下週法說會是否能收斂價差。此外,馬斯克 Terafab 晶圓廠計畫獲瑞銀點名為「未來 5 年 1,350 億美元設備支出主題」,直接影響應材、科林研發等半導體設備族群估值。中國 AI 業者集體投入自研晶片(DeepSeek、智譜)進一步強化 ASIC 需求,全球 AI 晶片供應鏈進入「輝達 GPU + 自研 ASIC + HBM 記憶體 + 先進封裝」四線並進的新格局。後續觀察:H200 出貨核准細節、台積電 7/16 法說會對 AI 產能配置與 A16 節點的引導、以及馬斯克 Terafab 首批設備下單進度。

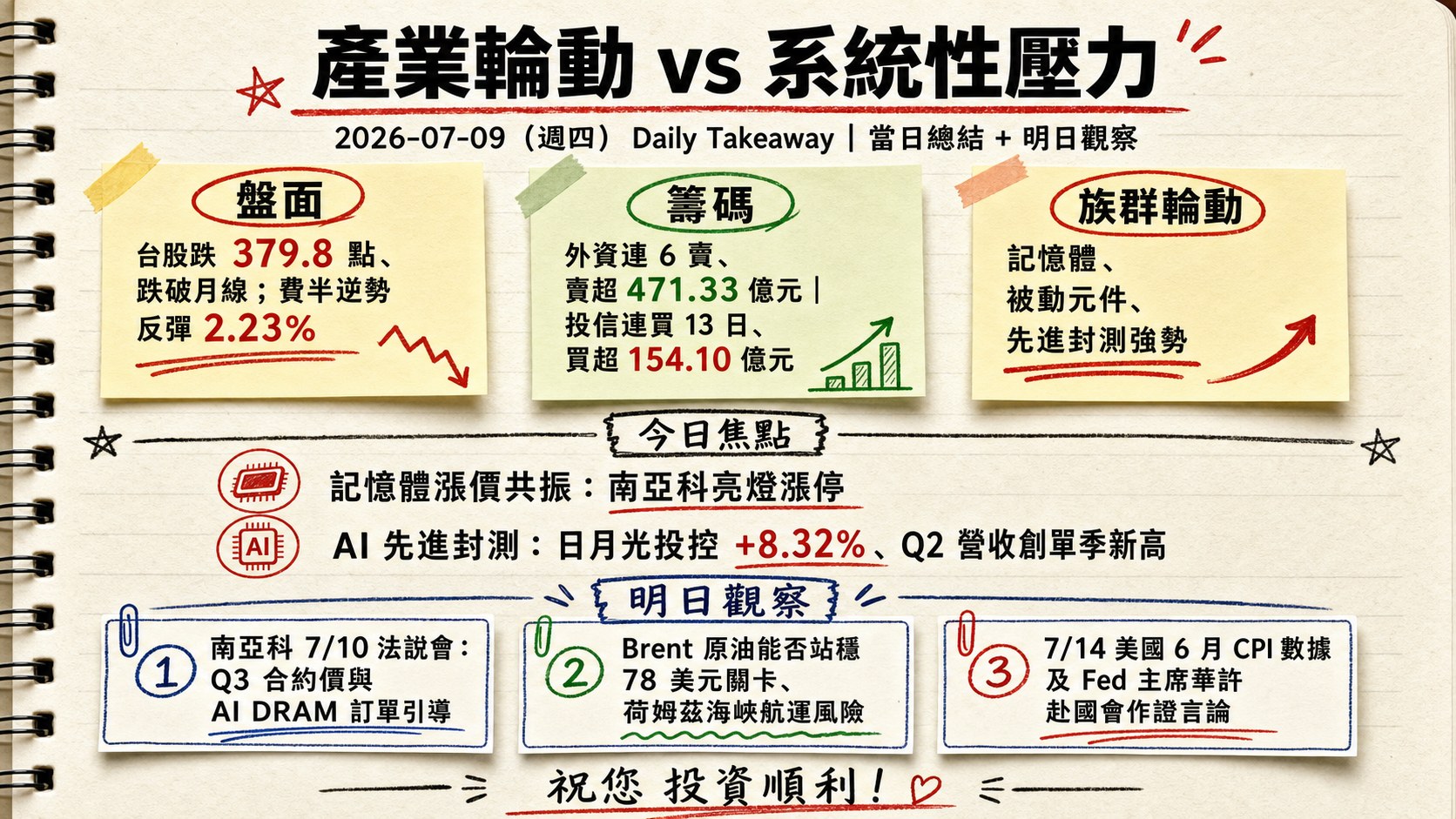

六、當日總結

台美盤面呈現「產業輪動 vs 系統性壓力」的分歧格局。台股跌 379.8 點、跌破月線但單日成交衝上 9,777.69 億元,資金明顯集中於少數強勢族群(記憶體、被動元件、先進封測),反映籌碼為實質換手而非全面撤退;美股方面道瓊因油價暴漲重挫 1.09%,但費半在輝達(+3.65%)與博通(+4.83%)雙引擎帶動下逆勢反彈 2.23%,形成「傳產弱、半導體強」的雙城記。

籌碼面外資連 6 賣、單日賣超 471.33 億元,賣壓集中於權值電子與大型 IC 設計;惟投信連買 13 日、單日買超 154.10 億元延續中小型題材股承接;三大法人合計賣超 393.94 億元,反映外資與本土資金明確對立。今日最具延續性的主題為記憶體漲價共振(南亞科亮燈漲停帶動全族群普漲)與 AI 先進封測(日月光投控 +8.32%、Q2 營收創單季新高),可望在明日南亞科法說會與下週台積電法說會延續發酵。

明日觀察:(1)南亞科 7/10 法說會對 Q3 合約價與 AI DRAM 訂單引導;(2)Brent 原油能否站穩 78 美元關卡、荷姆茲海峽航運風險是否進一步惡化;(3)7/14 美國 6 月 CPI 數據及 Fed 主席華許赴國會作證言論,將決定 9 月升息機率(目前 69%)是否進一步上修。

產製備註:本份 overview 資料源自 2026-07-09 18:00 抓取之附檔資料集,含台股加權指數與三大法人(tw_stock_info.json)、watchlist 個股收盤(tw_stock_price.csv)、美股/匯率/加密貨幣(us_market_data.json)、以及台美股大盤與 watchlist 個股新聞(tw_market_news_*.md / us_market_news_*.md / stock_news_*.md)。融資融券欄位依規則排除(證交所晚間 21:30 後才發布當日餘額)。合晶(6182)、中光電(5371)、捷敏-KY(6525)當日於蒐集新聞來源中無獨立命中,個股「新聞綜合」段依規則標示「當日該股於蒐集來源中無相關新聞」。Part 5 各主題未動用 web search,均以三源附檔內容整合。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: [email protected]